BTC/HKD+1.36%

BTC/HKD+1.36% ETH/HKD+0.43%

ETH/HKD+0.43% LTC/HKD+2.58%

LTC/HKD+2.58% DOT/HKD-0.96%

DOT/HKD-0.96% ADA/HKD+1.31%

ADA/HKD+1.31% SOL/HKD+0.95%

SOL/HKD+0.95% XRP/HKD+1.33%

XRP/HKD+1.33% DOGE/US-0.25%

DOGE/US-0.25%撰文:Devin Goodkin,GammaSwap Co-Founder

編譯:Peng SUN,Foresight News

首先,我將介紹作為跟蹤流動性池表現指標的隱含波動率(implied volatility),這與個人投資者在決定提供流動性時參考的典型 APY 指標相對應。簡單起見,我將專注于恒定函數做市商(CFMM),如 Uniswap V2。大多數個人投資者通過 APY 來衡量流動性池的表現。新項目喜歡宣傳其高達兩到三位數的收益率來吸引流動性,然而,這是判斷流動性池表現的錯誤指標,因為這沒有考慮到波動率。

觀點:SNX上漲或與鯨魚的買入相關:金色財經報道,據推特用戶余燼表示,今日SNX的上漲是因為鯨魚的買入,今天凌晨2:30通過1inch出售2703stETH獲得491萬USDT;2:48將491萬USDT轉入Binance;3:03開始,幾筆大單買入將SNX價格由$2.25拉升至$2.5;16:50他從Binance提出201萬SNX($4.85M)。[2023/5/18 15:11:42]

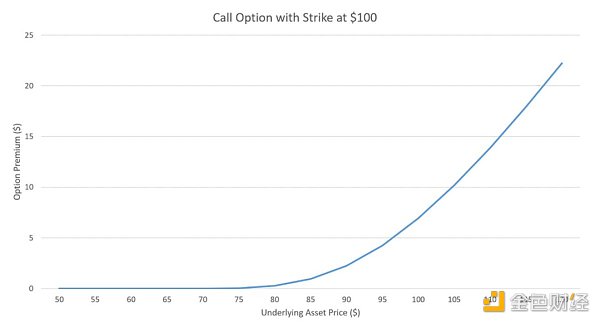

為了理解流動性頭寸與期權類似的原因,讓我們來看看傳統金融的期權操作方式。期權是一種合約,買方有權在到期日之前或當天以預定價格購買或出售資產,但這并非是強制性的。當標的資產價格變為貨幣時,期權獲得巨大價值的可能性被稱為期權性風險(optionality),這就是為什么在判斷期權作為投資的潛力時,期權的價格是一個無關緊要的指標。

觀點:ETH是一種價值儲存:1月24日消息,Coindesk發推文稱,有以太坊專家指出,ETH與BTC不同,它不僅僅是一種價值轉移的資產,甚至可以說是一種價值存儲。[2021/1/24 13:19:24]

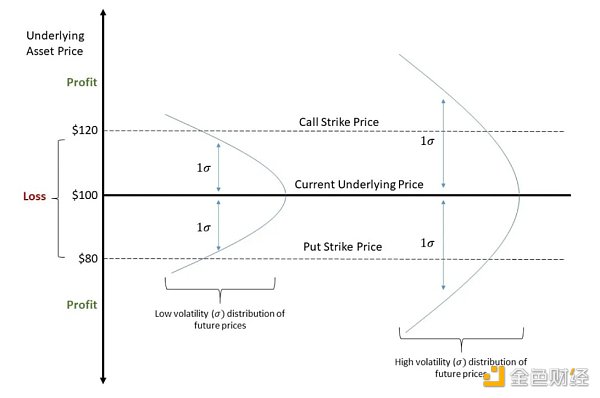

相反,最重要的指標是期權到期時實值期權(ITM)的概率。在某種假設下,這一概率可以用資產的波動率來衡量。在傳統金融中,Black Scholes Model(BSM)是最常用于期權定價的模型。對 BSM 的解釋超過了本文的范圍。從本質上講,BSM 模型確定了驅動期權價格的標的資產和期權合約的特征。它最重要的推斷是標的資產的波動率是決定期權價值的最重要因素。因為波動率越大,期權到期時賺錢的可能性就越大。

觀點:區塊鏈有助于解決經濟危機 但無法解決當前社會危機:自5月25日喬治·弗洛伊德在明尼蘇達州警察手中死亡后,在一片混亂中,加密領域的一些人開始思考,區塊鏈甚至比特幣能否提供一些幫助。加密貨幣開發人員和康奈爾大學教授EminGünSirer表示,“我不是他們中的一員。把資產放在分散的媒介中,讓它們可以在全球范圍內交易,這是一件有趣的事情,我看到了它未來的很多用途。所以,從經濟上講區塊鏈是絕對有用的。但在這種特殊的社會環境中,區塊鏈沒有任何作用。”(Decrypt)[2020/6/6]

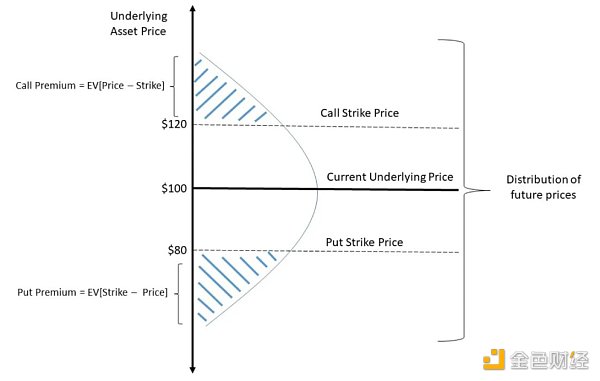

就隱含波動率而言,價值是指權利金(premium)所隱含的波動率。在無套利原則下,權利金應該被正確定價,一個追求利潤的交易者會假設期權的權利金要大幅高于或低于均值價。

動態 | 觀點:將區塊鏈技術引入政府部門是一個不可逆轉的趨勢:Cointelegraph今日發表分析師文章稱,在中國,區塊鏈技術已經找到了應用沃土。現有基礎設施的缺乏會刺激新技術的更快采用。政府對數字經濟的重視,以及對區塊鏈技術的謹慎但有希望的認可,是投資者應認真對待的重要信號。在其他國家,政府和金融機構也在考慮是否可以將區塊鏈應用于各種系統,以降低成本并促進公民對數據的訪問。2019年7月,七家大型韓國公司合作開發基于區塊鏈的移動識別系統,該系統計劃于2020年啟動,區塊鏈網絡已被命名為Initial DID Association。歐盟最近幾年也開始公開承認區塊鏈技術。將區塊鏈技術引入全球政府部門是一個不可逆轉的趨勢。值得回顧的是幾年前各國對區塊鏈的態度,以及現在正在發生的變化。[2019/11/25]

聲音 | 觀點:除Reg A+外 加密市場還需要更多的個鬼途徑:Union Square Ventures(聯合廣場風險投資公司)合伙人Nick Grossman表示,Reg A+已經成為加密證券產品合規的新途徑,但市場還需要更多的合規途徑。[2019/9/27]

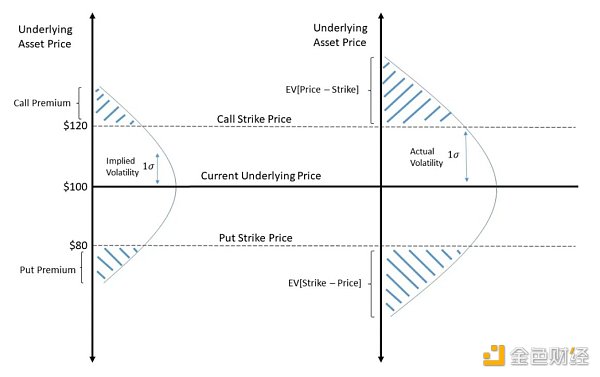

也就是說,相對于標的資產在整個期權有效期內將實現的實際波動率(actual volatility)而言,期權的隱含波動率過高或過低。實際波動率被稱為期權實際波動率(realized volatility)或 RV。對這種實際波動率的一個估計通常是資產的歷史波動率(historical volatility,HV)。還有很多其他方法來估計波動率,譬如,相對于市場預期,能夠預測宏觀經濟或某些事件。

重點是,在期權交易時,相對于實際波動率的隱含波動率(IV)才是最重要的指標。鑒于確定期權價值的最佳方式是資產的預期波動率,聰明的交易員可能會尋求只交易由期權權利金所隱含的波動率。

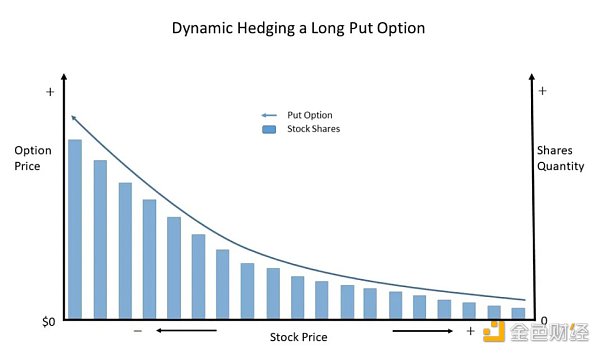

只要歷史波動率低于他賣出期權時的隱含波動率,或者歷史波動率高于他買入期權時的隱含波動率,那他就會盈利。做到這一點就是通過 Delta 對沖策略來對沖標的資產價格變動的影響。期權的 Delta 是指期權價格相對于標的資產價格變化的變化。重點是買入或賣空標的資產,其數量與期權的 Delta 值相反,以對沖價格的變化。

這樣一來,期權交易商仍然會存在受期權波動率影響的主要風險。然而,當標的資產價格變化時,期權的 Delta 值也會發生變化。這種風險被稱為 gamma 風險,這是期權價格相對于資產價格的二階導數。

因此,為了解釋 gamma 風險,期權交易者會進行動態對沖,尤其是對沖基金和做市商。也就是說,每當標的資產價格發生重大變化時,它們就會持續重新對沖其 Delta 風險。一段時間后,它們調整與標的資產的對沖以匹配新的 Delta。這就導致了這樣一種情況:當標的資產價格上漲或下跌時,期權交易者必須買入更多的標的資產以保持 Delta 中性。

動態對沖的目標是在相反方向上重復期權的 Delta 回報,以對沖標的資產價格漲或跌的風險。因此,期權交易者只存在波動率風險,譬如 BSM 模型中定義的 Vega 風險。

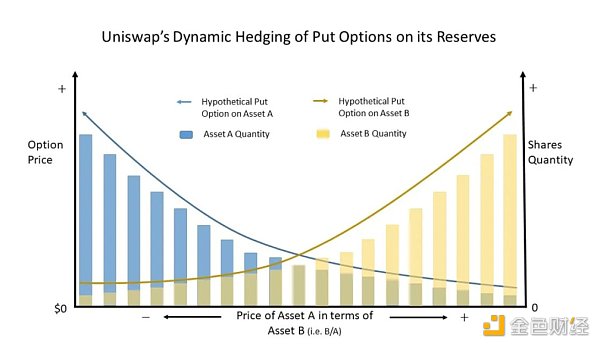

如果你是一個敏銳的觀察者,你會意識到每當基礎資產價格發生變化時,Uniswap 都會動態地對沖流動性池。當價格上漲或下跌時,Uniswap 會對流動性池的交易對資產分別進行增減。

因此,Uniswap 算法通過動態對沖,重復其持有的儲備資產的多頭看跌期權的負 Delta,其運作方式是通過激勵外部交易者通過與其他交易所的價差來調整儲備數量。

在下圖中,當資產 A 的價格下跌時,Uniswap 增加對資產 A 的多頭敞口,以對沖資產 A 的假定多頭看跌價值中不斷增加的 Delta 值。當資產 A 的價格下跌時,資產 B 的價格上升,反之亦然。

由于 Uniswap 是動態對沖其資產儲備的假定看跌期權多頭的風險,那么它基本上總會進行相反的交易。因此,在任何時間,Uniswap 都持有其資產儲備的看跌期權頭寸。當流動性提供者向一個池子中增加流動性時,他們就會存在內嵌于流動性池的空頭期權風險。與傳統的期權相比,這些期權非常獨特。

Foresight News

企業專欄

閱讀更多

金色財經 善歐巴

金色早8點

Arcane Labs

MarsBit

Odaily星球日報

歐科云鏈

深潮TechFlow

BTCStudy

澎湃新聞

作者:戴老板/何律衡 2017年6月,Google發表了一篇名為Attention Is All You Need(注意力是你需要的全部)的論文.

1900/1/1 0:00:00文/Nichanan Kesonpat,Justin McAfee;譯/金色財經xiaozou創作者和最終受眾之間的關系大多是單向的.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:513.47億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量42.

1900/1/1 0:00:00數據驅動的DeFi研究員,收集了30個優秀加密協議的最新進展,頗具研究價值。 Lido Lido V2 最值得期待的特性:Staking Router / 質押路由器:允許任何人通過.

1900/1/1 0:00:00Arbitrum將于3月23日向社區分配其ARB代幣總供應的12.75%,另外還將向DAO金庫分配43%,由代幣持有人直接管理.

1900/1/1 0:00:00別人家發空投,用戶都是載歌載舞,感謝爸爸,SpaceID發空投一片哀嚎,恨不得把項目方祖墳都刨了.

1900/1/1 0:00:00