BTC/HKD+0.16%

BTC/HKD+0.16% ETH/HKD+0.14%

ETH/HKD+0.14% LTC/HKD+0.3%

LTC/HKD+0.3% DOT/HKD+0.32%

DOT/HKD+0.32% ADA/HKD+0.55%

ADA/HKD+0.55% SOL/HKD+0.41%

SOL/HKD+0.41% XRP/HKD+0.38%

XRP/HKD+0.38% DOGE/US+0.27%

DOGE/US+0.27%文/Genevieve Roch-Decter,Grit Capital創始人;譯/金色財經xiaozou

目錄

1、SVB 概述:他們做什么的,在行業中扮演什么角色

2、崩潰起源 :FTX,Silvergate

3、陷阱 :激增的存款超過了貸款機會

4、發生了什么:細節分析

5、連鎖反應 :傳染與遏制

6、倒閉:FDIC 介入

1、SVB概覽:他們是做什么的?在行業中扮演什么角色?

SVB和你想的一樣。為科技公司提供銀行服務。

我來進行以下快速概述。

銀行的業務前提很簡單,直到不再行得通。銀行應該吸收存款,支付一定利率,然后以高于他們所支付利率的利率將這些錢(甚至比他們吸收的還要多)貸出去。差價即銀行利潤。他們在此基礎上附加了一系列服務和費用,但這就是關鍵。

SVB一直以來作為一家金融服務公司、銀行控股公司和金融控股公司在運營。銀行業務提供商業和私人銀行產品和服務。公司及其子公司提供資產管理、私人財富管理、基金管理、并購咨詢服務、風險投資和私募股權投資服務。

采用全場緊逼戰術提供一站式服務。

他們有四條核心業務線:

●銀行業務:提供商業銀行業務、流動性管理、全球商業解決方案和全球資金銀行業務。客戶群體分為收入在500萬美元以下的初創公司、收入在500-7500萬美元的風險投資公司和收入超過7500萬美元的企業。他們還為另一方提供銀行服務:投資人(PE和VC)。

●證券業務:即投資銀行部門。憑借深厚的專業領域知識已經達成了1116筆交易,籌資2220億美元,覆蓋3500家公司。

●資本業務:即資產管理部門,比如基金中的基金、直接基金和信貸基金,將投資打包出售給LP。他們聲稱已為760多家獨角獸公司提供資金,資產管理規模達92億美元。

SVB在紐約申請第11章破產保護:金色財經報道,硅谷銀行(SVB)在紐約申請第11章破產保護。SVB金融集團表示,本集團擁有約22億美元的流動性,財務小組正在評估戰略選擇,申請破產的子公司不包括SVB Securities和SVB Capital。硅谷銀行過渡銀行(Silicon Valley Bridge Bank, N.A)未被納入破產保護程序中。(金十)[2023/3/17 13:11:09]

●私人業務:為私人客戶量身定制解決方案。包括高凈值咨詢、稅務規劃、慈善計劃、房屋凈值信用額度、證券借貸和私人股票借貸。一旦科技富翁大獲成功,就把他們留在體系內。該部門擁有159億美元的資產管理規模,132億美元的平均存款以及146億美元的平均貸款。

關于這個問題的細節可以寫一整篇文章,但要點是,他們是一家提供全方位服務的銀行,在整個生命周期內為科技公司和員工提供支持。

本質上,這些家伙什么都做——當涉及到技術時,他們無處不在。

現在讓我們切入問題的要害。

2、FTX、Silvergate的崩潰余波

經濟過剩時期,到處都是海灘游客。只是我們不知道,美聯儲主席鮑威爾拉動了漲潮。

我重提這點的原因是我上文說過的:

資產/負債不匹配最終總會讓你吃苦頭。當你為存款支付過高的利率時(資金流出),你必須更積極地創造收益(資金流入)。這便造成了FTX倒閉。

下一個倒閉的是Silvergate Capital,該公司上周三宣布將逐步縮減業務,并自愿清算其銀行。

在FTX倒閉后,Silvergate公布了近10億美元的虧損,其數字資產客戶存款總額在第四季度從119億美元下降到38億美元。

發生大量的存款/銀行擠兌。

在資金流入/流出這一簡化程序中,這讓你不得不賣掉大量資產以應付提款。現在用以賺取收益的資產更少了。資產/負債不匹配了。

那么,Silvergate是否預示了SVB的結局?

GSR:對Signature存在少量風險敞口,沒有對SVB和Silvergate的直接風險敞口:金色財經報道,加密貨幣做市商GSR向其客戶和社區表示,由于采取積極主動的風險管理方法,GSR對Signature的剩余風險敞口很小,并且沒有對硅谷銀行和Silvergate的直接風險敞口。[2023/3/14 13:03:26]

就存款崩潰導致資不抵債而言,答案是肯定的,但就銀行擠兌的根本原因而言,答案是否定的。

雖然Silvergate確實必須賤賣債務證券,以維持資產負債表的流動性并滿足提款需求,但根本原因是它與FTX的關聯。

而SVB崩潰的根本原因又有不同——信息傳播速度。

3、陷阱:激增的存款超過了貸款機會

SVB在短時間內經歷了大量存款流入,從2019年底的618億美元增加到2021年底的1892億美元。

更多資金流入,你會想——這真是太好了!

但是切記,當你有存款進入時,你從這些存款中獲得的收益必須大于你所支付的利息。問題在于SVB無法以足夠快的速度擴張其貸款規模,以從這些資金流入中產生想要的收益。

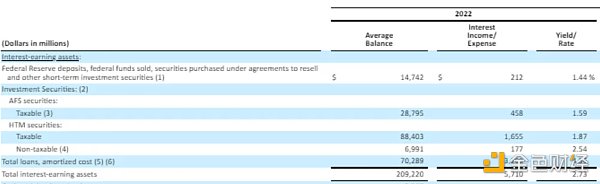

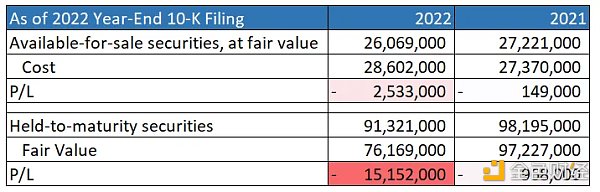

相反,他們用這些存款購買了超過800億美元的抵押證券(MBS),充盈其持有至到期(HTM)投資組合。這些MBS中約97%的期限為10年以上,加權平均收益率不到2%。以下內容來自于他們的10-k報告:

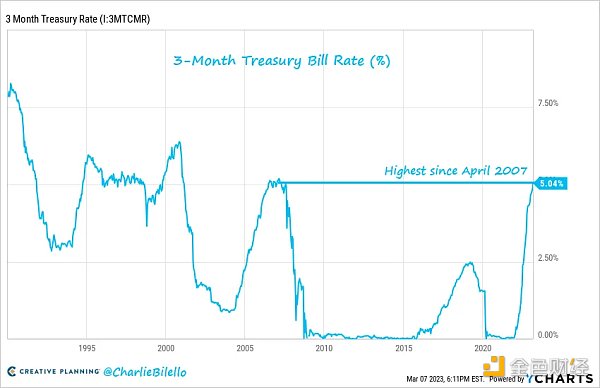

問題是,隨著美聯儲2022年介入并提高利率(高利率一直持續到2023年),SVB的MBS投資組合價值暴跌。隨著利率上升,固定收益價格下降——造成頭寸公允價值損失。此外,投資者可以在市場上許多其他地方尋得收益。看看3個月期短期國庫券利率就知道了。

IOSG Ventures:對SVB和Silvergate風險敞口為零:金色財經報道,IOSG Ventures發布聲明稱,過去7天內從未進行任何USDC交易,對SVB和Silvergate的風險敞口為零。[2023/3/12 12:58:26]

持有MBS頭寸是不負責任的做法,尤其是在沒有利率對沖的情況下,高層管理人員應該也將丟掉工作。

只要SVB能夠維持他們的存款,這原本就不是流動性問題,因為這些證券的回報將遠超它們的成本(如果你持有至期滿——這是不可能發生的)。

4、發生了什么:細節分析

現在是談論大家最喜歡的話題的重要時刻:會計。

你需要了解兩件事。

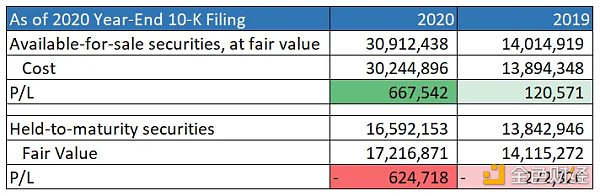

●持有至到期(HTM):HTM證券只有在期限為一年或更短的情況下才被列為流動資產。期限超過一年的證券被列為長期資產,并以攤余成本——即初始收購成本加上迄今為止發生的任何額外成本——出現在資產負債表上。

●可供出售證券(AFS):可供出售證券(AFS)是一種債券或股權證券,購買目的是在期滿前出售,或在沒有到期日的情況下長期持有。會計準則要求公司在購買任何債務或股權證券時,都必須將其分類為持有至到期、持有用于交易或可供出售。可供出售證券按公允價值報告;各會計期之間的價值變動包含在資產負債表權益部分的累計其他綜合收益中。

我深入研究了10-k文件,精選出了重要內容,以節省你的時間和精力。

如果你看一下截至2020年底的這兩項數據,貌似根本不是問題,因為P/L相對于頭寸規模來說還很小。

2022年情況就不同了。

穆迪下調SVB金融集團評級,將撤銷其評級:金色財經報道,穆迪下調了硅谷銀行金融集團及其銀行子公司硅谷銀行的評級,并表示將出于商業原因撤銷其評級。硅谷銀行的長期本幣銀行存款和發行人評級分別從A1和Baa1下調至Caa2和C,將硅谷銀行金融集團的本幣高級無擔保和長期發行人評級從Baa1下調至C。[2023/3/11 12:55:43]

由于利率變動,這兩項都開始出現巨大虧損。

這就是引發這場災難的關鍵因素——SVB提醒所有人關注這個問題,搬起石頭砸了自己的腳。

周三下午,SVB宣布,他們已經出售了210億美元的可供出售證券(AFS),虧損了18億美元,并正在以股權和債務籌集另外的22.5億美元。這讓投資者深感意外,他們一直以為SVB有足夠的流動性,不會出售其AFS投資組合。

他們偏離既定軌道的消息一經傳出,股權融資也隨之失敗。

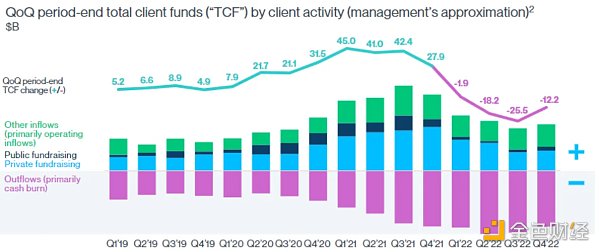

下面提供了另一種角度,來看待對情況無所助益的客戶總資金流。

隨著刺激措施帶來的資金涌入科技/風險投資領域,我們在2021年迎來了大規模的資本流入。今年年初,風投和創始人們因此存入了大量資金。

然而,從科技投資的本質來看,它們是預先消耗現金流的,因此整個投資組合的現金消耗也開始增長。如果他們看到J曲線的另一面,這本身是可持續的,但由于固定收益投資的崩潰,最終還是沒能撐過去。隨著這些公司消耗現金流,進一步刺激了提現,以滿足短期現金需求。

相比之下,SVB的客戶平均現金消耗速度是2020年的兩倍。這個窟窿需要在某個點被堵住,最后通過SVB提款堵住了。

因此,在整個崩潰之前,對存款的自然侵蝕就已呼之欲出。

5、連鎖反應:傳染vs遏制

隨著投資者對Silvergate出乎意料的存款外流越來越緊張不安,SVB將行業又向下拉了一把。引發存款擔憂的是SVB宣布重組資產負債表,出售210億美元的AFS證券,以提高資產敏感性,他們計劃同時增加150億美元的定期借款,以部分抵消存款下降。

非洲跨境支付創業公司Chipper Cash完成1億美元C輪融資,SVB Capital領投:非洲跨境支付創業公司Chipper Cash完成1億美元C輪融資,SVB Capital領投。Deciens Capital、Ribbit Capital和亞馬遜首席執行官Jeff Bezos的個人風險投資基金Bezos Expeditions參投。Chipper Cash已在非洲推出加密交易服務。(bitcoinnews)[2021/6/6 23:16:06]

隨著存款beta值走高(此前KEY下調了NII),市場越來越擔心整個行業的凈利息收入(NII)軌跡,人們自然會懷疑,在利率持續走高的環境下,銀行是否有任何切實的能力影響儲戶的行為。很簡單,加息對美國銀行來說已經從“好事”變成了“壞事”。別處的收益吸引力更大。

市場揮之不去的擔憂是,如果利率持續走高,存款beta值上升,我們可能會在今年繼續看到出現這些被迫的資產負債表重組。人們的擔憂還集中在存款從無息存款向有息存款的更廣泛的轉變上,這種組合將構成巨大的融資成本壓力。記住,存款是這些銀行成本最低的資金來源。

那么還有誰會遭殃?

上周五,我們看到第一共和銀行(FRC)等“資產敏感型”地區銀行出現嚴重做空。那些被認為更側重服務科技公司的銀行,如PacWest Bancorp(PACW)、Western Alliance(WAL)和Signature Bank(SBNY)也受到了嚴重影響:

讓我們深入研究其中的一個,知名空頭Marc Cohodes是這樣抨擊它的:

Signature Bank

在周四的Twitter Spaces直播中,空頭Marc Cohodes接受了Bear Cave Newsletter的Edwin Dorsey的采訪。Dorsey此前曾發布一份關于Silvergate的簡短報告。

在FTX和Silvergate估值暴跌之前,Cohodes曾向投資者發出有關這兩家公司的警告。他認為Signature Bank將是下一個倒閉的銀行,并表示“這個故事將發展得越來越大,這是一個全球范圍的洗錢故事”。他說,Signature還有25%的存款與加密貨幣行業有關。

因此,從表面上看,與其說Signature深陷于其長期固定收益投資的離軌偏航中,不如說它不僅陷入了地區銀行拋售,而且似乎與特定的加密貨幣拋售更加密切相關。

低于25萬美元的存款

在利率上升的環境下,用可變利率資金(非核心消費者存款)為長期按市值計價證券提供資金,這種資產負債表問題是有害的,SVB的股票表現就證明了這一點。對于一家與SVB的融資組合類似的銀行來說,最大的風險是超25萬美元的存款外流:

這就是FDIC保險的用武之地(下文將詳細介紹)。存款低于25萬美元的銀行最容易出現系統性風險,因為聯邦存款保險公司(FDIC)為存款不超25萬美元的賬戶提供保險保障。如果你看表格底部,就會發現SVB在這一項只有2.7%的存款。

比較證券/資產組合

既然我們知道銀行擠兌的原因是債務證券頭寸嚴重不足,那么重要的是接下來要檢查哪些銀行的資產構成中包含大部分證券:

再一次,SVB和SI顯示持有證券比重過高。

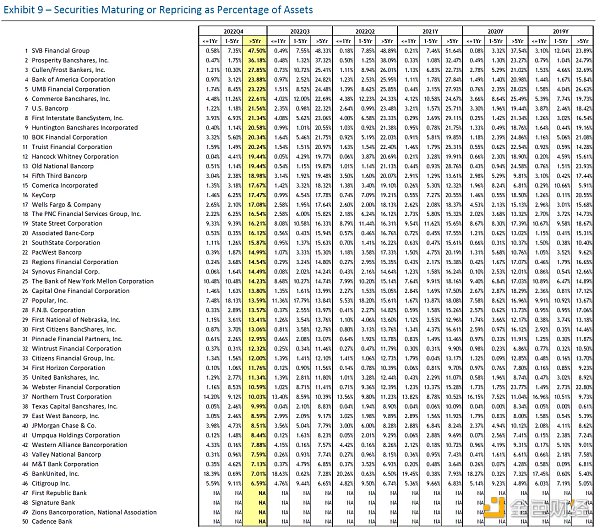

到期或重新定價證券占資產的百分比

最后一個關鍵圖表是看到期/重新定價證券余額與資產的比重。

結果再一次顯示SVB該占比嚴重不足。

然而,這些圖表也顯示,當涉及到所面臨的資產負債表風險時,大多數其他銀行(尤其是較大的機構)都各有各的問題。

我們也應該提醒自己,與金融危機之前的時代相比,該行業在流動性、資本、信貸和管理質量方面已經發生了重大變化。在流動性方面,流動性覆蓋率(LCR)是巴塞爾協議III的一項要求,根據該要求,銀行必須持有一定數量的高質量流動資產,足以為30天的現金流出(存款擠兌)提供資金。這段時間通常被認為足以“穩定船只”。所有大型銀行的LCR都超過了100%的最低要求。

6、倒閉:FDIC借入

上周五中午前不久,FDIC決定關閉SVB。一家全面倒閉的銀行,美國歷史上倒閉的第二大銀行。值得注意的是,該機構沒有等到業務結束(這是通常的做法)。FDIC無法立即為該銀行的資產找到買家,表明了儲戶套現的速度有多快。

對于銀行來說,FDIC為不超過25萬美元的存款提供保險保障。正如你在上面的圖表中看到的,這只覆蓋了SVB總存款的2.7%。FDIC表示,在SVB存款超過這一額度的儲戶,其未投保余額將獲得破產管理證書,這意味著他們可能不會很快取出全部存款。

銀行全面倒閉會嚴重影響初創公司的短期現金危機。以下是創始人/公司上周末采取的一些緊急措施:

●為了支付工資和應對其他需求,紛紛出售二級股票并進行融資交易。

●根據其公司未來的收入借入新的貸款。

●上周五,創始人們打了一整天電話,試圖出售他們的個人股票,以充實個人現金頭寸。

●風險投資機構提供短期現金。Menlo Ventures正計劃向需要發工資的投資組合公司提供貸款,其他大型風險投資公司已經承諾或正計劃這么做。

這對整個生態來說無疑是痛苦的一擊。

因此,要求政府干預的呼聲越來越高,但情況似乎并不會如此發展:

資產管理公司Unlimited的聯合創始人兼首席投資官Bob Elliott表示:“最大的問題是,聯邦存款保險公司和美聯儲是否會讓未投保的儲戶實現全額提款,或者至少接近全額提款。”“如果SVB Financial問題解決不好,就會出現系統性風險,即未投保儲戶將逃離小銀行。”

Bob Elliot一直被視為真相的來源,每個人都應該看看他的精彩推文,尤其是這一篇:

https://twitter.com/BobEUnlimited/status/1634539450557505537

結論

我們真切地感受到了利率大幅上升帶來的連鎖反應。SVB對債務證券極其嚴重的管理不善將在全系統范圍內產生影響,因為現在信息傳播是即時的,網上銀行的出現更進一步實現提速,點擊一下按鈕就可以提款了。

當從眾心理被恐懼所主導時,許多對技術創新至關重要的個人和公司也將消失。全要素生產率一直是美國GDP增長的主要驅動力。動搖這一基礎核心,我們就已經讓自己落后了。

金色財經 善歐巴

金色早8點

Arcane Labs

MarsBit

Odaily星球日報

歐科云鏈

深潮TechFlow

BTCStudy

澎湃新聞

如果加息25個基點,考慮到近期風險資產價格已納入這種可能,理應沒有太大波動。如果停止加息,風險資產將大幅上漲,btc有望突破3w至3.5w左右,以太坊將破2k至2.5k.

1900/1/1 0:00:00作者:北京大學國家發展研究院研究員何小貝這是一起區域性中小銀行引發的全球系統性金融風險事件。硅谷銀行(Silicon Valley Bank, SVB )和簽字銀行(Signature Bank.

1900/1/1 0:00:00頭條 ▌ 瑞銀以30億瑞郎收購瑞信 瑞士央行:可以向瑞信提供高達1000億瑞士法郎的流動性援助貸款金色財經報道,瑞士央行表示,瑞銀今天宣布以30億瑞郎收購瑞信.

1900/1/1 0:00:00作者:BitGo CEO Mike Belshe編譯:比推BitpushNews Linn LiuFTX交易所在2022年11月倒閉后不久.

1900/1/1 0:00:00有限的游戲,其目的在于贏得勝利;無限的游戲,卻旨在讓游戲永遠進行下去。-James P. Carse Web3 游戲伴隨著 Axie Infinity 月收入突破 2 億美金,迅速成為整個 We.

1900/1/1 0:00:00DeFi數據 1、DeFi代幣總市值:431.31億美元 DeFi總市值及前十代幣 數據來源:coingecko2、過去24小時去中心化交易所的交易量36.

1900/1/1 0:00:00