BTC/HKD-0.62%

BTC/HKD-0.62% ETH/HKD+0.13%

ETH/HKD+0.13% LTC/HKD-0.47%

LTC/HKD-0.47% DOT/HKD+2.11%

DOT/HKD+2.11% ADA/HKD+0.76%

ADA/HKD+0.76% SOL/HKD+3.56%

SOL/HKD+3.56% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US+0.45%

DOGE/US+0.45%撰文:藍狐筆記

可以先看看一些當前數據的趨勢以及以太坊的技術演化方向。

Arbitrum 和 Optimism 的 TVL 排名從十名以外逐步進入前十。

Arbitrum 和 Optimism 的 DeFi 的日交易量排名進入前五。

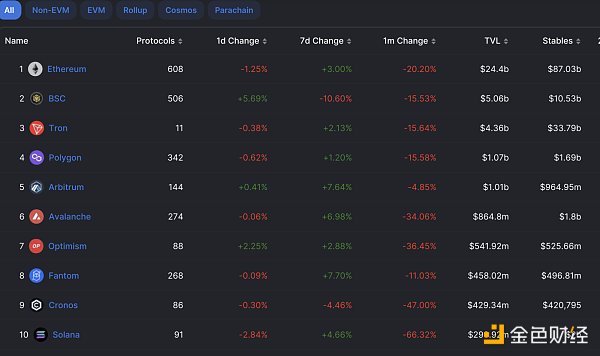

從上述圖表可以看出,DeFi 的 TVL 方面,Arbitrum 排名第五位,其前面僅有以太坊、BSC、Tron 以及 Polygon,超過 Avalanche、Solana 等,而 Optimism 排名第八位,也超過了多數公鏈。

如果從 24 小時 DeFi 交易量來看,Arbitrum 排名第三,Optimism 排名第五。Arbitrum 僅次于以太坊、BSC 兩個活躍度最高的公鏈,已經超過大多數公鏈。Optimism 則僅次于以太坊、BSC 和 Polygon 這三大公鏈,也超過絕大多數公鏈。DeFi 交易量在一定程度上反映了鏈的活躍度。

基本上 L2(Arbitrum 和 Optimism)上 DeFi、NFT、GameFi 項目都已經齊全,且原來 L1 上一些主要的 DeFi 協議,如 Aave、Uniswap、Synthetix、Perpetual 等都在 L2 有提供服務。

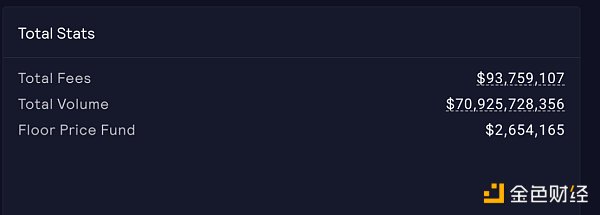

此來,還有一些原生的 L2 項目也開始展示出自己的潛力。比如在 Arbitrum 網絡上,游戲生態類項目 magic 網絡(TreasureDAO)試圖構建 web3 上的任天堂,給不同游戲提供各種底層服務,初步展示出生態雛形。目前有一些游戲受到社區關注(如 thebeacon,推出初步原型不到二周其獨立地址數超過 2 萬);DeFi 類項目,截止到寫稿時,GMX 在 Arbitrum 上的交易總量超過 709 億美元,協議累計總費用超過 9,300 萬美元。

Gary Gensler在2018年對以太坊的看法與最近截然不同:金色財經報道,根據Gary Gensler的說法,SEC在2018年對第二大加密貨幣以太坊的看法截然不同。美國證券交易委員會主席Gary Gensler最近似乎回避了關于以太坊和其他加密資產是否屬于證券的問題,但他在2018年似乎確實很有信心。推特上出現了一段視頻,顯示最高監管機構在麻省理工學院發表演講。在其中,他說以太坊在美國證券交易委員會眼中不是證券。[2023/4/30 14:35:25]

根據 Orbiter 的統計數據,截止到寫稿時,Arbitrum 上用戶地址數超過 1,000 的有 58 個項目,超過 10,000 的有 39 個項目,月活地址超過 1,000 的有 40 個項目,月活地址數超過 10,000 的有 24 個項目。在 Optimism 上用戶地址數超過 1,000 的 50 個項目,用戶地址數超過 10,000 的有 32 個項目;月活地址數超過 1,000 的有 33 個項目,超過 10,000 的有 20 個項目。

截止到寫稿時,目前在 Arbitrum 上月活地址數和交互數都較多的協議有 Uniswap、Sushiswap、GMX、Hop、TreasureDAO、Galxe、Stargate、dopex 等;目前在 Optimism 上月活地址數和交互數較多的有 Uniswap、Perpetual、synthetix、Velodrome、Rubicon、Pooltogether、Thales 等。

目前 Arbitrum 和 Optimism 生態上的項目已經有初步的規模。隨著時間的演化,由于具有更好的移植性,隨著后續費用下降,吞吐量上升,生態發展的速度也會相應加快。

以太坊網絡上部署的NFT合約數量突破10萬張:7月4日消息,據NFTScan瀏覽器數據顯示,截止今日,以太坊網絡上部署的NFT合約數量已經突破10萬張,累計鑄造了7585萬枚NFT資產,目前持有NFT資產的錢包地址數量為563萬個。[2022/7/5 1:50:43]

從目前 L2 的生態項目的發展情況看,L2 已經超過大多數公鏈。

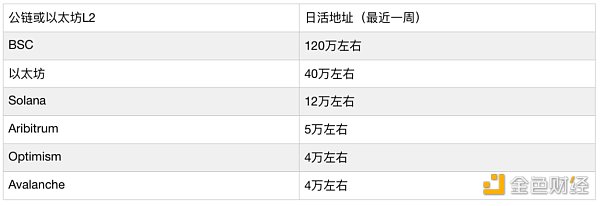

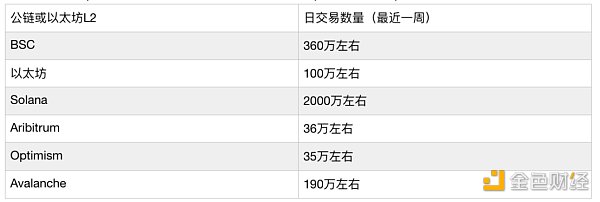

從日活躍用戶看,截止到寫稿時統計如下(不完全精確,大概的量級,僅用于量級規模粗略比較):

數據來源于不同的鏈的瀏覽器

數據來自于 avax.network

從目前的日活地址數據看,BSC、以太坊以及 Solana 的日活地址都高于 Abitrum 和 Optimism,而 Avalanche 目前跟 Aribitrum 和 Optimism 處于同一數量級別。

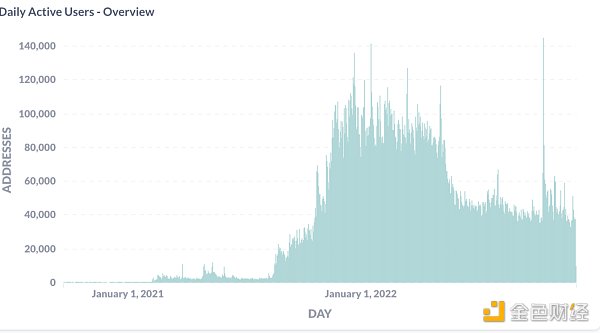

從趨勢上看,以太坊日活躍用戶較為穩定,在過去半年至今有小幅度上升的趨勢;BSC 基本上處于相對穩定的狀態;Solana 前期相對穩定,但最近一個月存在下降的趨勢;Avalanche 日活用戶過去半年有一定的下降趨勢;相比較來看,Optimism 日活用戶處于較為明顯的上升趨勢,從半年前不到 1 萬,現在穩定在 3-4 萬左右;Arbitrum 的日活用戶也是較為明顯的上升趨勢,從半年前 1.5 萬左右,上升至 4-5 萬左右。

隨著時間的演化,尤其是后續 EIP-4844 推出,L2 的日活地址還有機會繼續提升。在未來 2-5 年內,L2 在日活地址中的排名還會發生大的變化。

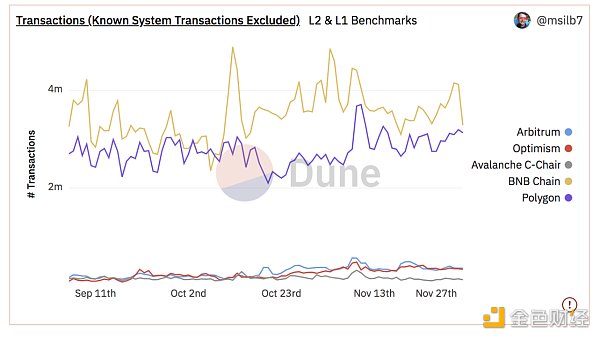

從交易數量看,截止到寫稿時統計如下(不完全精確,大概的量級,僅用于量級規模粗略對比):

以太坊2.0測試網Zinken已確定啟動:剛剛以太坊多客戶端測試網開發者Afri Schoedon發推稱,以太坊2.0測試網Zinken已在epoch 2最終確定。而根據此前,Bitfly(Ethermine礦池母公司)所發布的Zinken測試官網數據顯示,Zinken測試網已啟動。[2020/10/12]

數據來源于各鏈瀏覽器

數據來源 dune.com

目前以太坊日交易數大約在 100 萬上下,Arbitrum 大約在 36 萬上下,Optimism 大約在 35 萬上下。從過去一年時間看,L2 的交易量一直處于上升趨勢,而以太坊主網基本上處于相對平穩的狀態。后續 L2 的交易數量長期穩定超過以太坊 L1 應該很快可以實現。Solana 內部共識消息也會被視作為交易,其交易數量遠高于其他鏈。

最后需要提醒一下的是,交易數量這個指標不能完全反映鏈的活躍程度,如果費用低的話,可能會產生較多低質量的交易數量。所以,看交易數量的質量,主要還是得看其生態中有哪些活躍的 dAPP,以及這些 dAPP 上的真實活躍用戶數和交互數量。

因此,交易數量從鏈的整體來看,需要做一定的甄別。

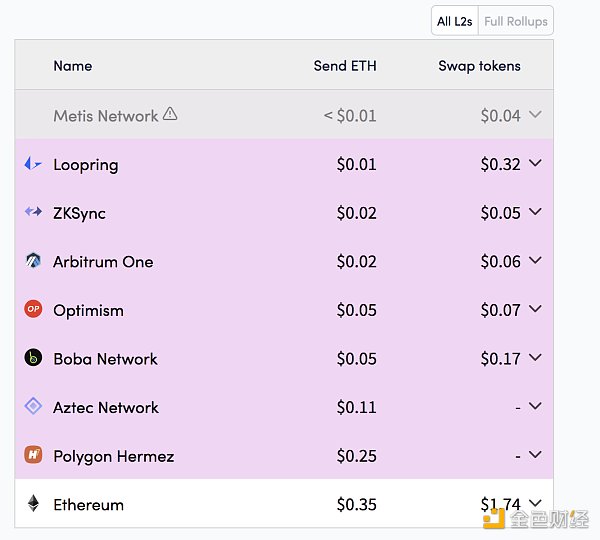

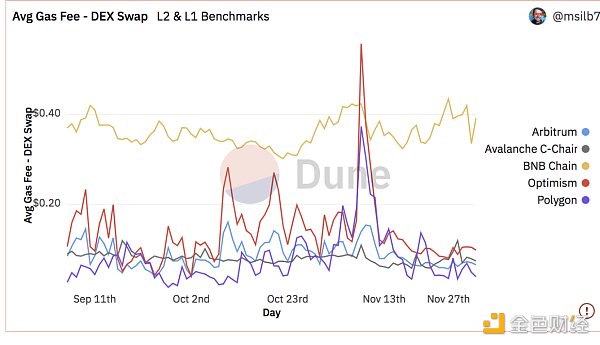

L2 費用看,發送 ETH 和兌換代幣的費用已經比較便宜,目前情況下從幾美分到幾毛之間。根據寫稿時的數據,arbitrum 發送 ETH 大概是幾分錢,兌換代幣則從幾分到幾毛。費用相較之前有極大降低,目前發送 ETH 方面費用比 L1 降低了超過 10 倍。

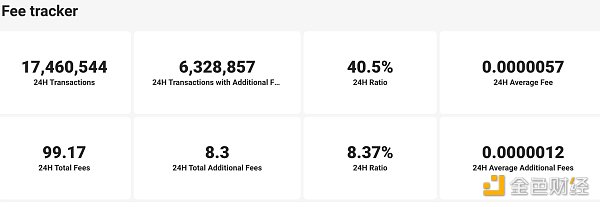

目前 L2 跟其他公鏈的交易費用比較來看,Solana 的費用優勢最為明顯,根據寫稿時的數據,24 小時的整體費用僅有 99.17SOL,平均交易費用僅有 0.0000057SOL。

以太坊研究者:銷毀ETH可成為DApp的激勵方式 并創造新的DeFi指標:7月29日早間,以太坊研究者Justin Drake發推稱,銷毀ETH(在EIP-1559提案涉及的交易費銷毀之上)是一種簡單的激勵方式,能夠幫助DApp集合以太坊營銷機器獲得額外增長,并使得和鎖定總價值(TVL)一樣,銷毀總價值(TVB)可以成為主要的DeFi指標。[2020/7/29]

整體來看,從交易費用角度,除了 Solana,其他的公鏈跟 L2 相比較,優勢并不明顯。按照 L1 和 L2 的費用對比,目前 Arbitrum 和 Optimism 跟 Avalanche 一個級別,且超過很多其他公鏈。

更重要的是,Optimistic Rollup 和 Zk Rollup 的費用還有數十倍下降的空間。這主要是跟后續 Proto-danksharding(EIP-4844)和 danksharding 的實施相關。

后續如有機會,藍狐筆記會對 EIP-4844 做更多介紹。簡單來說,Pro-danksharding(EIP-4844)為 rollups 數據引入專用空間。它帶來了新的交易數據類型和專門用于 rollups 數據的費用交易市場。不使用 calldata,引入攜帶 blob 的交易,且獨立于 EVM 執行,存儲數據在一段時間后(如兩周)進行修剪,以減少節點開銷。

blob 可承載大量數據,blob 交易可以不跟當前普通的交易競爭 gas 使用量,避開當前區塊空間的競爭,跟 calldata 比較,gas 成本更便宜。EIP-4844 和 danksharding 將以太坊變成統一的結算層和數據可用性層。從以太坊當前的路線圖來看,已經開始構建以 Rollups 為中心的可擴展路徑。

EIP-4844 落地之后,會導致 rollup 的交易費用極大降低。理論上有百倍級別的費用降低空間,即便只有幾十倍或十倍以上的提升,也意味著 L2 的費用在目前的基礎上還會極大降低。這也意味著,當前的絕大多數單體公鏈費用優勢將會消失。與此同時,Rollup 在共識、安全橋等方面有優勢,對于后續 L2 和其他公鏈的競爭會產生實質影響。

動態 | GitHub宣布增長最快的開源項目 以太坊排名第五:據InfoQ消息,昨日在GitHub Universe開發者大會上,GitHub發布了2018年的GitHub年度報告。美國、中國、印度是代碼貢獻最多的三個國家。而增長最快的項目中,排名第五的為以太坊項目(ethereum),排名第一的為Microsoft Azure。[2018/10/17]

當 EIP-4844 落地后,Optimistic Rollups 的方案在前期會有優勢,其費用可能會低于 ZK Rollup 的費用。此外,早期對 ZK Rollup 來說,它們需要重新設計其 rollup 來發布具有新交易類型的證明。當然,隨著有效性證明成本的降低(目前技術創新在進行中,還有上百倍級別的優化空間),隨著 ZK Rollup 技術的逐步落地,這種局面可能會逐步發生變化,當一切成熟的時候,ZK Rollup 費用預計會低于 Optimistic Rollup 的費用。此外,數據壓縮技術也會逐步在 rollup 上實施,一旦落地,理論上,在目前基礎上還有提升百倍級別的 rollup 空間。

如果上述的技術都能落地,L2 的日交易數量有機會容納千萬以上級別的規模。這對于 defi 和早期的游戲來說,已經有足夠大的施展空間。

總言之,從費用上說,一旦后續的 proto-danksharding 和 danksharding 落地,Rollup 的費用跟其他大多數單體公鏈比,有可能會更低。這意味著,對費用敏感的群體會基于安全優勢,大規模遷移到 Rollup 上來。之前,BSC、Solana 以及 Avalanche 的崛起是因為以太坊 L1 費用太高的原因。如果未來 L2 的費用還能大幅降低,用戶和開發者也會有意愿和動力進入到以太坊網絡生態上來。

現在市場上自家宣傳的 tps 大多都有夸大的嫌疑,這里需要一個外部第三方的測量。代幣發送和代幣兌換的 tps 嚴格來說也是不同的 tps。在測試網或開發者網絡環境下的 tps 和真實運行情況下的 tps 也是不同的。

tps 和去中心化也是有關聯的。去中心化程度越高,越安全,tps 往往會有所犧牲。所以單純的 tps 高并不完全是好事,web2 的 tps 是最高的。

Dragonfly 資本曾根據在 Uniswap V2 的代幣兌換(swap eth for tokens)進行 tps 的基準測試比較,然后通過區塊 gas 限制和出塊時間計算出大概的 tps。小伙伴們也可以親自進行測試得出自己的結論。

根據 dragonfly 在上述條件(Uniswap V2 的代幣兌換)下的測試,以太坊的 tps 大約在 9.19 多一些;polygon 大約 47.67,avalanche 大約 31.65,BSC 大約在 194.6;Solana 大約在 273.34(CU 有個計算單元的限制,類似于 gas,每個區塊大約只能包含 4800 萬個 CU)。在 Solana 區塊瀏覽器上顯示 tps3000 左右,它將內部共識消息視為交易,其中大約 80% 的吞吐量是共識消息,剩下大約 600 左右的 tps。

從這個基準計算來看,Solana 的 tps 應該是當前所有單片鏈里面的巔峰,其他鏈 tps 大多數在幾十到上百之間,相對于以太坊 L1 也就是大約幾倍到幾十倍,還達不到上百倍的空間。

以太坊 L2 的 tps,按照 Vitalik 的計算,理論上 rollup 可以達到 1000-4000tps,如果 Pro-danksharding 和 danksharding 能夠落地實施,以太坊 L2 的 tps 有望超過 100,000tps。

在早期的實際運行中,不一定能達到理論期待的 tps,不過跟其他高性能單體公鏈相媲美是有機會達到的,且隨著后續 Pro-danksharding(估計至少需要 1 年以上)和 danksharding 的實施(估計至少 2-3 年以上),L2 的 tps 會大幅度提升,加上以太坊本身的安全性和網絡效應,L2 有可能會在未來某個時期結束公鏈之爭。當然,具體還有較長時間,一切都在動態演化,也會產生其他變數,可以持續關注。

此外,L2 無須像新公鏈(如 Aptos、Sui 等)進行大量的補貼激勵才能支撐其安全。它只需用補貼吸引更多的開發者在其上面構建產品,促進生態發展即可。

目前看,各種項目正在進入 Arbitrum 和 Optimism 生態,且有一些項目在 L2 上的交易活躍度已經超過其在 L1 上的活躍度,例如 Synthetix 在 Optimism 上的交易已經超過其在以太坊 L1 上的活躍度。未來其他的 DeFi 或加密游戲也會出現類似的現象。

隨著 L2 生態的逐漸成熟,Arbitrum 和 optimism 的 TVL(總鎖定價值)、活躍用戶以及真實交易量等將一步步超越大多數公鏈。它能否超越極少數主流的非以太坊公鏈網絡還不好說,但就演化趨勢看也有較大概率在整體生態層面超過。未來還會有新公鏈,也會因為敘事或技術上的某些突破或差異化,獲得一定的機會。但如果新公鏈沒有辦法在費用、速度、用戶體驗等方面有十倍以上的提升,那么其實要超越 L2 也不是容易的事情。

當然,未來的格局會是多鏈的時代,一條鏈囊括所有是不可能的,以太坊無法通吃整個市場。僅就目前情況看,以太坊和基于其上的 L2 有最大概率成為首要網絡,同時大約會有少數幾家比較大的鏈和生態,以及不少更為小眾的鏈(目前 L1 區塊鏈已經超過 100 個),小眾鏈會更專注于某些領域,比如游戲鏈,甚至碳應用鏈等。

僅按照當前趨勢來看,L2 將成為其他公鏈的重要對手。而如果 L2 最終脫穎而出,會進一步增強以太坊生態的網絡效應(錢包、開發者工具、協議、流動性、開發者、用戶群體等),從而鞏固其在區塊鏈智能合約領域(甚至是 web3)上的首要地位。

總結一下,僅從目前趨勢看,L2 和一些非以太坊公鏈會形成直接的競爭關系,由于 L2 在安全性上的優勢,且在費用上仍有大幅降低、吞吐量上較大提升的可能,以及可以利用以太坊傳統的網絡生態優勢(開發者、開發工具、錢包、協議、用戶基數、用戶使用慣性等),L2 在跟其他公鏈的競爭中會占據有利位置,因此有較大概率獲得優勢。

此外,還有一種可能的意外情況,就是突然涌現出一種新的技術范式,從不同的路徑出發,對當前區塊鏈的可擴展性進行徹底顛覆。這種情況出現的概率雖然不高,但值得關注,因為未來誰也無法預知。

在這種情況下,目前的各種公鏈網絡都還不是最終形態,區塊鏈的格局還遠不到終局。區塊鏈真正的終局還得看 web3 真正爆發的時候。(現在的 web3 還是非常小眾的階段,真正的用戶群體非常少,以太坊即便是有上億的地址,但真實的用戶群體不大。)

風險警示:以上所有分析僅是對市場的片面觀察,不一定對,請務必保持自己的判斷并做好風險控制。

藍狐筆記

個人專欄

閱讀更多

金色早8點

金色財經

去中心化金融社區

CertiK中文社區

虎嗅科技

區塊律動BlockBeats

念青

深潮TechFlow

Odaily星球日報

騰訊研究院

R3PO指出鏈上數據是一種“下沉”的數據基礎設施,需要配合DID作為一種功能套件嵌入進SocialFi、GameFi、錢包等產品之內.

1900/1/1 0:00:00本文將對MiCA法案從監管資產類型、方案以及對行業的影響進行分析和解讀。2022年10月10日,歐洲議會委員會通過了《加密資產市場監管法案》(The Markets in Crypto Asse.

1900/1/1 0:00:00BlockBeats 注:Aave打造的 LensProtocol 社交協議并非一個社交產品,而是協議服務層,幫助開發者在其上構建各類社交產品.

1900/1/1 0:00:00來源:Bitcoin Magazine編譯:比推BitpushNews Mary Liu歷史不會重復,但它總是押韻.

1900/1/1 0:00:00作者:David Shuttleworth EigenLayer 是一種建立在以太坊之上的協議,它引入了關于加密經濟安全的一種名為重新質押(restaking)的新原語.

1900/1/1 0:00:00原文作者:Revelo Intel 在本期的 Empire 播客中,DeFiance Capital 首席執行官 Arthur 與主持人 Blockwork 的 Jason.

1900/1/1 0:00:00