BTC/HKD+0.82%

BTC/HKD+0.82% ETH/HKD+1.25%

ETH/HKD+1.25% LTC/HKD-0.04%

LTC/HKD-0.04% DOT/HKD+0.13%

DOT/HKD+0.13% ADA/HKD-0.35%

ADA/HKD-0.35% SOL/HKD+2.1%

SOL/HKD+2.1% XRP/HKD+0.37%

XRP/HKD+0.37% DOGE/US+0.23%

DOGE/US+0.23%最近幾周,比特幣價格異常穩定,與股票、信貸和外匯市場形成鮮明對比,在這些市場中,加息、通貨膨脹和美元強勢繼續造成了劇烈的沖擊。在這種背景下,比特幣一直非常穩定。相對于許多其他資產,比特幣在一定程度上取得了進展。

本周比特幣市場小幅走高,從 19,037 美元的低點反彈至 20,406 美元的高點。自 6 月中旬發生了大型去杠桿事件以來,比特幣價格已經維持區間震蕩超過 120 天。

當投資者試圖建立熊市底部時,我們可以將市場結構與過去的周期低點進行比較。本文,我們進行了一系列對大戶主體行為的研究,并對許多底部形成指標進行了調整,以更好地介紹丟失了的和長期被持有的比特幣的影響。

比特幣:第41周的價格

鯨魚驅動拋售

一般來說,持續的價格走勢通常與鏈上凈增持或減持趨勢有關。這種相關性通常主要由較大主體的行為(即高凈值個人、鯨魚和機構資本)驅動。

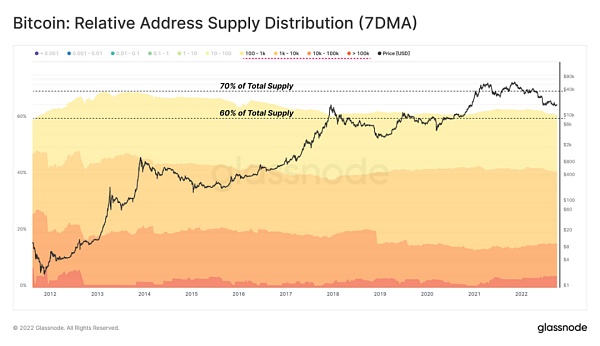

大型主體的重要性可以通過它們在總流通供應中所占的份額來衡量。正如相對地址供應分布圖所示,自 2011 年初以來,較大的主體(持有 >100 BTC)在總供應量中的份額從 70% 逐漸下降至 60%(盡管比特幣價值在這段時間內發生了顯著變化)。

比特幣:相關地址供應分布

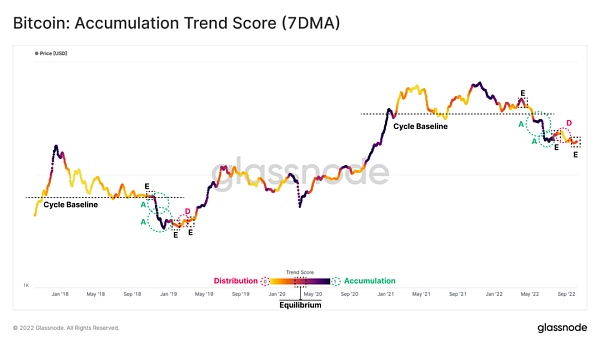

積累趨勢反映了過去 30 天內活躍投資者的總余額變化強度,其中較大的主體占有較高的權重。接近1的權重表明,總體而言,較大的主體正在增加其鏈上余額數量(反之亦然)。

BitMEX與研究和數據分析公司Kharon達成合作,加強客戶盡職調查程序:官方消息,BitMEX宣布,與研究和數據分析公司Kharon達成合作,以加強客戶盡職調查程序,并加強對OFAC批準的實體和其他相關方的篩選。

去年BitMEX及其高管被美國CFTC指控違反反洗錢規定。[2021/3/31 19:33:29]

回顧 2018-2019 熊市后期,可以確定一系列不同的區間:

拋售前的均衡狀態:當現貨價格向長期周期基線(虛線)收斂時,供需雙方保持均衡。

拋售:隨著價格行為跌破周期基線,市場進入拋售階段。有趣的是,較大的主體往往會進一步增持(綠色),這些強增持區間之后通常會出現均衡。

形成底部:在整個底部形成階段,由于需求不足,有一次或多次比特幣短期反彈與大型主體拋售(紅色)同時發生的事件(被稱為熊市反彈)。

值得注意的是,在跌破 3 萬美元的周期基線后,連續發生了一系列類似于 2018-2019 年熊市的事件。在 2022 年初的整個拋售過程中,累積趨勢分數表明大型主體大量增持,并在近期熊市反彈至 2.45 萬美元時拋售。目前,該指標表明市場存在與 2019 年初相似的均衡(中性)結構。

比特幣:積累趨勢(7天)

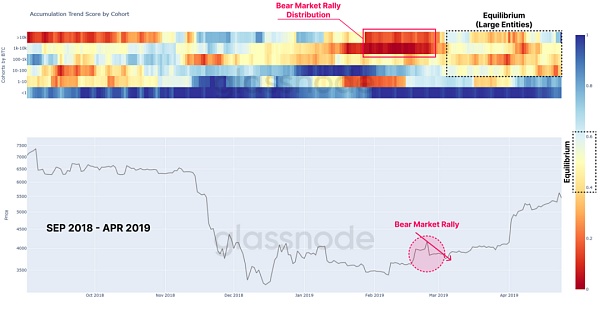

若要想進行更詳細的分析,可以參考不同規模錢包的積累趨勢。在這里,我們將市場結構與 2018-2019 年熊市的拋售后階段進行比較。

我們可以看到,大型主體,特別是持有1000-10000 BTC的錢包,在 2019 年 3 月的低點反彈期間推動了拋售(紅色)。散戶(持有< 1 BTC)在 2018 年和 2019 年大量增持(藍色)。

數據分析:在BTC經歷暴跌之際,穩定幣資產獲得收益:區塊鏈分析公司CoinMetrics發現,雖然比特幣經歷了過去7年里最大單日跌幅,但穩定幣獲得了收益。Coin Metrics發布了它們的網絡狀態報告。該報告關注的是在兩周前BTC崩潰期間,加密市場的其他部分是如何運作的。根據CoinMetrics數據,穩定幣獲得了市場份額,現貨和期貨市場的價差擴大,而隨著人們爭先恐后地買入,轉讓費飆升。在市場經歷嚴重衰退的同時,加密貨幣持有人可能一直在尋求穩定幣,以保護其資產。(Cointelegraph)[2020/3/25]

不同規模錢包的積累趨勢

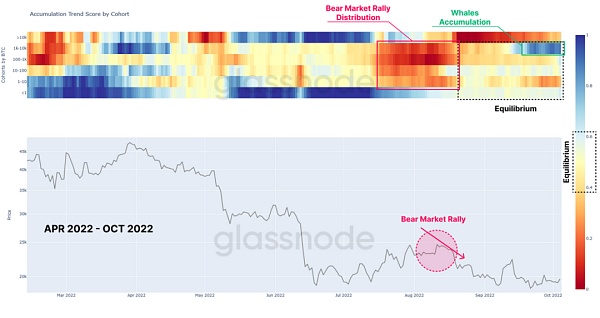

在我們目前的市場結構中(相較 2019 年比特幣價格大約上漲了 10 倍),我們可以看到大型主體中發生了非常相似的行為,但在 8 月的反彈中,100-1000 BTC主體們的驅動影響力更大。

中小型錢包群組的相對中立,而持有1000-10000 BTC的鯨魚的累積趨勢突出了自 9 月下旬以來的強勢增持。最近幾個月,擁有超過10000 BTC 的鯨魚累計趨勢減弱。

不同錢包規模的積累趨勢

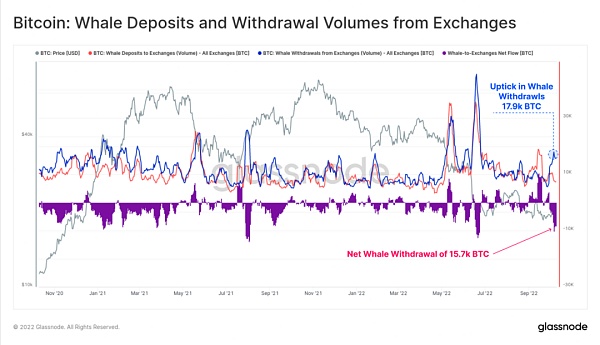

我們可以看到最近幾周鯨魚凈撤出量有所增加,交易平臺的凈流出量達到 15,700 BTC,這是自 2022 年 6 月以來的最大流出量。

動態 | 新加坡區塊鏈數據分析公司Merkle Science完成種子輪融資:據鏈聞報道,總部位于新加坡的區塊鏈數據分析公司Merkle Science完成種子輪融資,當地風險投資公司LuneX Ventures領投,新加坡政府支持的投資機構SGInnovate、香港的區塊鏈投資機構Kenetic Capital、美國區塊鏈投資集團Digital Currency Group和Entrepreneur First參與了本輪融資。各方未披露本次融資規模。[2019/4/29]

比特幣:鯨魚在交易平臺的存款和取款量

我們可以計算所有在特定時間段內積極投機的鯨魚的基礎成本,從而得出一個影響這些投資者心理的閾值水平。通過探索鯨魚隊列(持有1000+ BTC)進出交易平臺的存款和取款量,我們估算出自 2017 年 1 月以來鯨魚存款/取款的平均價格。這個鯨魚基礎成本目前約為 1.58 萬美元。

比特幣:鯨魚在交易平臺的相關價格

虧損加劇

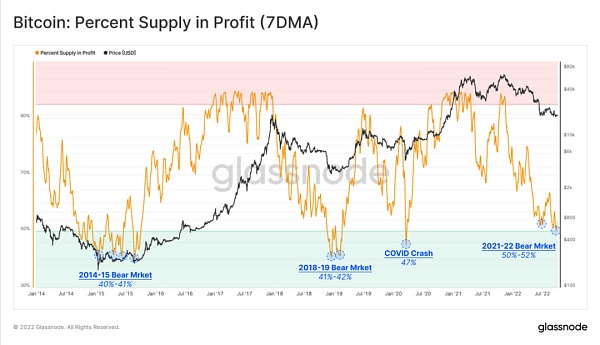

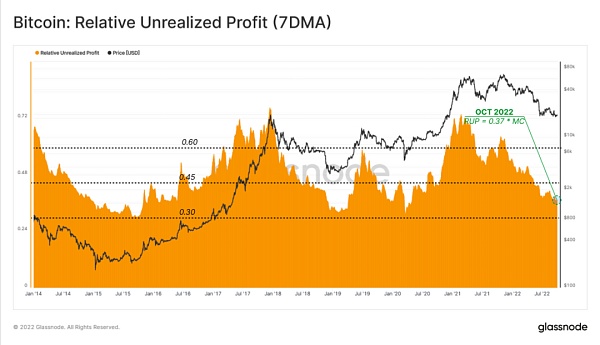

盈利供應的減少會引起財務壓力的加劇,在之前的周期中賣家已經全部出貨完畢。

對先前熊市底部形成階段的盈利的供應占比進行探索,我們發現周期性低點通常與40%-42%的盈利供應占比同時出現。目前,50% 的流通供應處于未實現利潤狀態,這表明供應盈利能力相對于同期熊市仍然較高。這可能暗示了我們盈利能力的大幅下降還未發生。

聲音 | 數據分析公司GlobalData:區塊鏈技術正應用于全球食品供應鏈:領先的數據分析公司GlobalData表示,從咖啡、魚到葡萄酒和橄欖油,數字分類賬技術區塊鏈正被應用于全球食品供應鏈,其方式有望惠及生產商、分銷商、零售商和消費者。GlobalData的首席技術分析師Chris Drake表示,有幾個特點使區塊鏈技術適合管理供應鏈,其包括為供應鏈生產者、分銷商、零售商和消費者提供平等透明的訪問相同存儲信息的能力;存儲在區塊鏈中的食品供應鏈信息可能包括特定產品的原產地或質量,以及運輸和存儲的方式。[2018/10/25]

比特幣:盈利的供應占比

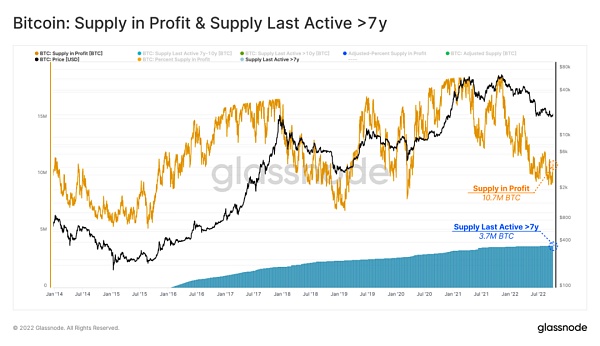

此外,自 2014-2015 年熊市以來,盈利供應百分比圖中周期性低點呈上升趨勢。這一宏觀趨勢的一個關鍵驅動因素是“丟失”的比特幣和不活躍供應,包括 Patoshi 模式(曾經的一名Miner在2009年至2010年間Mining獲得約110萬枚比特幣)的影響。為了研究這些比特幣的影響,下圖顯示了盈利中的總供應量以及最后活躍在7年前的供應量,可以假定它們為丟失或不活躍。

目前,在過去的 7 年里,有 370 萬比特幣處于閑置狀態,相當于當前處于盈利狀態的供應的 34%。

比特幣:盈利中的供應&7年+不活躍的供應

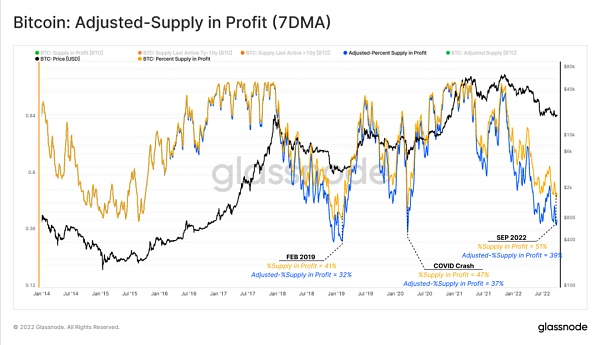

通過調整盈利中的供應(黃色)與不活躍的供應,我們可以計算出調整后的利潤中的供應百分比(藍色)。由此得出的圖表顯示,在熊市周期的最低點,盈利的供應占比下降到39%左右,在以前的周期中,盈利供應占比下降得更多。不過與上述推出的結論是一致的。

動態 | 2017年度政府投資信息化交互數據分析報告:政府資金投資區塊鏈相對較少:據中國新聞網報道,第二十二屆中國國際軟件博覽會2日發布《2017年度政府投資信息化交互數據分析報告》,報告顯示交易額最大的是物聯網,增長速度最快的是大數據,人工智能政府投資力度明顯在加大,區塊鏈作為新興技術則相對較少,在幾百萬的數量級徘徊。[2018/7/3]

比特幣:調整后的盈利供應占比(7天)

剩余投資者的潛在財務壓力可以通過未實現利潤指標來追蹤。該指標衡量供應中所有比特幣的標準化總利潤,并根據每個周期比特幣資產的增加進行調整。

歷史數據的調查表明,當累計未實現利潤壓縮到市值的 30% 左右時,很大一部分拋壓得到了緩解(比特幣售盡)。從2021 年 11 月以來,比特幣價格的持續下行導致這一比率下降至 0.37,比之前的低點稍緩和。

比特幣:相關未實現利潤

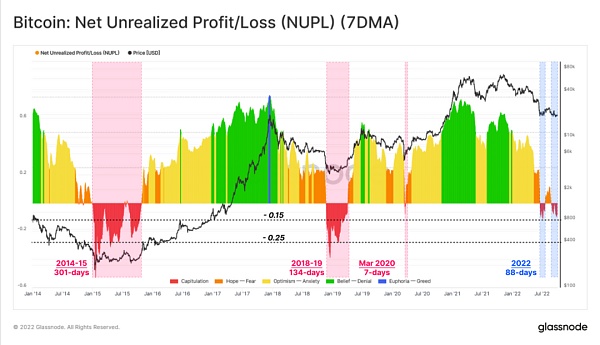

凈未實現凈損益 (NUPL)是一種衡量網絡未實現盈虧之間的差異占市值比例的指標,該指標考慮了市場周期各個階段供應中的虧損和盈利。

自 6 月初以來,NUPL在兩個不同的時期降至 0% 到 -15% 的壓縮負值范圍,迄今為止持續了 88 天。通過對比我們可以看到,NUPL在之前的周期中已跌至低于 -25% 的水平,并且有長達134 天(2018-19年)和 301 天(2014-15年)的時間一直是負值狀態。

請注意,由于丟失和長期持有的比特幣, NUPL周期低點也在逐漸攀升。

比特幣:未實現凈損益 (NUPL)(7天)

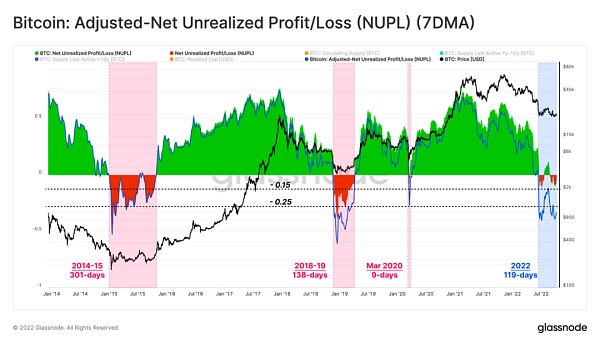

接下來,我們可以使用相同的方法來調整NUPL指標的盈利供應百分比。這產生了調整不活躍供應后的未實現凈損益 (aNUPL) 這一指標。

此調整的主要觀察結果是,通過消除持有7年以上比特幣(非活躍供應)的影響,aNUPL在過去 119 天一直處于負值狀態,這與之前熊市底部形成階段的時間長度相當。

此外,當前熊市中aNUPL的最低記錄值(-39%)已跌破 -25% 的閾值,這表明了市場結構的虧損程度被持續地嚴重低估。

比特幣:調整后的未實現凈損益(7天)

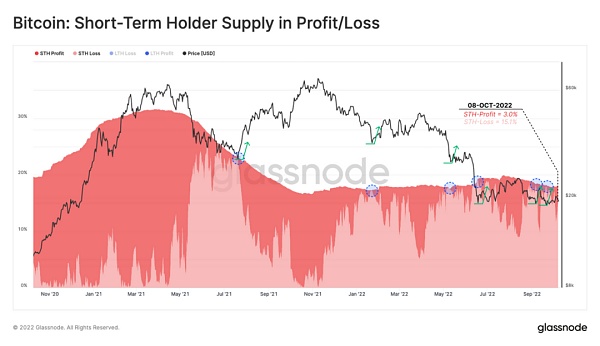

STH擁有更低的基礎成本

在評估了整個網絡的財務壓力之后,我們可以檢查其在長期(LTH)和短期持有人(STH)中的分布。該分析旨在確定熊市期間的市場結構。

從盈利/虧損的STH供應來看,當所有(超過99%)STH的供應(藍色)都陷入虧損,價格會暫停修正。目前,STH供應占總供應量的 18.1%,其中 15.1% 是未實現虧損狀態。這使得 STH 僅持有 3% 的盈利供應,在經歷了如此長時間的下降趨勢之后,可能接近比特幣售盡的程度。

比特幣:盈利/虧損的STH供應

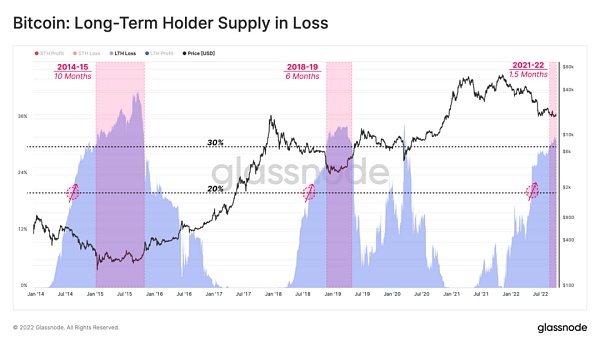

研究長期損失供應量指標表明,在虧損的 LTH 供應量超過總供應量(紅色)的 20% 時,這些投資者拋售的概率達到峰值。

LTH目前持有超過31%的供應處于虧損狀態(紅色), 市場很有可能已經到達拋售階段,這也與之前底部形成階段類似。市場處于這個階段已經1.5個月了,之前周期的該階段持續時間從6個月到10個月不等。

比特幣:長期損失供應量

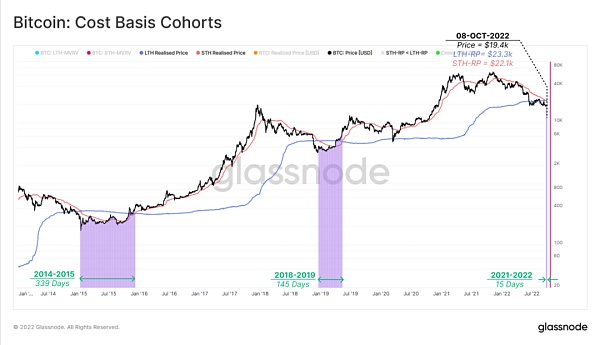

最后,我們可以將STH(紅色)的每個比特幣的平均收購價格與LTH(藍色)的平均收購價格進行比較,以此探索相對壓力水平。在一個長期的熊市中,價格的持續下行導致STH的實現價格低于LTH的實現價格(紫色)。

這種市場結構表示過去 155 天的平均收購成本目前低于平均 LTH 基礎成本。換句話說,STH 比 LTH有更低的基礎成本。

這是 LTH 拋售的直接結果,他們在周期頂部附近購買比特幣并以低得多的價格出售并易手。

兩周前,市場進入這個階段,與之前的熊市對比,我們猜測需要 145 天到 339 天才能恢復。LTH 基礎成本為 2.33 萬美元,STH 為 2.21 萬美元,這設定了一個關鍵的價格區域。

比特幣:基礎成本

熊市底部的形成

相較于高度波動的傳統市場,比特幣價格最近表現出顯著的相對優勢。幾個宏觀指標表明,比特幣投資者可能正在建立熊市的底部,與之前的周期低點有許多相似之處。

網絡盈利能力并未完全達到像過去周期那么嚴重的虧損程度,但是對丟失和長期持有比特幣參數的調整可以合理地解釋這種差異。

在許多方面,許多鏈上指標、市場結構和投資者行為模式圍繞的都是教科書式的熊市底線。這些數據無法告訴我們底部形成還需要多久,但歷史表示可能還需要幾個月的時間。

文章來源:https://insights.glassnode.com

原文作者:CryptoVizArt, Glassnode

原文鏈接:https://insights.glassnode.com/the-week-onchain-week-41-2022/

達瓴智庫

企業專欄

閱讀更多

白話區塊鏈

金色財經Maxwell

NFT中文社區

CoinDesk中文

去中心化金融社區

金色薦讀

肖颯lawyer

CT中文

ETH中文

ForesightNews

Beosin

從2017年至今,使用ERC-721標準的NFT已經走過了近5年時間,但時至今日如何對其進行恰如其分的監管依然困擾著世界上大部分國家.

1900/1/1 0:00:00文/Lisa & Kong近期,我們發現多起關于eth_sign簽名的釣魚事件。 當我們連接錢包后并點擊 Claim 后,彈出一個簽名申請框,同時 MetaMask 顯示了一個紅色提醒警.

1900/1/1 0:00:00簡單來說: 比特幣在第三季度很大程度上失去了通脹對沖。該資產尚未成熟以降低風險。比特幣收回 20,000 美元,但市場仍橫盤整理.

1900/1/1 0:00:00文章作者:Hassan Karimi 文章編譯:Block unicorn創新的擴散隨著連續的消費者群體采用新技術(藍色顯示),其市場份額(黃色)將最終達到飽和水平.

1900/1/1 0:00:00RTFKT已經證明,NFT不僅僅是圖片上鏈,在元宇宙里,擁有優秀的設計和開發能力的創業者,可以創造一個抓住Z世代市場的虛擬時尚品牌.

1900/1/1 0:00:001.FTX事件后的思考:加密行業將何去何從?隨著時間的流逝,我對加密行業的未來越來越不確定。在一段時間內,當涉及到提高對加密貨幣的認識或吸引新來者參與時,SBF對該行業來說是凈利好.

1900/1/1 0:00:00