BTC/HKD+2.87%

BTC/HKD+2.87% ETH/HKD+5.5%

ETH/HKD+5.5% LTC/HKD+2.1%

LTC/HKD+2.1% DOT/HKD+6.21%

DOT/HKD+6.21% ADA/HKD+6.66%

ADA/HKD+6.66% SOL/HKD+4.59%

SOL/HKD+4.59% XRP/HKD+5.38%

XRP/HKD+5.38% DOGE/US+5.75%

DOGE/US+5.75%這篇文章探討在DeFi上構建金融系統所需的基礎。盡管DeFi領域有諸多創新,它們中的大部分都是在重復投機。我們今天討論構建有效金融體系所需的必要部件,能為實體經濟提供資金。

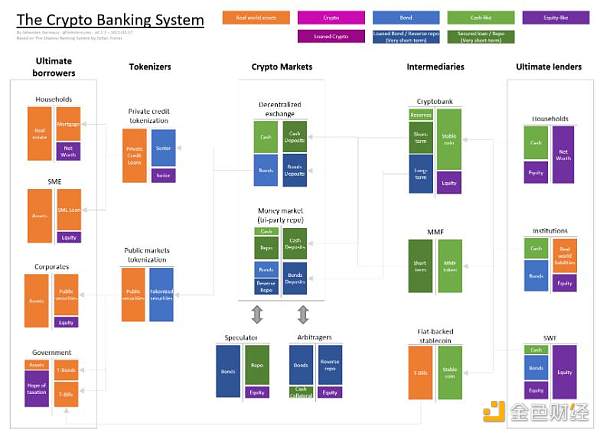

下圖基于Zoltan對影子銀行系統的解讀,為加密貨幣銀行系統提供高層次的概述。同時,它也是《加密貨幣銀行系統101》、《加密貨幣銀行系統與影子銀行系統對比》中內容的延伸。

右側是最終的出資方(擁有巨額儲蓄的家庭、金融機構、獨立的財富基金等),它們有多余現金(在收取費用/利率的情況下)可以用于資助左側的最終貸款方(背負按揭的家庭、中小型企業、大型公司、政府)。

在圖表中可以看出,盡管有諸多關于原生加密貨幣資產(比如ETH,BTC等)的故事,它們并沒有出現在該表中。該圖表并不完整,后續將會分析加密貨幣資產的位置。你也可以把現金認為是一種加密貨幣,假設現實世界的資產使用同樣的記賬單位,其工作原理是一樣的。

加密貨幣銀行系統的關鍵元素是:

深度流動的代幣化債券,用來代表真實世界的信用(包含私人信用和公開市場)。

加密貨幣市場,是基于市場的經濟的核心基礎設施,包含去中心化交易所和回購市場。

加密貨幣銀行作為儲蓄和貸款方的中介進行期限轉換。

美國共和黨人希望美聯儲給出如何證明數字美元合理性的答案:金色財經報道,眾議員Patrick McHenry聯合眾議院金融服務委員會致信要求美聯儲副主席Lael Brainard,要求解釋對中央銀行權威的看法,并就如何證明數字美元的合理性給出答案。

鮑威爾回應了共和黨立法者的主要擔憂,表示“我們不打算在沒有行政部門和國會明確支持的情況下繼續發行CBDC,最好是以特定授權的形式”。(CoinDesk)[2022/9/9 13:18:00]

對新原件的需求

DeFi是在無需信用的基礎上建立的,大部分借款都要依靠抵押物。優良抵押物的關鍵元素就是深度流動性——能夠在規模上快速清算,而不會大幅影響價格。

DeFi世界中最常用的主要抵押物是ETH和WBTC。它們都高度波動(因此估值損耗也很高),?供應有限,具有投機性。它們可能是未來的抵押物,但是目前它們還不夠方便。

因此我們需要引進一種新的抵押物。比如黃金,它已經被代幣化(PAXG),但沒有獲得太多關注。

如果我們關注TradFi,會發現人們選擇的抵押物從商業票據轉變到政府債券。

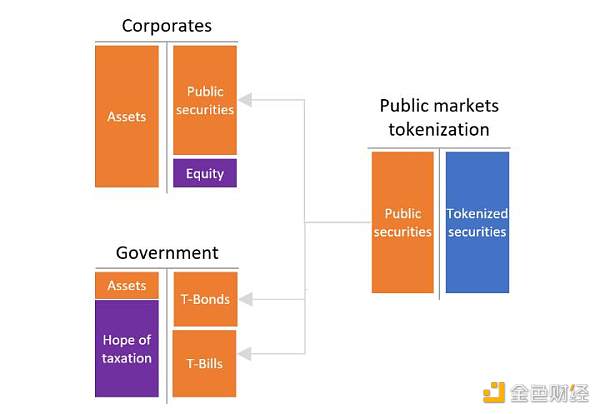

公共信用代幣化

獲取流動抵押物的第一個領域就是鏈上公共市場。公司發行可交易的債券,由信用評級機構評級。政府發布擁有高流動性與高評級的證券,不同于加密貨幣資產,這些資產更加穩定,能夠有效地作為抵押物使用。在TradFi 中,這些金融工具被認為安全、足夠流動,能夠被歸入高質量流動資產。

觀點:英國加密監管的關鍵因素是如何處理零售問題:4月5日消息,在IFGS會議的第二天,金融服務行業集團Shearman & Sterling全球負責人Barnaby Reynolds在“Crypto重啟:2021年及未來”的發言中,淡化了英國財政部日前關于英國穩定幣使用的監管聲明的重要性。Reynolds稱:英國正在考慮如何監管加密貨幣,但昨天宣布將穩定幣納入支付體系的聲明相對沒有太大影響。就加密貨幣監管而言,倫敦和紐約是值得關注的兩個重要市場,因為這兩個市場是全球“脈搏”所在。Reynolds解釋說,英國的關鍵因素是如何處理零售問題。英國對加密貨幣交易的禁令是爭議所在,因為零售市場非常希望進入加密貨幣市場。

此前消息,英國財政部在官網宣布推出一系列舉措,將把穩定幣視為一種有效的支付方式,作為使英國成為全球加密資產技術和投資中心的計劃的一部分。(Finextra)[2022/4/5 14:05:21]

公開市場代幣化會使一些公開證劵發布在資產端,同時發布代幣(可能是1:1的關系)。要獲取更好的流動性,可以把同類型債券集中,或直接引入ETF (同時標的資產也要在鏈上,能夠在鏈上集中)。

一個例子是Backed Finance,正在與MakerDAO合作,將iShares 美元國債1–3年UCITS ETF代幣化。

摩根溪聯合創始人:真正考驗是如何在未來10年持有BTC并保護其安全:摩根溪聯合創始人Jason Williams剛剛發推稱:“如果你現在有了比特幣,你已經完成了簡單的部分。真正的考驗是如何在未來10年持有和保護它的安全。比特幣將重塑我們所知道的一切。我真的不認為我夸大了這句話。”[2020/11/7 11:57:03]

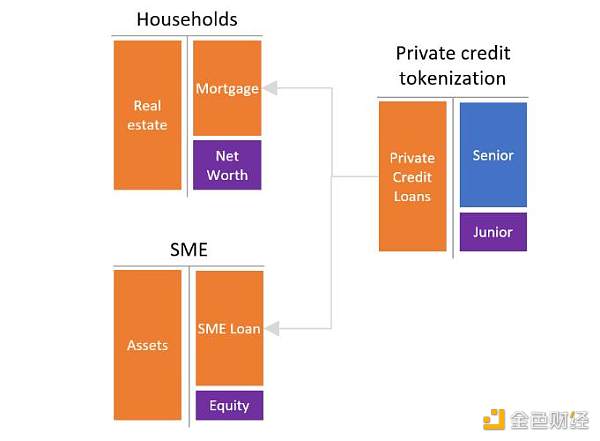

私人信用代幣化

如果我們局限于公共信貸階段,未來幾年內也可以使用諸多抵押物,但這樣的系統將家庭和中小企業排除在融資之外。

解決方案就是證劵化,利用中介池中放置不流動的資產(貸款或無法交易的資產),同時發行兩種類型的代幣,分為優先層和劣后層。劣后層的信用增加能夠為優先層提供安全和方便的價格發現,同時迫使中介“參與游戲”。理想情況下,優先層的價格需要由信用評級機構評估。集中的規模要夠大,池子要夠透明,以鼓勵優先層中強勁流動市場的出現。

這種代幣化的例子有New Silver, 做“修復轉手”(fix-and-flip)的貸款業務(嚴格來說目前不面向家庭),和FortunaFi,它在基于收入的金融領域向資產所有者收集貸款。

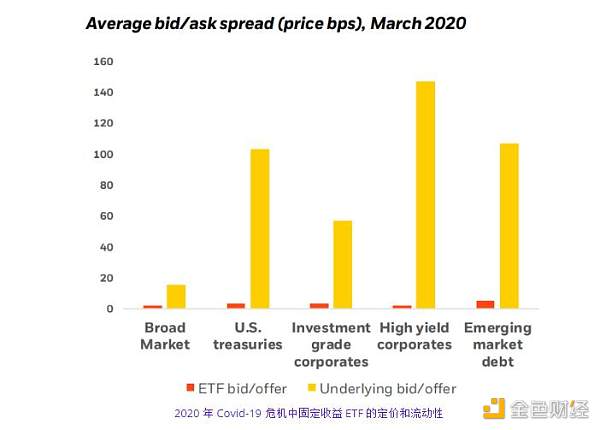

規模和流動性勝過一切

關鍵的一點是,在公私領域都要要針對一定規模形成流動市場,避免流動性的分散。

神魚:準備寫耕田日記介紹如何5天挖回500萬U:F2Pool聯合創始人神魚在微博表示,準備寫個耕田日記,如何5天挖回500萬U。 ????神魚補充說,沒仔細算,本金大概500萬U。[2020/9/2]

從第一份數據可看出,在2022年三月,ETF債券要比它的標的資產擁有更多的流動性。一些研究也表明,這種聚合投資減少了來自資產甩賣的影響。?

2008年金融大危機的一大問題就是,缺少流動性的證券化被用作質押,有時扣減率為零。但危機嚴重時,會采用更高的扣減率,導致這種抵押被排除在回購市場之外。

因此重要的一點是要有非常流動和透明的工具來支持加密貨幣銀行體系,而不是使用一系列低流動性、難以理解的工具。

在加密貨幣銀行體系中沒有顯示的是由鏈上協議和DAO發行的基金,受到或不受加密貨幣質押品擔保,匯集這些資產需要創建其他流動透明的基金工具。

有了這些深度和流動性的原件,我們就能夠構建健全的加密貨幣市場。

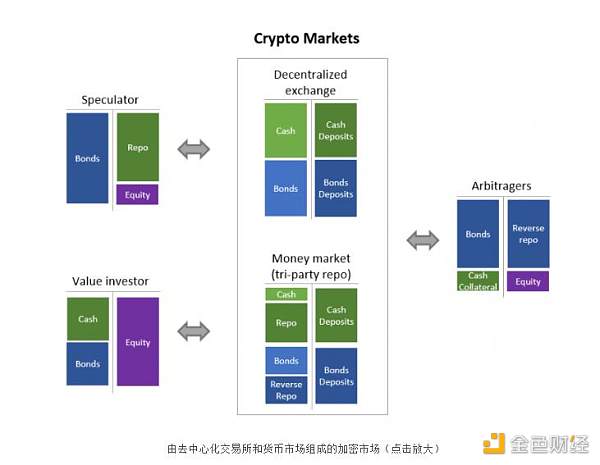

加密貨幣市場

加密銀行體系的核心是加密市場,(為交易和短期資金)提供深流動性池。加密市場由兩大子市場組成,分別是去中心化交易所(用于交易)和貨幣市場(用于短期資金)。這兩大市場都應最小化管理,最大化實現合同的不可變更。它應該是無需信用、無需權限、無需托管的。

陳偉星再次回懟朱嘯虎,ofo最大的機會是如何區塊鏈化:今日,陳偉星再次針對朱嘯虎的言論進行回應:金融是一個系統工程,全世界的資產泡沫促使了貧富懸殊。任何新技術的發展,都需要一個完善的過程,每一個問題,都是創造者為世界做出貢獻的大機會。優秀的方案是競爭出來的,從劣質到優質,走向美好的結果。ofo最大的機會是如何區塊鏈化,而不是朱嘯虎以為的賠錢還虛報的訂單,我們要的是解決世界重大問題的機會,去揮灑我們激情的青春。[2018/2/24]

加密貨幣市場有三種操作者:價值投資者、投機者和套利者。

整個系統的穩定性是由價值投資者提供的。這些人可以是個人、DeFi機構(如加密銀行或保險協議)或TradFi投資者。簡而言之,假設他們將資產進行預定的配置(例如,50%的現金,50%的債券),將把這些資產的一部分存入去中心化的交易所,被動地讓市場對他們的倉位進行套利,以維持風險敞口恒定。他們還將獲得交易費(與TradFi相反,保持恒定的配置要向客戶收費)。他們也可以將未使用的流動性和債券存入貨幣市場,讓其他用戶有償借用(再次提高價值投資者所得回報,而在TradFi托管是要付費的)。

套利者給更小利差提供更多流動性,來提供有效市場。如果投資級債券的價格波動明顯,他們可以在貨幣市場中進行借用,換取期限相似的國債(來對沖利息風險)和高信用風險的債券(來對沖信用風險)。這些債券會在貨幣市場上作為質押品使用,為被借用的債券提供資金。套利者也能夠在期權協議上提供流動性,為鏈上ETF提供有序市場(通過與標的資產一起套利ETF價格)。

投機者是愿意比套利者承擔更多風險的人——投機者做多做空不同的資產,來獲得投機機會。比如,做多國債,當投機者認為收益率曲線過于陡峭時(或相反時),在貨幣市場上再次購入倉位,以獲得杠桿效應。通過投機,他們提供了價格發現機制,試圖實現有效的市場。

通過將流動性集中到加密貨幣市場,而不是閑置在錢包里,加密銀行體系可以以較低的成本和較低復雜性實現比傳統市場更高的流動性。

債券原件被設計為低流動性工具(即公司債券和抵押貸款)的集合,從而具有高流動性。加密貨幣市場提供方法,能夠將這些原件的大部分市值用作流動性交易或資金促進(沒有什么能阻止去中心化交易所在后臺使用貨幣市場的流動性)。

為了更加有效,我們需要有一個新的參與者,即加密銀行。

加密銀行走向部分準備金制度

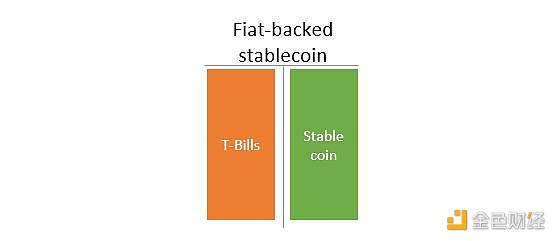

按照目前的定義,加密銀行體系由債券工具和現金工具組成。我們已經了解債券由代幣化私人集合信用和公共市場工具組成。那么什么是現金?

定義加密銀行體系中的現金

在簡化版本中,受法幣支持的穩定幣就是由國債(或銀行存款)支持的1美元按需負債。這種支持允許穩定幣隨時(按需)被贖回,而不存在流動性的問題。目前,這兩者之間的利差(即國庫券利率)完全流向穩定幣發行者(或分銷商),而不是穩定幣持有人。這種情況也許會有所改變,但從結構上看,穩定幣持有人獲得的利率將受到國庫券利率的限制。

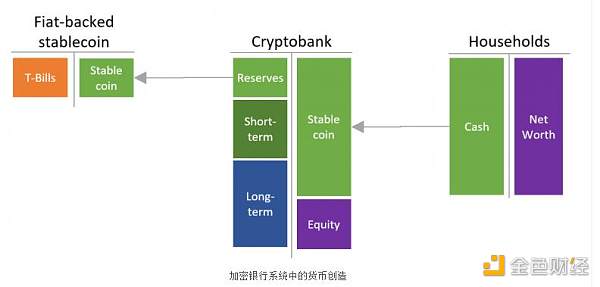

在規模上,這樣的系統可能對信貸中介不利。事實上,如果穩定幣成為新的銀行儲蓄,將使后者規模縮減,減少傳統銀行的信貸創造。這就是加密銀行發揮作用的地方。

解決流動性偏好,擴大貨幣供應量

需要長期借款的最終貸款方和有流動性偏好的最終出資方之間根本不匹配。如下所示,大多數最終出資方都持有現金,可能是大量現金。盡管國家赤字短缺的情況不太可能出現,但為經濟活動提供大量資金是不允許的,可能會導致經濟出現局限。

為解決該問題,部分準備金制度被引入,基于長期貸款來擴大現金供應。

如下圖所示,通過中介機構即加密銀行,少量受法幣支持的穩定幣可以通過部分準備金制度擴大數量。加密銀行發行穩定幣,被債權人認為類似于貨幣,因為它可兌換成受法幣支持的穩定幣(儲備)。但這便是問題所在,沒有足夠儲備金對所有穩定幣進行一次性贖回。歷史表明,信用下降用會導致銀行擠兌,但銀行系統可以運行多年,并未發生擠兌,在經濟衰退時也不例外。

加密銀行體系的貨幣創造

加密銀行體系不是傳統銀行體系(銀行持有非流動性貸款),不是基于市場的銀行體系(沒有期限轉換),也不是影子銀行(是基于市場的期限轉換的假象)。

加密銀行持有高流動性的資產,是防范銀行擠兌的一種手段。

結論

正如我們所看到的,構建強大加密貨幣金融體系需要三個組成部分:代幣化的真實世界信用(債券),強大的加密貨幣市場,交易和借貸(提供深度流動性和價格發現)以及加密銀行的到期轉換。

在撰寫本文時,加密貨幣市場雖不完善,但仍在運作(Uniswap用于借貸,Aave作為貨幣市場)。然而,債券的部分嚴重缺失。體系是存在的,但主要用于投機。

像MakerDAO這樣的加密貨幣銀行已經在用D3M這樣的工具與貨幣市場整合。MakerDAO也在幫助創建債券原件,包括與Centrifuge在私人信貸方面、與Backed在公共市場方面的合作,并建議發行多達10億美元的短期債券。

我們從未如此接近過一個強大的加密貨幣銀行系統。

鏈捕手

媒體專欄

閱讀更多

金色早8點

Bress

PANews

財經法學

成都鏈安

Odaily星球日報

區塊律動BlockBeats

撰文:Azuma 8 月 26 日,Crypto Leaks 長文爆料了一起關于 Ava Labs(Avalanche 開發公司)的「驚天大瓜」.

1900/1/1 0:00:00原文標題:《Arcane Research:比特幣在未來將會消耗多少能源?》撰文:Arcane Blog 編譯:白澤研究院 有關比特幣的辯論焦點,幾乎集中在比特幣當前的能源消耗上.

1900/1/1 0:00:00本文摘要 本文首先從現實和數字世界兩個方面分析了身份的發展變化,梳理了賬號、身份、身體、靈魂的相互關系及認證手段,解釋了DID與SBT、Web3與DeSoc的涵義和相互關系.

1900/1/1 0:00:00文章作者:BitMEX Research摘要:本文以美國財政部外國資產控制辦公室(OFAC)最近決定批準以太坊上的Tornado Cash(龍卷風)為背景,討論了以太坊合并后的審查阻力程度.

1900/1/1 0:00:00雖然還處于早期階段,但Web3已經顯示出其能提供區塊鏈和DevOps協同工作的可能。本文討論了DevOps的實踐、流程、工具、及其它將如何與區塊鏈技術相互補充來交付Web3解決方案.

1900/1/1 0:00:00Tornado Cash是以太坊區塊鏈(或其他EVM兼容網絡)上的去中心化、點對點數字現金協議,允許用戶發送和接收匿名支付.

1900/1/1 0:00:00