BTC/HKD-0.32%

BTC/HKD-0.32% ETH/HKD-0.31%

ETH/HKD-0.31% LTC/HKD-0.53%

LTC/HKD-0.53% DOT/HKD-0.09%

DOT/HKD-0.09% ADA/HKD-0.17%

ADA/HKD-0.17% SOL/HKD-0.59%

SOL/HKD-0.59% XRP/HKD-0.23%

XRP/HKD-0.23% DOGE/US-0.61%

DOGE/US-0.61%編譯:RR

信息來源自a16z ,略有修改,作者Shangda Xu, Alex Immerman, David George

當資本變得更加昂貴時,你將如何評估并決定公司的最佳融資選擇?

創始人傾向于從估值和稀釋的角度思考,而投資者可能更想知道他們在下跌時收益的最低保證和上漲時的潛在收益規模。

在正常的市場中,投資者有時(但不太頻繁)會使用合同條款——比如大于1倍的清算優先權、認股權證和反稀釋條款——以創始人希望的估值進行投資。在低迷的市場中,當資本更加昂貴,估值下降時,這些結構化的交易——即帶有非標準條款的交易——變得更加常見,因為創始人會想方設法避免以低于上一輪的每股價格籌集資金。

這篇文章的目的是幫助初創公司了解用于提高總體估值的不同合同條款、投資者如何看待和使用這些條款,以及在簽署之前要考慮的影響,特別是對股權稀釋的影響。

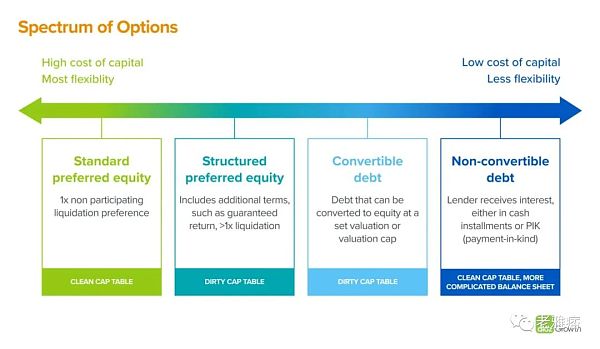

股權到債務的范圍

在實踐中,不同的選項和術語可以組合在一起,在后面的部分中,我們將深入研究用于優化股權提案的具體術語,并對常見場景進行并列比較。不過,為了簡單起見,我們來看看四種高級選項:標準優先股、結構性優先股、可轉換債券和不可轉換債券。這些選項可以大致可以被認為是在以資本成本和稀釋為代價換取靈活性的范圍內。

就股權而言,標準優先股(而非普通股)是私人機構投資者最常見的股權結構。當某人獲得一份“干凈的條款清單”時,這通常意味著具有1倍非參與性清算優先權的標準優先股(關于清算優先權的更多內容將在下一節中介紹)。另一方面,不可轉換債券在利率上限制了貸款人的回報,因此盡管股權結構表更加復雜,但可能會形成一份“干凈的條款清單”。

在其中,結構性優先股和可轉換債券通常被認為是“骯臟的條款清單”,因為它們增加了為投資者提供甜頭的交易條款,比如增加潛在收益增量或提高保證的最低回報。

經濟交易的甜頭

結構化條款和交易盡管被稱為“骯臟”,但其本質上并沒有好壞之分,我們在這里也并不是來告訴創始人什么是適合他們業務的正確條款。然而,我們確實希望確保創始人理解結構化交易的權衡。無論條款清單如何,創始人都會關注估值。如果以同樣的條件,但以更高的價格籌集到同樣數量的資金,融資對現有股東的稀釋作用就會更小。

鏈上數據顯示a16z正在逢高出售700萬美元的MKR代幣:金色財經報道,區塊鏈數據顯示,隨著加密貸款平臺MakerDAO的MKR治理代幣價格飆升至近一年高位,Andreessen Horowitz(a16z)正在逢高出售其對MKR治理代幣的部分持倉。以太坊區塊鏈監控網站Etherscan顯示,約700萬美元的MKR已從a16z的加密錢包轉移到上周四新創建的地址,新錢包開始每天向加密交易所Coinbase存入1,380枚代幣(價值約150萬美元),將代幣發送到交易所通常表明有意出售。截至周二,從該錢包存入Coinbase的存款總額為610萬美元,最新一筆交易發生在北京時間周二10:18?PM。

這些交易發生之際,MKR一度飆升至近一年高點1,200美元以上,此前一項新的代幣回購計劃啟動,減少了代幣的供應。該代幣目前交易價為1,140 美元。

a16z的加密錢包仍持有12,395MKR(占其流通供應量的1.3%),價值1,400萬美元。[2023/7/26 15:58:42]

雖然結構調整可能發生在上一輪融資中,但它通常被視為將前一輪估值下降幅度最小化的一種手段。例如,創始人可能會選擇以40%的折扣接受一份“干凈的”條款清單,或者接受一筆結構化的平輪融資。大多數員工、客戶和合作伙伴都不知道它的結構,而且平輪聽起來比40%的流血融資要好。

實際上,最好的融資方式是在估值和稀釋之間找到正確的平衡,以協調投資者、董事會、創始人和員工之間的激勵。在這里,我們將深入探討一些最常見的用于提高整體估值的“甜頭”,以及它們如何影響稀釋和利益相關者的一致性。

認股權證

認股權證是什么:認股權證是投資者和創始人構建合同的最常見方式之一,目的是將一輪流血融資變成平輪融資。認股權證(或期權)會賦予投資者權利,但不是義務,在到期日之前,以預定的行權價格購買預定數量的公司股票。到期日的期限從幾個月到十年不等。行權價格有時可以低至一美分(甚至不到一美分),所以也被稱為penny warrant。

重要原因:行權價是用來提高估值的核心杠桿,但認股權證的行權價越低,稀釋的可能性就越大。特別是penny warrant,其本質上是公司的免費增量股票,因此它們壓低了融資的“實際”價格。

次級融資

次級融資是什么:在次級融資中,投資者從現有股東手中購買股票。這與公司發行新股,以換取公司股權結構表上現金的一級融資形成了對比。投資者可以在一次融資中以較高的估值購買優先股,同時也可以以較低的價格從前一個投資者那里購買次級股權(通常是沒有保護的普通股)。

A16z投票反對在BNB Chain上部署Uniswap V3的提案:金色財經報道,OxPlasma實驗室提出了在BNB鏈上部署Uniswap V3的建議,使用Wormhole進行部署。A16z使用所有的1500萬UNI代幣投票反對該提案。投票將于2月10日結束。

Andreessen Horowitz的加密貨幣部門a16z支持LayerZero作為橋梁,而Jump則投資于Wormhole。a16z的合伙人Eddie Lazzarin表示,如果技術上支持,我們會把1500萬代幣投給LayerZero。在未來的快照投票中,我們也會這樣做。[2023/2/6 11:49:07]

重要原因:購買打折的次級股票會降低投資者的平均購買價格。通常情況下,較低價格的次級與一級股票混合在一起,為投資者提供了較低的有效價格。由于新的一級股票以更高的價格發行,而現有股票以更低的價格出售,這使得整體估值更高,稀釋程度最小。然而,次級股票對投資者的保護較少,而且根據賣家是誰,可以被解讀為負面信號。例如,如果創始人在次級交易中出售股份,他們就是在以低于總體估值的價格減少自己的所有權。

有時,投資者的需求可能是相對固定的,因此任何用于次級銷售的投資都會減少一級銷售的可用金額。因此,對于有下游資金需求的公司,他們可能會優先考慮一級而不是次級。

轉換價格

轉換價格是什么:轉換價格是可轉債轉換為股票的價格。本質上,這是債務出借人的執行價格。轉換價格可以是估值上限,也可以是下一輪優先融資的折扣,或IPO的基準(例如,債務轉換價格為IPO價格的20%折扣)。

重要原因:可轉債允許出借人在參與公司上行趨勢的同時獲得回報(包括利息),就像在不那么樂觀的情況下的債務一樣。創始人通常希望設定盡可能高的轉換價格,就像給一輪融資定價一樣,以最大限度地減少稀釋。

反稀釋條款

反稀釋條款是什么:IPO棘輪等反稀釋條款通過在未來一輪或IPO定價低于預定水平的情況下給予投資者更多的股份來保護投資者免受當前一輪定價過高的影響。

重要原因:對投資者來說,反稀釋在整體估值較高的情況下提供了更大的安全性。如果之后估值下降,特別是在IPO時,他們將獲得更多股票來彌補部分或全部的差額。如果估值下降,對創始人和其他不受保護的股東來說,這意味著(通常是顯著的)股權稀釋。盡管幾乎所有的股權融資都有基于價格的反稀釋保護,但“棘輪”保護通常只存在于結構性交易中。

a16z:投資Flowcarbon因相信鏈上碳信用將成為金融架構關鍵部分:金色財經報道,a16z在其官方網站發文解釋了投資Flowcarbon的原因,其中指出,鏈上碳信用是一個創新原語,可以作為一種可組合金融工具集成到現有的 DeFi 生態系統中,并被 web3 建設者創造性地用于提出激勵氣候積極行為的全新方式。Flowcarbon 的 GNT 完全由鏈下信用的實時價值支持,可以用作抵押品、協議金庫資產、穩定幣儲備或抵消鏈上碳信用額。鏈上碳信用額將成為金融架構關鍵部分,推動打造一個零碳未來。[2022/5/25 3:40:36]

清算優先權

清算優先權是什么:清算優先權是指在清算的情況下,誰先得到償還,以及償還多少。優先權是指投資者得到回報的順序,最優先的投資者將首先獲得回報,這使他們最安全。

倍數是指在支付較低級別投資者之前必須支付的原始投資的倍數。通常情況下,投資者會采取1倍的清算倍數,因此他們會在普通股股東得到任何東西之前拿回自己的錢。然而,清算優先倍數可以大于或小于1倍。

清算優先權也可以是參與性或非參與性的。非參與清算優先權是指投資者獲得基礎清算優先權或該投資者按比例擁有公司的價值中的較大者。參與清算優先權是指投資者在支付清算優先權后獲得的清算優先權及其按比例擁有的公司價值。

例如,假設一家公司的價值為10億美元,有一個投資者的清算優先權為1倍,該投資者投資了1億美元,擁有20%的股份。出售時,投資者將首先獲得1億美元,剩下9億美元。然后,他們將根據他們的所有權比例獲得9億美元中的20%:總共獲得2.8億美元,或28%的總股本價值。

重要原因:在下跌情況下,清算優先權最為重要。如果公司以高于投資者為優先股支付的每股價格乘以清算優先權倍數的每股價格退出,則該優先股會轉換為普通股,如果不參與,則對普通股持有者獲得的收益沒有影響。然而,如果公司以較低的每股價格退出,或者在破產的不幸情況下,投資者將在普通股股東獲得任何收益之前收回他們的投資(或其中的一部分)。

大多數“干凈”的融資規定,所有優先投資者都在平等的基礎上獲得清算優先權。一些結構性投資者力爭獲得高級清算優先權,即最新的投資者先于現有投資者獲得清算優先權。

1倍優先清算權是投資者的標準,它通過保證投資者的回報、防止創業團隊按比例對投資者的現金進行分紅,并帶著投資者的錢跑路來保護投資資本。然而,在下跌市場中,當投資者變得更加厭惡風險時,以更高的倍數進行清算更為常見。

Azra Games完成1500萬美元融資,a16z領投:金色財經報道,P2E游戲工作室Azra Games完成1500萬美元融資,a16z領投,FX、Coinbase Ventures、Play Ventures 和 Franklin Templeton參投,據悉a16z是通過昨天剛剛推出的加密游戲基金投資的這家公司。Azra 將利用這筆最新融資擴大旗下 24 人的團隊,專注于游戲產品、開發和品牌建設,該公司將在未來幾個月內發布第一款具有游戲化功能的 PFP 游戲。[2022/5/19 3:28:44]

PIK利息

PIK利息是什么:與按季度或年度支付現金不同、“PIK”將證券的原始投資與所有結構和保護措施結合了起來。這些實物支付可以表現為結構性股票交易中的股息,也可以表現為結構性債務交易的應計利息。

例如,一張現金利率為10%的1億美元票據將支付1000萬美元的利息,一年后仍有1億美元的本金,而10%的PIK利率將不支付任何款項,但一年后仍有1.1億美元的本金。再過一年,現金利息票據將再支付1000萬美元,本金仍為1億美元,但PIK利息票據將再次不支付任何款項,本金為1.21億美元(即1.1億美元的10% = 1100萬美元,1.1億美元+ 1100萬美元= 1.21億美元)。請注意,原始票據的所有特征和條款將與PIK一起保留。例如,如果有1.5倍的流動性偏好,這將適用于所有1.21億美元的本金,而不僅僅是最初的1億美元。

重要原因:PIK利息意味著在應計股權或債務未償付期間沒有現金流出,但會導致更多的股份、結構化股權交易,或在期限結束時的更多本金。這可能意味著更多的稀釋或更大的還款現金支出。通常情況下,這些PIK付款是復利的,所以投資者會收到額外的股息或利息,這些加起來相當可觀。

治理條款

治理條款是什么:結構化交易通常具有更強的治理條款,并為投資者增加了一些障礙。最常見的治理條款之一圍繞著IPO自動轉換,即股票在IPO時自動轉換為普通股。自動轉換是一種標準做法,但投資者可以通過要求對自動轉換進行多數投票或在IPO時保留投票阻止自動轉換的可能性,來獲得遞增期權(以及IPO時的杠桿作用)。其他治理條款可以添加保護性條款,以確定新投資者是否對董事會構成有強大的投票權、否決權等。

重要原因:期權對投資者來說很有價值,尤其是考慮到結構性交易中的許多保護措施(流動性偏好、最低回報、以債務形式償還的能力)會在IPO時失效。

Web3及加密通信協議XMTP完成2000萬美元A輪融資,a16z領投,Coinbase Ventures等參投:9月1日,Web3及加密通信協議XMTP宣布完成2000萬美元A輪融資,a16z領投,Coinbase Ventures、Not Boring Capial、SK Ventures、Offline Ventures、StarkWare、Anthony Pompliano、Anthony Sassano (The Daily Gwei)、Kain Warwick (Synthetix)、Kayvon Beykpour (Twitter)、Stani Kulechov (Aave)、Robert Leshner (Compound Labs)、Roham Gharegozlou (Dapper Labs)、Ryan Sean Adams (Bankless)、Ryan Selkis (Messari) 等基金與天使投資人參投。

據悉,這筆資金將用于擴充 XMTP 團隊規模,并將幫助 XMTP 通過其獨立協議和去中心化網絡實現加密錢包間的通信。[2021/9/1 22:51:44]

資本重組/強行批準/付費參與

這是什么:如果形勢非常嚴峻,投資者可以爭取一份帶有“資本重組”、“強行批準”或“付費參與”條款的條款清單。雖然結構不同,但它們大多數涉及將所有現有投資者的優先股按1:1或更低的比例轉換為普通股(5:1、10:1等)。這就取消了現有投資者的所有清算優先權和其他權利,并且在對話比率較低的情況下,極大地稀釋了所有現有投資者的權益。然后,新投資者通常會獲得優先于早期投資者的優先股。

重要原因:“重述”或“強行批準”條款清單通常會出現在一家公司相對困難的時候。這種結構允許新投資者投入受保護的新資金,因為他們現在處于最優先級,并允許新投資者將新資金投資到清算優先級較低的公司(對于已經籌集了大量資金的后期公司,這一點可能會變得相當重要)。“付費參與”的條款清單可以產生同樣的效果,但它還具有激勵公司現有投資者繼續參與公司融資的附加效果。

假設場景/條款清單

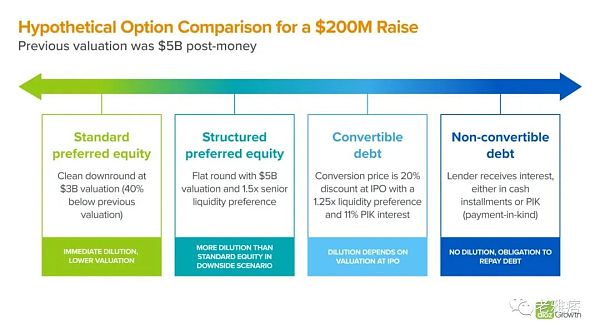

現在我們已經列出了一些最常見的結構化術語,讓我們看看它們在不同的融資場景中如何發揮作用。為了設定我們的情景,讓我們假設一家公司上次融資時的估值為50億美元。自從那次融資以來,市場變得更加艱難,該公司不得不在“干凈的”流血融資、結構性融資、可轉債或不可轉債之間做出決定。

在每個場景中,我們都會給出敏感度表,我們會在a16z使用該表來量化公司的內部收益率(IRR),這是投資者評估潛在回報和稀釋的一種方式。對于每個具有給定結構的提案,我們將插入模型,以評估預期時間框架和潛在退出價值的資本成本和稀釋。

場景1:流血融資比之前的估值低40%左右

流血融資是公司以低于其先前融資中發行的股權的每股價格出售股權的融資方式。在我們的第一個場景中,該公司將通過標準優先股進行一輪流血融資,以30億美元的投前估值或比之前估值低40%的價格籌集2億美元。新投資者現在持有約6.3%的公司股份(不包括任何可能觸發的對現有投資者持股的反稀釋調整)。如果該公司在50億美元的前期融資中進行了平輪融資,那么新投資者將持有該公司約3.8%的股份。

作為投資者,我們對流血融資的估值和溢價融資大致相同:我們會從頭開始,而不是固定在之前的估值上。我們評估公司的業績、商業模式、市場機會、管理團隊,以確定我們愿意支付的估值。有時這會高于上一輪的估值,有時要低,但我們盡量不過度依賴上一輪的估值,而是基于我們當前對該公司未來潛在現金流產生能力的評估來形成我們對估值的看法。

優點:流血融資可以保持資本表的清晰,這對激勵機制的調整特別有價值。

缺點:與平輪或溢價融資相比,流血融資會更多地稀釋現有股本,并可能向市場發出負面信號。此外,流血融資還會影響員工士氣,尤其是如果它讓他們的期權置于風險之中。

對于創始人來說,進行流血融資通常意味著擔憂:看到自己的期權和股票貶值的現有員工會不會開始尋找新的工作?未來的員工是否愿意加入?客戶和合作伙伴會不會擔心我們提供服務的能力?如果我們現在進行流血融資,將來會不會在融資方面遇到困難?這些都是合理的擔憂,在流血融資中,你需要意識到這些問題并準備好應對它們。

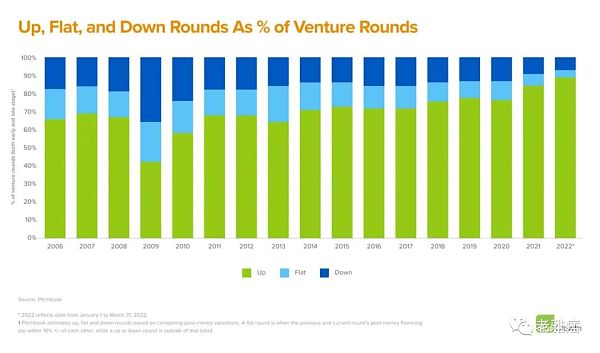

然而現實情況是,即使在經濟景氣時期,流血融資也遠比大多數人意識到的要普遍。事實上,已經進行過流血融資的公司包括了Facebook、Square、DoorDash和Box。從2006年到2020年,平輪和流血融資占風投融資的28%。在2009年全球金融危機結束時,風險投資融資的中位數是平輪,超過三分之一是流血融資。

當一家公司接近IPO,擁有更多的投資者和擁有股權的員工,且一個干凈的股權結構表變得更加重要時,流血融資可能是最好的選擇。

場景2:具有1.5倍優先流動性偏好的結構性優先股

在我們的第二個場景中,該公司以50億美元的估值籌集了2億美元。新投資者將獲得1.5倍的優先非參與流動性。假設股票數量沒有變化,新投資者現在擁有約3.8%的公司股份;在并購中,新投資者也被保證在任何先前的投資者或普通股權持有人分享經濟利益之前至少獲得1.5倍的收益。最典型的是在IPO情況下,優先股將以1:1的比例轉換,因此高于1.0倍的清算優先權不能確保回報,盡管這些投資者可能在IPO的情況下商定了最低回報。

優點:這種結構的結果是整體估值沒有變化,并帶來強勁的上升空間,而且稀釋程度比流血融資要低。

缺點:1.5倍的優先流動性偏好通常可以在前幾輪投資者和普通股股東開始參與之前,保證新投資者在所有情況下(除了最糟糕的下行情況)都獲得回報。

總結:結構性優先股可以幫助保持整體估值,在上行時稀釋程度更小。然而,如果公司的表現不如預期,新投資者將在老投資者和普通股股東開始參與之前獲得回報。

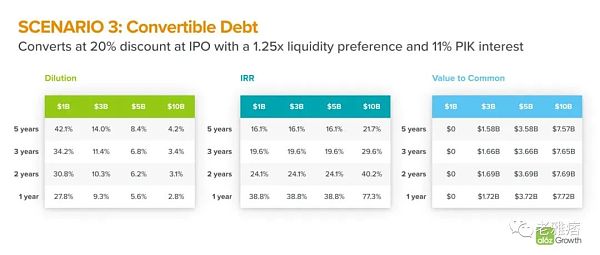

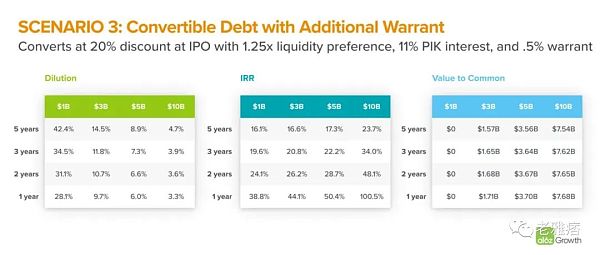

場景3:2億美元可轉債,在IPO時以20%的折扣轉換,擁有1.25倍的流動性優先權和11%的PIK利息

對于我們的第三個場景,該公司將獲得2億美元的可轉換債券,轉換價格為IPO價格的20%折扣,11%的PIK利息,以及1.25倍的優先流動性偏好。新投資者的所有權取決于IPO價格和時機。舉個例子,如果公司的估值在兩年內比上一輪翻一番,在IPO時達到100億美元,那么可轉債將轉換為公司股份的2.4%。另一方面,如果公司IPO價格為50億美元(與之前估值持平),可轉債將轉換為約4.8%的公司股份。如果該公司IPO價格為40億美元(比先前估值低20%),可轉債將轉換為公司股份的約6.0%。

如果我們在上述情況下加上0.5%的認股權證,這將進一步為投資者帶來好處。

注意,由于認股權證的稀釋是在可轉換債務轉換之前設定的,因此認股權證也會隨著較早的優先股和普通股一起被稀釋。退出股權價值越低,可轉債的稀釋作用就越大,因此認股權證和現有股東的稀釋程度越高。

優點:這種結構不會導致整體估值發生變化,而且可以根據IPO時的估值來確定具體的稀釋程度,如果公司暫時正處于困境中,并且在IPO時對未來的前景感覺更好,這將是很有幫助的。

缺點:可轉債是一種成本相對較高的債務(包括利息),它增加了資本結構的復雜性。如果公司的價值增長超過了標準,可轉換債務將充當股權。如果公司的價值下降,可轉換債務將作為昂貴的債務,在流動性事件中具有優先于股權的優先權。

總結:如果該公司表現好于標準優先股,可轉換債券有助于維持整體估值,并將限制稀釋。然而,這給資本表帶來了復雜性,如果公司的表現不如預期,可能會造成嚴重的稀釋。

場景4:2億美元債務,5年期,8%現金利息

在我們的最后一個場景中,該公司承擔了2億美元的風險債務,現金利率為8%,期限為5年。該公司在結算時立即支付約500萬美元的費用(直接扣除),然后必須在未來五年每季度支付400萬美元(每年支付1600萬美元)。在第五年年底,該公司必須償還2億美元。該公司還必須遵守貸款人的協議,并向貸款人提交詳細的財務和其他合規報告。

優點:香草風投貸款便宜、簡單,還能保持股權結構表干凈。

缺點:風險債務的可獲得性取決于公司的健康狀況。在經濟低迷時期,風險貸款可能更不容易獲得。作為承擔風險債務的一部分,風險債務由風險承受能力較低的貸款人發行,所以可能需要更多的契約和報告。其靈活性也可能很低,公司必須定期支付現金利息,并需要在5年結束時一次性支付本金,而這將影響現金流。

風險債務優先于股權,因此在不利情況下,首先分配的資本將先于任何股權持有人分配給債務持有人。

總結:風險貸款是一種繼續為企業融資的簡單、低成本的方式。作為資本結構中最優先的部分,這些債券持有人將最先被支付。當商業模式被理解,并且公司可以在現有現金余額的基礎上實現盈利時,風險債務對公司來說是一個很好的選擇。然而,風險債務往往伴隨著嚴格的報告要求和契約,以及嚴格的利息和本金支付時間表。

對于創始人來說,首要任務是獲得下一輪資金或現金流,而當市場轉向時,這項工作會變得更加困難。但如果你能在融資策略中實現稀釋、估值和靈活性的適當平衡,這將成為一種戰略優勢,不僅能讓你度過蕭條時期,還能讓你處于一個有利位置,在市場復蘇時獲得市場份額并實現增長。

老雅痞

個人專欄

閱讀更多

財經法學

成都鏈安

金色早8點

Bress

鏈捕手

PANews

Odaily星球日報

FTX 的首席執行官 Sam Bankman-Fried 分享了他對公司管理、招聘、品牌決策和行業競爭的看法.

1900/1/1 0:00:00原文作者:Ben Giove,來源:Bankless,本文由 DeFi 之道編譯市場處于動蕩之中。監管絞索正在收緊。區塊空間需求是自 2019 年以來的最低水平.

1900/1/1 0:00:00作者:Alex Reeve為了給世界創建一個開放的金融系統,我們需要確保每個人都可以使用Web3.

1900/1/1 0:00:00原文來源:OpenSea原文編譯:0x9F、0x214,BlockBeats此前發生 NFT 盜竊案,OpenSea 的通常做法是凍結黑客已售出的 NFT.

1900/1/1 0:00:00本文為Vitalik于9月20日在其博客發表的關于DAO的文章最近,關于高度去中心化的DAO行不通的觀點有很多討論,為了保持競爭力,DAO治理最開始應該更接近于傳統公司的治理.

1900/1/1 0:00:00原文標題:《Ti Capital Insights|NFT 效用的思考》撰文:alpacacheeze,太和研究員2021 年是 NFT 的元年.

1900/1/1 0:00:00