BTC/HKD+0.24%

BTC/HKD+0.24% ETH/HKD+0.59%

ETH/HKD+0.59% LTC/HKD+1.12%

LTC/HKD+1.12% DOT/HKD+0.27%

DOT/HKD+0.27% ADA/HKD+1.67%

ADA/HKD+1.67% SOL/HKD+0.71%

SOL/HKD+0.71% XRP/HKD+1.27%

XRP/HKD+1.27% DOGE/US+1.27%

DOGE/US+1.27%借貸是Defi樂高的核心基石模塊之一,如何更好地滿足借貸需求,提高用戶的資金使用率和資產收益率,進而提升用戶體驗是長期以來不變的命題。筆者將在本文對包含AAVE V2、Alchemix、Tranchess及Channels這些熱門Defi借貸項目的創新舉措進行闡釋,幫助讀者對Defi借貸創新有一個新的認知。

AAVE V2

得益于長期穩定發展及不斷創新,AAVE已經超越Compound占據了借貸領域的主導地位,這里筆者主要分析其兩大產品創新。

1)穩定利率

AAVE為滿足用戶對不同借款利率的需求,在傳統浮動利率模型之后增添了穩定利率模型,使用戶借款可以長期維持在同一利率,而不受資金使用率的影響。

假如用戶以穩定利率SRt 進行一筆穩定利率貸款,那么穩定平均利率為:

當用戶x償還一筆穩定借款利率為SRi(x),金額為SBi(x),則穩定平均利率為:

Aptos聯創公布2023年計劃:會有訂單簿、AMM、DEX等一系列DeFi創新:金色財經報道,Aptos首席執行官兼聯合創始人Mo Shaikh在最新采訪時公布了該項目2023年計劃,他表示Aptos將會在2023年上線中心化限價訂單薄、AMM(自動做市商)、DEX(去中心化交易所)等一系列DeFi功能。

但是Aptos會采取“階梯式”創新的方式,不會冒險將所有用戶帶入Layer 1或Layer 2,目前Aptos已經開始構建Web3創新產品,預計這些用例都會在2023年成為現實。(dailyhodl)[2022/12/29 22:14:19]

按照設計,固定利率在不同資金使用率情況下會較浮動利率高,可參考USDC利率曲線:

2)債務代幣化(Debt Tokenization)

AAVE V2最大的亮點也許是債務代幣化,債務代幣化為協議和用戶帶來了如下好處:

代碼簡化

用戶的債務生成與償還,轉化為代幣的生成與銷毀,簡化了協議內的相關運算。

用戶可同時擁有浮動利率與多種穩定利率的債務頭寸。在V1中用戶只能擁有穩定利率或者浮動利率的債務,而在V2中用戶可以持有多種貸款結合浮動利率和多種穩定利率,多種貸款利率由加權平均計算得出。

去中心化招聘網站Outdefine完成250萬美元種子輪融資:金色財經報道,基于Solana的去中心化招聘網站Outdefine完成250萬美元種子輪融資,Jump Crypto和TCG Crypto共同領投,Big Brain Holdings、Formless Capital和Blocore參投。(The Block)[2022/12/10 21:34:49]

本地信用額度委托

基于本地信用委托的概念,用戶可以做許多有趣的事,例如:

①從冷錢包進行借款

用戶可將抵押物存放在冷錢包,而將其信用額度放在熱錢包中,在進一步保證資產安全的情況下進行借貸,這將大大提升用戶的資產安全性。

②信用委托,提升資金利用率

如果用戶自己沒有借款需求,可將信用額度委托給有借貸需求的人,進一步提高自己的收益,避免的資金的閑置。而對于協議來講,也提高了平臺的借款收入。

③自動收益機槍池

通過信用委托,用戶可創建在多個協議獲取收益的機槍池,進一步提升自己的資金使用率,提高收益。

AAVE V2當然還有其他創新點,例如通過AAVE V2的閃電貸,用戶可以將做為抵押品的資產直接轉換為其他資產,而無需通過DEX進行繁瑣的操作,也可以使用抵押品償還債務。源源不斷的創新,也正是AAVE能成為借貸龍頭的重要原因之一。

DeFi協議Onomy將于12月6日正式推出原生代幣NOM:12月3日,據官方消息,基于Cosmos的DeFi協議Onomy宣布將于12月6日正式推出其原生代幣NOM,NOM 可用于支付交易、跨鏈等費用以及用于質押、治理投票,以及維護Onomy網絡運行等功能。此外,Onomy Exchange會將收取的部分費用用于回購和銷毀NOM。

據悉,NOM的初始供應量為1億枚,其中45%分配給由DAO管理的鏈上財庫、20%用于支持做市商、驗證者、交易平臺上幣、激勵計劃等、20%將分配給早期支持者和合作伙伴、15%將分配給團隊和顧問。其中,支持者、團隊和顧問的代幣份額需要鎖定12個月,之后再24至36個月內線性釋放。

此前消息,Onomy于11月23日宣布完成1000萬美元融資,該輪融資由Bitfinex、GSR Markets、Ava Labs、CMS Holdings和DWF Labs等參投,融資資金將用于擴大團隊規模[2022/12/3 21:19:49]

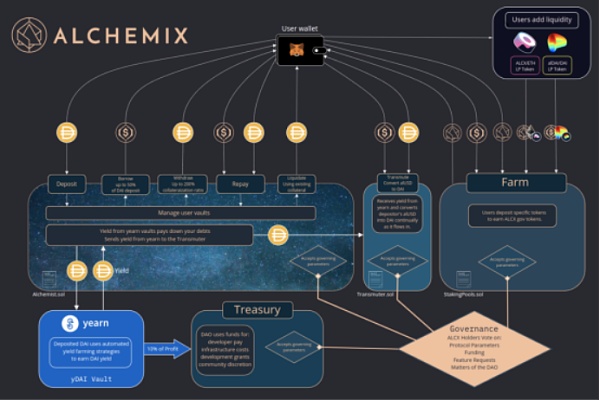

Alchemix

Alchemix是AC系的一大創新借貸,很多人稱其為未來收益借貸協議(將未來的收益提前借出給用戶),該協議進一步提升了用戶的資產利用率,這里筆者將詳細闡述Alchemix的借貸創新機制。

DeFi 概念板塊今日平均跌幅為1.38%:金色財經行情顯示,DeFi 概念板塊今日平均跌幅為1.38%。47個幣種中13個上漲,34個下跌,其中領漲幣種為:HOT(+11.42%)、SWFTC(+9.78%)、WICC(+8.06%)。領跌幣種為:SUSHI(-10.49%)、AST(-9.18%)、CRV(-8.26%)。[2021/9/28 17:11:29]

Alchemix的本質是將用戶存在YFI中的未來可預期的收益,提前變現并以穩定幣的形式借給用戶。參與Alchemix協議,用戶需要將一定數量的DAI存入Alchemix中,從而獲取50%的alusdt,用戶可將獲得的alusdt繼續質押在Alchemix中進行單幣質押挖礦,或者在流動性池中將alusdt轉換為DAI,參與任何Defi項目賺取收益。與此同時,用戶質押在Alchemix中的DAI將被協議自動放置于Yearn finance賺取收益,當收益與借款金額相抵,用戶即可贖回本金。同時由于是穩定幣的借貸,且在Yearn finance的收益會持續償還債務,質押在Alchemix中的資產基本不會有清算風險。這也是人們稱其為自動還款借貸,或未來收益借貸的原因。當然唯一需要考慮的是Yearn finance上DAI收益如果趨近于0,理論上債務永遠無法被償還,需要用戶進行手動償還債務。下面的產品結構圖,也可以幫助用戶進一步理解產品機制:

Bancor V3將使用Chainlink Keepers簡化DeFi使用并添加高級AMM功能:官方消息,Bancor宣布,劃將Chainlink Keepers作為即將發布的Bancor V3更新的一部分進行集成,以進一步簡化流動性提供者的質押體驗,并為Bancor用戶提供高級交易功能的自動化。[2021/8/11 1:48:41]

有關ALCX代幣的獲取及經濟激勵模型,筆者不做贅述,目前Alchemix協議已支持Eth質押,也使得其鎖倉量達到15億美金,相信在支持更多資產質押后,其鎖倉量也會更進一步。Alchemix也證明了提升用戶資產利用率,并提前釋放更多的流動性是一種成功的方式。

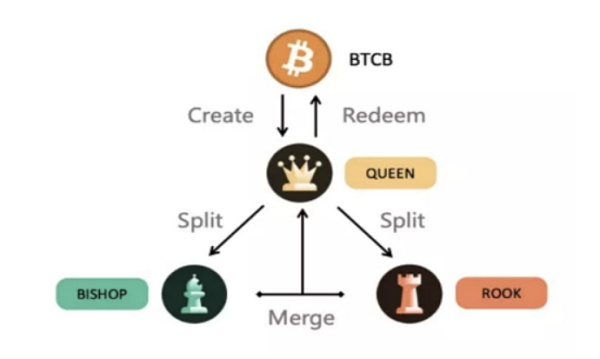

Tranchess

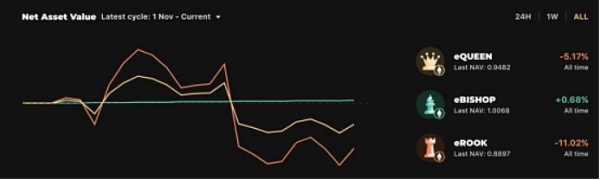

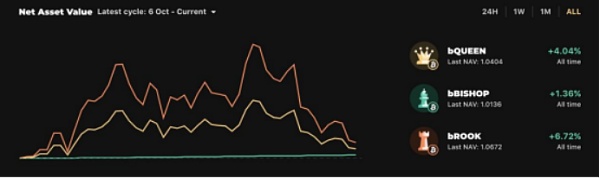

Tranchess是BSC鏈上的資產管理平臺,滿足了不同風險偏好用戶的資產配置需求。很多人稱Tranchess的機制與傳統金融業的融資型分級基金十分類似,其實簡而言之就是低風險偏好者將資金借給高風險偏好者。Tranchess也很有創意地利用棋子來象征相應的資產,筆者將詳細闡述具體機制。

首先用戶可以通過質押BTC或者ETH,將資產轉化為bQUEEN或者eQUEEN,QUEEN棋子與單一幣種價值(BTC或ETH)綁定,QUEEN持有者的凈資產總價值=代幣價值-管理費用+Chess挖礦獎勵,同時Queen棋子可拆分為BISHOP和ROOK,BISHOP是追求低風險用戶愿意持有的資產,除了可以使用QUEEN拆分得到,也可以直接使用USDC購買。而BISHOP將流動性資產借給ROOK持有人,賺取無風險利息收入,收益率基于VENUS平臺USDC前一周的貸款利率與社區投票產生的額外利率激勵,同時也可獲得Chess挖礦收益。而ROOK則是愿意承擔高風險,獲取高收益人群愿意持有的資產,同樣能使用USDC直接購買。Rook持有人每天向BISHOP持有人借款以獲得2倍左右的杠桿,ROOK持有人的回報=代幣價值損益-支付給BISHOP的利息+Chess挖礦獎勵。下圖以BTC為例子,展示了QUEEN 、BISHOP和ROOK代幣之間的關系:

至此,讀者應能理解Transchess的本質即是BISHOP持有者(低風險偏好人群)為ROOK持有者(高風險偏人群)提供杠桿借貸服務。讀者也可以從下圖直接感受到在價格波動時,不同棋子持有人的收益狀況。

價格下跌時,BISHOP持有者收益最高

價格上漲時,ROOK持有者收益最高

這就可以引出Tranchess的一大創新點:再平衡機制。再平衡是將QUEEN、BISHOP和ROOK的NAV(基金凈值)重置為1的過程。重置過程中三種代幣的數量也會被調整,以保證每個人持有總基金價值不變。這樣在市場價格急劇下跌的極端行情中,可以保護BISHOP收益并減少ROOK損失,同時在市場價格急劇上升的行情中,ROOK杠桿率會下降,再平衡可維持ROOK的杠桿倍數。

總而言之,Transchess新穎的借貸方式,以及滿足各種風險偏好需求人群的設計使其擁有了近15億美金的鎖倉量,當然Transchess如何進一步激勵借貸需求增加ROOK持有人數同樣是需要解決的問題。

Channels V2

Channels是一款多鏈創新借貸平臺,并且是最大的LP抵押借貸的平臺,上線至今從未發生過任何安全事故。Channels即將上線的V2版本也體現了諸多創新,筆者將主要闡述其杠桿借貸及杠桿交易功能。

1)杠桿借貸

傳統杠桿借貸平臺,用戶只能將資產存入平臺而無法借出資產獲取流動性,Channels V2則為此提供了解決方案,將杠桿借貸與抵押借貸功能集成,使用同一資金池的流動性,這意味著用戶既可超額抵押借貸借出資產,也可直接使用杠桿借貸功能實現杠桿挖礦。這樣的創舉不僅滿足了借款人靈活的資產使用需求,也因為提高了資金利用率,使得存款用戶能夠獲取更高的收益。

2)杠桿交易

許多深度Defi用戶經常會使用借貸平臺進行這樣的操作,質押BTC、ETH等資產借出穩定幣,再購買BTC、ETH等資產加入質押品,循環操作,以此增加自己認為有升值空間的資產,這樣的操作某種意義上與現貨杠桿交易并無區別,只是操作步驟有些許繁瑣。而channels V2就針對這樣的需求,增加了一鍵杠桿的功能,本質上是為用戶配資交易某種資產。舉個例子,Bob在Channels質押了價值1000USDC的BTC,他可以使用杠桿交易功能,使自己的質押物直接兌換為價值3000USDC的BTC,同時新增2000USDC的借款。這樣當BTC升值時,他就可以獲得3倍于原來的收益。同時使用杠桿交易功能也為用戶增大了資金總量,因此用戶獲取的挖礦獎勵也會增加。這無疑可以很好地滿足為資產加杠桿,并且希望風險最小化人群的需求。

Channels作為主打安全的借貸平臺,在提升用戶資金利用率方面同樣不斷創新,同時在多鏈共存的時代,Channels也在思考跨鏈借貸的解決方案,倘若能使用戶在多鏈間自由轉移抵押額度進行借貸,相信未來的鎖倉量會有進一步的增長。

結語

在分析以上借貸平臺的創新舉措后,我們不難發現,借貸平臺都在朝著提高用戶資產利用率和收益率,多種機制組合的形式發展,這也是朝著Defi 2.0發展的必經之路。Defi仍有巨大的發展空間,借貸項目做為基石同樣還有許多潛力值得發掘,希望開發者能夠進一步創新,不僅提高資產利用率,而且能夠真正釋放用戶的信用潛力,讓全世界感受到defi的魅力。

Tags:CHEEFIDEFDEFISCORCHEREfi幣行情DeFi BidsAmun DeFi Momentum Index

百度首先推出了百度超級鏈錢包,阿里巴巴也在支付寶推出螞蟻鏈粉絲粒(后改為鯨探),騰訊先后推出幻核和TME數字藏品(QQ音樂內).

1900/1/1 0:00:002020年是?DeFi發展的一年,盡管今年的概念板塊很多,像跨鏈、存儲、NFT發展的勢頭都很猛,但頭條新聞肯定是屬于 DeFi.

1900/1/1 0:00:00據cryptoslate.com報道,華盛頓州州長杰伊·英斯利上周簽署了SB 5638法案,“承認分布式分類帳技術的有效性”.

1900/1/1 0:00:00當地英文媒體TradeArabia于2月25日報道,巴林中央銀行發布了新的加密貨幣監管規定。巴林電信運營商子公司Stec Bahrain接受加密貨幣支付:金色財經報道,巴林電信運營商Stc Gr.

1900/1/1 0:00:00隨著DAO吸引更多的社區成員而發展壯大,subDAOs涌現并開始發揮越來越重要的作用。subDAOs有可能實現許多功能并解決其母DAO面臨的不同挑戰:幫助實現規模經濟;將一個既定品牌擴展到更廣泛.

1900/1/1 0:00:002月27日,據Cointelegraph報道,歐盟金融市場監管機構ESMA(歐洲證券與市場管理局)主席Steven Maijoor在本周于比利時布魯塞爾舉行的金融科技會議上發表講話.

1900/1/1 0:00:00