BTC/HKD-2.54%

BTC/HKD-2.54% ETH/HKD-3.73%

ETH/HKD-3.73% LTC/HKD-3.3%

LTC/HKD-3.3% DOT/HKD-6.25%

DOT/HKD-6.25% ADA/HKD-5.87%

ADA/HKD-5.87% SOL/HKD-1.38%

SOL/HKD-1.38% XRP/HKD-5.88%

XRP/HKD-5.88% DOGE/US-5.98%

DOGE/US-5.98%本文作者

Mercury

目錄

為什么需要穩定幣

穩定幣的理論萌芽

穩定幣的實際定義

穩定幣4大主流類型、機制原理及潛在風險

穩定幣未來可能發展方向的探討

導語

6月3日,據彭博社報道,日本議會周五通過了一項法案,澄清了穩定幣的法律地位,并將其本質上定義為數字貨幣。至此,日本成為了第一個引入穩定幣法律框架的主要經濟體之一。而就在上個月,UST的崩盤使得穩定幣成為全球關注的焦點。那么,我們為何需要穩定幣?什么是穩定幣?它主要有哪幾種分類?穩定幣為何不“穩定”?穩定幣未來可能的方向又在哪里?

1.加密世界為何需要穩定幣?——大幅波動市場的價值尺度

隨著更多的人學習并熟悉比特幣協議,這個去中心化未來的強大愿景在全世界各地人們的心中生根發芽。因此我們可以看到許多新的加密貨幣在這個曾經新穎的概念中誕生,但參與加密貨幣投資的人們逐漸發現了這樣三個問題:

a. 加密貨幣價格波動大:加密貨幣發展初期的低流動性導致了價格的高波動性,頻繁的價格波動限制了加密貨幣的使用價值。大量投資者以投機目的參與。

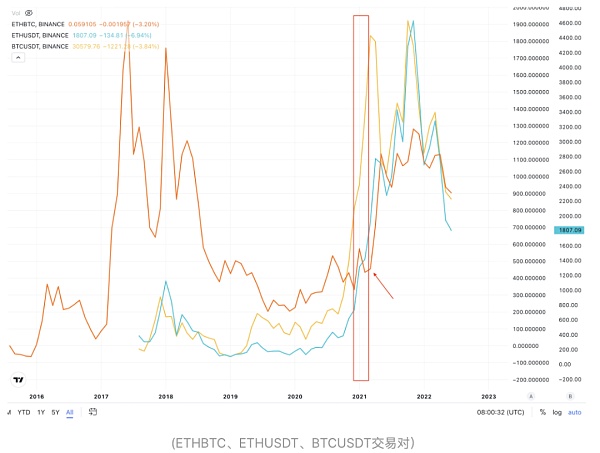

b. 加密資產缺乏價值錨點:脫離了法幣環境的加密貨幣環境,上漲和下跌失去衡量尺度。 以“ETHBTC”交易對為例,對于購買加密貨幣的人來說指導意義并不是很大(例如下圖中紅框圈出的的部分,ETHBTC交易對的下跌可能由ETH價格和BTC價格同時下跌引起,但同時也有可能由ETH價格和BTC價格同時上漲引起,只是BTC上漲的速度快于ETH價格上漲的速度)。

c. 法幣與加密貨幣兌換流程復雜、耗時長:同時由于短期內價格波動的幅度較大,法幣環境與加密貨幣環境的轉換又過于復雜,導致投資的機會成本巨大,容易因為轉賬時間錯過投資時機、賣出時機等。

Voyager Digital放棄尋找買家,計劃清算和返還客戶資產:金色財經報道,在周五的一份文件中,加密貨幣經紀商 Voyager Digital 表示在Binance US 退出收購后,該公司已放棄尋找買家,Voyager 表示,平臺上一些無法提取的數字資產將被清算并返還給客戶,包括 Algorand (ALGO)、Celo (CELO) 和 Avalanche (AVAX)。 根據法庭文件,該平臺上的其他一些主流加密貨幣不會被清算,而是以數字形式返還給客戶,其中包括 Aave (AAVE)、以太坊 (ETH)、比特幣現金 (BCH) 等其他 65 種代幣。 Voyager Digital在推文中表示,前客戶很快就會收到某種形式的補償,我們希望在接下來的幾周內開始分發。[2023/5/6 14:46:05]

加密貨幣市場急需引入貨幣的“價值尺度”。

2. 穩定幣的理論萌芽 —— 哈耶克“世界貨幣”的預言

面對20世紀50年代以來世界各國通貨膨脹的不斷發生和加劇,英國經濟學家哈耶克提出了貨幣非國家化的概念。基于哈耶克的理念,在2014年,Ferdinando M. Ametrano和Robert Sams先后發出了名為Hayek Money: TheCryptocurrency Price Stability Solution及A Note on Cryptocurrency Stabilization: Seigninorage Shares兩篇論文,試圖給出一個構建穩定加密貨幣的辦法。

a. Ferdinando的觀點及解決方案:由于比特幣選擇了一種固定的、無彈性的貨幣政策,使得比特幣更像是數字黃金而不是貨幣,他建議采用一種采用彈性貨幣標準的數字加密貨幣通過影響供需關系來調節加密貨幣的穩定性。這里的概念或許有些抽象,Ferdinando在論文中也給出了一個較為形象的例子,熟悉測度論的讀者可能體會更深:在比特幣以價格穩定為目標的另一個世界,比特幣的供應量可以增加500倍,以匹配500倍的比特幣需求增長(考慮到論文寫作的時間為2014年3月29日,當時比特幣價格通縮約為49,900%,市場上流通的比特幣數量約為1250萬枚),達到62.5億枚,貨幣增量按配額分配給每個數字錢包,這一行為對于2011年4月15日持有一個比特幣的錢包沒有影響,因為在2014年3月29日,這完全等于價值500美元的1個比特幣,或者說,500個價值1美元的比特幣。用“供需”改變所有持有者的份額,并用此來調節加密貨幣的“穩定性”,是Ferdinando提出的“rebase(調鉤)”的含義,也是哈耶克貨幣的核心理念。

摩根大通:美國的監管打擊正在迫使本地加密公司在海外尋找機會:金色財經報道,摩根大通周四在一份研究報告中表示,美國的監管打擊正在推動本地加密公司在海外尋找機會。

以Nikolaos Panigirtzoglou為首的分析師寫道:“Binance.US取消了與Voyager的交易,而Coinbase則在美國以外推出了加密衍生品交易所Coinbase International,作為應對美國監管壓力不斷上升的積極措施。”

摩根大通表示,打擊行動增加了加密公司的壓力,但更重要的是,以太坊是否為證券等重要問題仍然不明朗,這最終將影響加密貨幣的需求和流動性。

該報告稱,監管打擊也“阻止了機構投資者參與加密貨幣市場”,正因為如此,投資者一直在購買黃金而不是比特幣,以對沖硅谷銀行倒閉后可能出現的“災難性情況”。[2023/5/5 14:45:16]

b. Robert的觀點及解決方案:同樣以哈耶克貨幣的概念作為基礎,他認為,想要構建穩定加密貨幣的前提是解決兩個困難的問題:首先是一個調鉤周期(rebase period)中的貨幣價值怎樣在網絡中表現才會需要最少的信用,這里Robert并沒有給出一個具體的解決方案;其次是一個調鉤周期的貨幣分發量與前一個周期的貨幣分發量之差應如何分布,這里Robert提出鑄幣稅份額的概念,通過引入coin和share的概念,通過構建另一種貨幣去吸收這里coin的波動性,從而達到穩定的效果。

3.穩定幣的實際定義? —— 穩定幣是一種加密貨幣,其價值與另一種貨幣、商品或金融工具的價值掛鉤

穩定幣是否必須與法幣掛鉤?今天我們看到的絕大多數穩定幣都是錨定美元穩定的,同時也存在如RAI這種聲稱不與任何法幣掛鉤的穩定幣。這里的“穩定”同樣也應當引入物理中“參考系”的概念,對于錨定美元的穩定幣,只要它針對美元上下波動超過一個范圍,它就是不穩定(事實上,筆者認為絕大多數穩定幣錨定美元的原因來自美元在法幣世界的地位);同樣,對于錨定日元的穩定幣,只要它針對日元上下波動在一個范圍之內,哪怕日元對美元的匯率暴漲或者暴跌,它仍然是穩定的。所以Adam Hayes在其關于穩定幣的文章中給出的定義也變得很好理解:穩定幣是一種加密貨幣,其價值與另一種貨幣、商品或金融工具的價值掛鉤。穩定不是絕對的,是相對于參照物的穩定,在現在這個階段看來,主流的穩定幣更像是現實中的貨幣、商品、金融工具在加密世界里的映射,同時也起到橋梁的作用。

加密KOL:美聯儲和美國財政部幫助第一共和銀行尋找買家但無人接盤:金色財經報道,據加密KOL、推特標記為X 3創始人Andrew在社交媒體披露,在美聯儲和財政部的幫助下,美國第一共和銀行(First Republic Bank)正在拼命尋找買家,但截止目前沒有人愿意接手。此外,有消息稱過去一周募集的1000億美元仍然不能解決問題,美國第一共和銀行希望嘗試私募方式來募集資金。[2023/3/21 13:15:43]

4.穩定幣分類、機制介紹及潛在風險

絕大多數錨定法幣的穩定幣可以以是否去中心化及是否足額質押作為區分,可以分類成一個“2×2”的矩陣(如下圖所示):

1)中心化足額質押穩定幣; 2)中心化非足額質押穩定幣; 3)去中心化足額質押穩定幣; 4)去中心化非足額質押穩定幣

在這四類中,中心化非足額質押的穩定幣不具有使用價值,因為中心化的非足額質押就是傳統銀行的部分準備金制度,這在加密世界里沒有意義。

1)中心化足額質押穩定幣(代表為USDT、USDC、BUSD):

機制簡介:Tether實現穩定幣穩定的辦法是利用穩定幣與法幣/現實世界資產的1:1質押。

機制解釋:這種機制可以簡單理解為用銀行賬戶去質押了足額美元,然后在鏈上發行對應數量的穩定幣,同時通過比特幣區塊鏈、儲備證明(PoR)和其他審計辦法來證明穩定幣在任何時候都是完全質押的。由于Tether Limited必須作為儲備資產的托管機構,USDT并不能被稱作是去中心化穩定幣,但它在一些方面相較于CBDC(中央銀行數字貨幣,由中央銀行發行的數字貨幣,并不屬于加密貨幣)仍然做出了改進:比如它在去中心化各方之間即時的法幣價值轉移,以及引入智能合約等功能,進一步改善了安全流程。這種模式是完全的“供給側錨定模型”,可以理解為布雷頓森林體系下美元與黃金掛鉤的固定匯率,35美元隨時可以兌換1盎司的黃金。

Hello Pool 創始人梓岑:敬畏牛市,尋找價值洼地:金色財經現場報道,4月24日,由印比特主辦、金色財經和易礦聯合主辦,珠海市橫琴新區數鏈數字金融研究院指導的《2021新基建區塊鏈峰會》在成都召開。Hello Pool 創始人梓岑在《Mass-大潮洶涌,終將漫過每一片洼地》的演講中表示,在圈內已經達成了一個共識,現在已經進入了牛市的中期,牛市后期很簡單。牛市中期往后,就是群魔亂舞,就是大膽追逐泡沫的時間。牛市期間要尋找價值洼地,分析牛市期間項目鎖住籌碼、鎖住流通盤的能力。而DeFi是一個非常有效的、制造泡沫、鎖住底層籌碼的手段。

此外,梓岑表示,我們處于信用資產的市場,投資任何一個賽道的邏輯與投資比特幣是一樣的,需要其他資源給到這些信用資產更多的信用。[2021/4/24 20:54:38]

潛在風險:

a. 審計不清:存在審計機制不清的可能性,即穩定幣是否足額質押存疑;

b. 支持資產并非100%為法幣:美國聯邦儲備委員會9在上個月發布的風險評估報告中也提到:“USDT等穩定幣的支持資產可能會在壓力下變質而變得缺乏流動性,導致擠兌風險,缺乏透明度則會加劇這些漏洞”;

c. 更多的加密貨幣使用中心化足額質押穩定幣作為質押資產:隨著越來越多的加密貨幣(包括另外兩種穩定幣)使用中心化足額質押穩定幣作為質押資產,USDT等穩定幣需求的波動性也跟隨著被放大,進一步增加了贖回的風險。

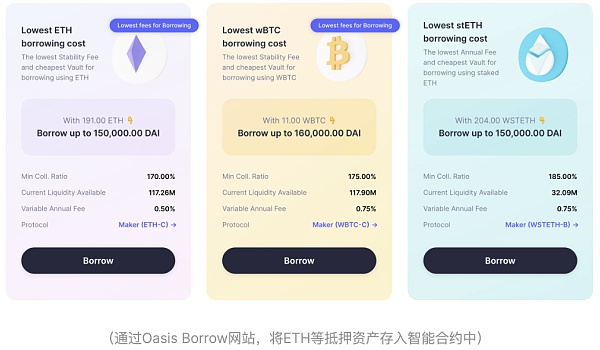

2)去中心化足/超額質押穩定幣(代表為DAI):

機制簡介:MakerDAO實現穩定幣穩定的辦法是利用超額的數字資產質押。

機制解釋:這里MakerDAO結合了Maker協議的形式來實現去中心化:Maker協議可由來自世界各地的治理型代幣MKR的持有者管理,系統狀態的更改需要通過投票修改Maker協議完成。例如,如果需要決定新引入擔保物的風險參數,就需要在經過提議投票的流程后進行執行投票。對于受認可的數字資產(如BTC,ETH等),鎖進Maker金庫后便可以以一定的質押率去獲得DAI;對于被判斷為高風險的數字資產,Maker金庫將會通過拍賣的形式來清算。簡而言之,用戶是利用生成Maker協議來創建叫作“Maker金庫”的智能合約并存入資產來生成DAI。這個過程既是DAI進入流通領域的過程,也是用戶獲得流動性的過程。這實際上是在加密貨幣世界內部創造了“新的美元”。目前,MakerDAO越來越依賴中心化足額質押穩定幣作為質押資產。

分析 | Block.one與美國SEC交涉信件暗示 SEC可能在尋找代幣發行實體:麻省理工學院“數字貨幣計劃”區塊鏈研究高級顧問Michael J. Casey就“Block.one支付2400萬美元罰款與美國證券交易委員會達成和解”發表評論稱,加密初創企業社區現在正在遵循與其試圖競爭的華爾街銀行相同的準則。如果不是從法律本身考慮,而是從不利裁決對那些手段較差的人造成的商業障礙而言,金錢似乎能夠買到保護。對于那些希望這項技術能降低進入門檻,給良莠不齊的創企一個改變世界的機會的人來說,這是一個悲哀的想法。

Casey也認為,負面情緒籠罩著整個Block.one,畢竟這個行業有太多幸災樂禍的人。而Block.one的一個律師則在一封信中則傳達了更樂觀的看法。這封信的細節暗示,SEC可能在尋找代幣發行實體。需要注意的是,這封信是在“與SEC的和解討論”之后發出的。這表明,它的內容抓住了構成SEC對其寬松監管的隱性交換條件一致同意的要素。(CoinDesk)[2019/10/8]

a. 一種或多種擔保物價格出現暴跌:盡管這類穩定幣通常采用超額質押的方式,但在熊市中,加密貨幣的價格波動幅度存在大幅下跌的可能性,抵押物資產總市值有低于發行穩定幣總市值的可能性;

b. 惡意的Maker治理提議與社區內高度串謀:例如,將擔保物參數修改成與現行貨幣政策相悖的提議等

3)去中心化非足額質押穩定幣(代表為UST):

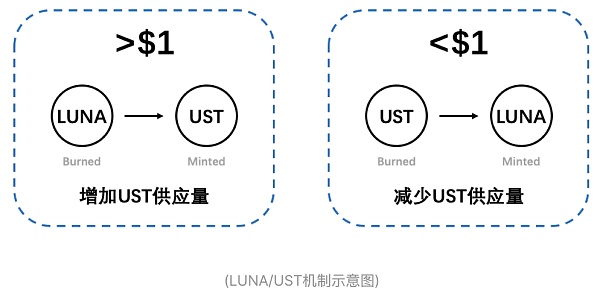

機制簡介:Terra實現穩定幣穩定的辦法是利用穩定幣和Luna的“雙向銷毀鑄造”。

機制解釋:這種邏輯一般也被稱為算法穩定幣。算法穩定幣一定不是100%的供給側錨定,它會成為一個由供給側錨定和需求側錨定的結合體,具體的結合界點由質押率決定,如果質押率為30%,那么就有30%的底層資產用于質押來派生貨幣,另外70%則由需求側管理。也可以這樣理解:當UST價格大于1時(如1.01美元時),可以通過銷毀價值1美元的Luna,來得到1個UST,然后賣出1UST得到1.01美元,獲利0.01美元;反之亦然,當UST價格小于1時(如0.99美元時),可以用0.99美元買入一個UST,銷毀一個UST,來得到價值1美元的Luna,然后賣出Luna得到1美元,獲利0.01美元。

Luna崩盤復盤:

a. 大背景:下行市場、Luna拋壓,Luna市值約300億美元,UST市值約200億美元,2022年5月8日,LFG的資金池地址從V3池中撤走了1.5億美元的UST流動性;

b. 做空UST,在僅有4.5億UST的V3池拋了8400萬UST,資金池略微失衡,UST小額度脫錨;當UST即將恢復到1美元錨定時,又有大戶拋出5000萬UST,此時LFG自信認為市場可自行恢復,未采取大規模補救措施,次日V3池僅剩3000萬UST;

c. 部分UST持有者兌換Luna并快速賣出進行短期套利,同時產生大量Luna,稀釋Luna價值;此外,部分UST大額持有者因兌換Luna后下跌過程中買盤不足選擇直接拋出UST,導致UST大幅度脫錨(同時導致V3池迅速枯竭);

d. 由于Luna數量上的無限增發和價值上的不斷下跌,Luna長期持有者紛紛清倉,此后Luna持有者幾乎全是UST投機資金,Luna完全崩盤;

e. 由于Luna生態的崩潰,UST總需求大幅下滑,LFG沒有足額的儲備回購UST已達到價格回歸狀態,UST徹底崩盤

5.穩定幣未來可能發展方向的探討

1) 對于中心化足額質押穩定幣——更透明的監管制度:

短期內仍然是穩定幣中最主要的構成部分,解決其現存的風險及問題需要更透明的監管機構及制度

2) 對于去中心化非足額質押穩定幣——由實用需求支撐轉化為實際資產支撐:

Luna崩盤后,相信所有人都會思考的一個問題是,算法穩定幣是否還值得信賴?V神在其論文Two Thought Experiments to Evaluate Automates Stablecoins中提出的思想實驗也提到:穩定幣可否在理論上安全減至“零用戶”且維持其貨幣價值?筆者在這里的理解為,穩定幣能否安全減少至“零用戶”,取決于穩定幣是否具有真正的“價值”。

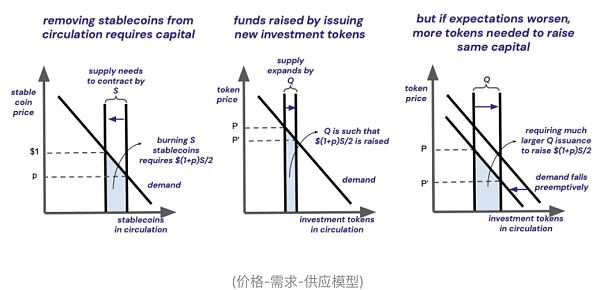

如果說理想的中心化足額質押穩定幣100%是“實際價值”,那么算法穩定幣的價值則由一定份額的“實際價值”和“虛有價值”所構成,其比例關系由質押率決定。這里的實際價值,是指有價值的資產作為質押(如NFT、黃金等);這里的虛有價值,則完全是由需求端產生的(如流通需求、儲存需求等)。

那么價值由需求端提供是否可行?因為從美元體系的建立來看,從布雷頓森林體系的建成到瓦解,似乎是一個由供給端錨定轉向需求端錨定的過程。由于人們有在加密世界使用穩定幣的需求,從需求側出發錨定并沒有什么不好的。但正如V神在文章中提到的那樣,我們應該通過觀察他們在極端情況下所表現出的狀態,來評估系統的安全程度。穩定幣或許可以從需求側錨定,但一個從需求側逐漸轉向供給側錨定的過程,才是穩定幣能夠得到穩定的保證,也是穩定幣獲得真正價值的一條可能的途徑。

參考資料:

Barry, E. (2019).From ? ? Commodity to Flat and Now to Crypto: What does History tell us?

Ferdinando, M. A. ?? (2014).?Hayek Money: the Cryptocurrency Price Stability Solution

Robert, S. (2014).A ? ? Note on Cryptocurrency Stabilisation: Seigniorage Shares

墻裂壇(2022)《穩定幣全梳理:靠算法穩定的龐氏2.0時代》

Adam, H. (2022).Stablecoin

Tether Whitepaper

MakerDAO Whitepaper

Terra Whitepaper

Board of Governors of the ?? Federal Reserve System (2022).?Financial Stability Report

Catalini, Christian and de ?? Gortari, Alonso, On the Economic Design of Stablecoins (August 5, 2021). ? ? Available at SSRN:?On the Economic Design of Stablecoins by ? ? Christian Catalini, Alonso de Gortari :: SSRN

Vitalik, B. (2022).Two ? ? Thought Experiments to Evaluate Automates Stablecoins

近期,比特幣、以太坊價格持續下跌,紛紛創下過去一年價格新低。整個加密市場受到波及,DeFi 也難以獨善其身。數據顯示,鏈上鎖倉總量從 5 月初的 1635 億美元下腰斬至目前的 818 億美元.

1900/1/1 0:00:00中國人民銀行對數字人民幣的推出采取了積極審慎的態度,從2014年開始,中國人民銀行成立專門團隊對數字貨幣進行專項研究,2019年底,數字人民幣相繼在幾個地區開始試點.

1900/1/1 0:00:00不可能三角對主權國家信用貨幣體系起到制約作用,并在實踐上不斷被證明。穩定幣也存在著不可能三角,并受其制約,因此在討論下一代穩定幣的設計之前,我們需要先了解不可能三角,并與穩定幣建立聯系,從而抓住.

1900/1/1 0:00:00(本文為「公鏈P2E游戲」系列第1篇,感謝持續關注)盡管市場波動性巨大,Play-to-earn(P2E)游戲依然在蓬勃發展,跨多個區塊鏈、超過千款區塊鏈游戲已經形成玩家社區.

1900/1/1 0:00:00June 2022, SimonData Source: Footprint Analytics Stablecoins After the UST Event Dashboard曾經一度被看好.

1900/1/1 0:00:00對于 “元宇宙” 的實際含義,目前很難正式達成一致的理解。該術語可以最好地描述為互聯網的發展愿景,其中多感官增強功能,例如虛擬現實 (VR) 耳機,使用戶能夠像數字化身一樣做工作、與朋友見面、購.

1900/1/1 0:00:00