BTC/HKD+1.74%

BTC/HKD+1.74% ETH/HKD+1.75%

ETH/HKD+1.75% LTC/HKD+2.69%

LTC/HKD+2.69% DOT/HKD+3.71%

DOT/HKD+3.71% ADA/HKD+6.04%

ADA/HKD+6.04% SOL/HKD+5.05%

SOL/HKD+5.05% XRP/HKD+6.4%

XRP/HKD+6.4% DOGE/US+7.4%

DOGE/US+7.4%最近中外媒體都愛把 3ac(三箭資本)清算的事情比作「幣圈的雷曼危機」,但對二者究竟在什么意義上是相似的,在哪些地方有所不同,并沒有作深入討論。

我回顧了一下 2008 年金融危機的來龍去脈,并且拆解出來與三箭危機分別作比較,希望學習傳統金融的歷史教訓,從而為 crypto 的風險管理和監管預判帶來些許借鑒意義。

可以看出,兩次金融危機的觸發點、擴散邏輯十分相似。但由于所處金融生態位置不同(銀行 & 房地產 VS hedge fund & 數字貨幣),因此影響級別不可同日而語,政府在救助和監管的積極性上也態度截然不同。

下面是對 2008 年雷曼危機的簡單回顧和與 3ac 的對比梳理:

穩定幣保證金DOGE期貨未平倉合約飆升至近60億個DOGE,創下歷史最高紀錄:金色財經報道,在本周早些時候 Twitter 決定用 Doge 圖片替換其藍鳥標志后,Dogecoin 期貨創下紀錄,Coinanlyze 的數據顯示,截至周二晚上,穩定幣保證金狗狗幣 (DOGE) 期貨合約的未平倉合約 (OI) 飆升至近 60 億個 DOGE 代幣,創下歷史最高紀錄。截至周三,這代表價值 6 億美元的狗狗幣未結算期貨頭寸。

穩定幣保證金合約的上一個峰值是 2021 年 11 月的 50 億個 DOGE 代幣,當時價值超過 10 億美元。穩定幣保證金合約以USDT等代幣結算。[2023/4/6 13:47:21]

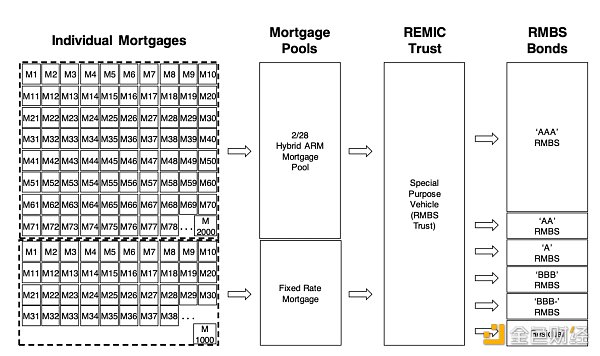

2008 年的次貸危機產生于證券化銀行把房地產抵押貸款打包成為債券進行售賣。這些住房抵押貸款風險評級各有不同,后面暴雷的故事我們都知道了,因為這些貸款居民有很多甚至沒有工作和收入,毫無償付能力。

數據:近24小時ETH銷毀量達到18387個,創歷史新高:金色財經報道,據ultrasound網站顯示,近24小時ETH銷毀量達到18387個,創歷史新高,目前價值約5722萬美元。[2022/1/11 8:39:34]

但是由于打包售賣,作為整體的次級貸款實現了理論意義上的風險分散,也就擁有了更高的評級和順利的出售。這樣,流動性低的抵押貸款債券就變成了能夠為銀行產生現金流的房地產抵押貸款證券(MBS,Mortgage-backed securities)。

這里證券化銀行出售債券的行為和傳統銀行簡單存款、貸款的行為有所不同,高杠桿風險也由此產生。傳統銀行的準備金率由央行調控,抵押和貸款數額受到嚴格監管,央行也會作為最后出借人進行兜底。但證券戶銀行出售證券,證券的價格由市場決定,也就意味著銀行的抵押率實際是由市場決定的,沒有央行作為最后出借人和政府的兜底。

FTX平臺幣FTT短時突破6美元創歷史新高:據加密資產衍生品交易所FTX數據顯示,FTX平臺幣FTT持續走強,突破6美元,暫報6.093美元,創上線以來新高。至今為止,FTT回購銷毀總數高達約855萬個(約5201.98萬美元),市值約為6.13億美元。作為FTX平臺幣,FTX全面賦能FTT,并推出邀請返傭、掛單手續費獎勵、上幣投票額外權益及空投額外獎勵。詳情請見官方公告。[2021/1/3 16:17:27]

但是回到 MBS,為什么會有人愚蠢到買這些貸給無業游民的「垃圾債券」?

原因就是房地產上漲的預期。只要一兩年內房價上漲,沒有還債能力的人也可以用房子的升值部分抵消債務。

在經濟一片向好的狂歡中,人們往往看不見危機四伏。

MBS 的脆弱性就在于,一旦房價趨緩甚至下跌,共識破裂,那么就會引發多米諾骨牌一般的擠兌和死亡螺旋。當房地產抵押違約開始出現,那么 MBS 抵押品質量下降,基于市場定價的 MBS 售價就會降低,那么房地產信貸減少,市場就會進一步擔心償還能力。這種預期的自我實現和自我加強進而導致擠兌的出現,銀行被迫出售 MBS 的抵押資產,由于短期流動性不足,引發房價暴跌,MBS 價格又會下降,從而再次進入下跌的循環。

數據:比特幣7天平均算力創下歷史新高:隨著比特幣價格繼續遭遇突破12000美元的阻力,其算力創下歷史新高。Blockchain.com數據顯示,8月16日,比特幣7天平均算力達到129.075 EH/s的新峰值。之前兩周比特幣算力增長停滯不前,此前的紀錄是在7月28日創下的。

通常,較高的算力平均值表明,礦工對盈利能力更有信心,因此算力與價格之間普遍存在很強的相關性。比特幣在8月份兩次突破12000美元,隨后又回落至11000美元區間。BTC價格繼續在12000美元水平遇到阻力,周末維持在11700美元至11900美元之間。(Cointelegraph)[2020/8/17]

無獨有偶,2022 年三箭資本的爆倉也印證了相似的邏輯。

聲音 | Bitwise研究主管:比特幣走勢與黃金歷史走勢相同 將走向全球主導地位:據The Daily Hodl 消息,Bitwise研究主管Matt Hougan表示,比特幣的走勢與黃金在上世紀70年代的走勢相同,當時黃金在動蕩的10年里飆升了136%;比特幣的波動性標志至關重要,作為領先的加密戰爭可以贏得信任,并將自己打造成一個堅實的價值儲存。[2019/8/23]

三箭資本是投資一級二級加密市場的 hedge fund,巔峰時期擁有超過 100 億美元的資產,是加密貨幣領域最為活躍的投資機構之一。與此同時,它也被認為是最大借款人之一,Celsius、BlockFi、Genesis 等都與三箭資本有關。和證券化銀行相似,這為它的債務風險埋下了伏筆。

基于公開信息,三箭的流動性危機起始于加密市場下跌,與 LUNA 歸零、Celsius 清算、和 BTC 的投資失敗有關。

對市場判斷失誤,GBTC 折價。通過加杠桿的方式購買 BTC,而 BTC 持續下跌,進而引發 Margin call(追加保證金通知)

其此前參與投資 Luna(已蒸發數百億美元)。在 Luna (現 Lunc) 項目的投資上,3AC 數億美元的投資虧損達到 99.9%。

Celsius 暴雷引發清算,迫使三箭作為借款人還債,不斷拋售 stETH(換取 ETH)以償還債務,StETH 脫錨,市場恐慌進一步下跌。

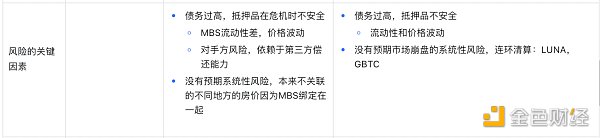

雷曼和三箭風險的關鍵因素十分相似:過高的債務、抵押品的不安全和對系統性風險的誤判,是他們面對下跌行情如此脆弱的原因。

首先,債務過高且抵押品不安全。

在清算和極端情況下,雷曼的 MBS 和三箭的 stETH 等抵押品都顯示出短期內的流動性不足的特點,導致巨大的價格波動。此外,與政府債券不同,MBS 還同時依賴于第三方的償還能力,有第三方違約的風險敞口。

其次,對系統性風險的預期不足。

例如 MBS 的風險評估把不同地區房產的相關性評定較低,比如紐約和伊利諾伊的房價不是同步的,于是打包在一起就認為風險是分散的。但實際上打包的行為本身就讓他們相關了,實際上帶來了系統性風險。三箭也同樣,從 LUNA 到 Celsius 再到 BTC,加密貨幣之間的相關性和暴跌時的系統性風險更加明顯。

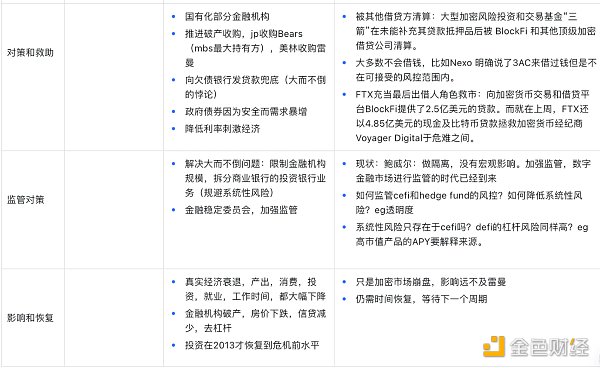

不過,由于次貸危機引發的金融系統性風險過高,美國政府最終出面成為了最后的調解和兜底方。包括:推進破產重組和收購,部分破產金融機構國有化,向破產銀行發貸款借錢,降低利率刺激經濟等。

然而幣圈沒有政府兜底。

傳統金融世界中有政府推進收購,而三箭暴雷后引發的卻是大機構之間的相互清算。當三箭向其他機構借錢時,由于向破產機構借錢遠遠超出機構的風控范圍,也大概率會被拒絕。只有 FTX 等更有實力的交易所在嘗試扮演央行救市的角色,不過和 08 年美國政府的大力干預一比,也可以感受到它的一己之力實在單薄。

歷史總是不斷重復,08 年后美國政府的監管新規或許對加密市場的未來有所借鑒。

2008 年后,美國政府大力加強金融監管。為了降低系統性金融風險,出臺法規限制金融機構規模,拆分商業銀行和投資銀行。

與此相對地,幣圈的震蕩遠不及 08 年金融危機的風險,雖然會引起監管的一定重視,但政府并不會下場救市。6 月 22 日,美聯儲主席鮑威爾發言表示,加密貨幣需要更好的監管,但到目前為止,加密貨幣的大幅下跌還沒有產生明顯的宏觀影響。

如果未來加密市場的監管趨嚴,管制借貸和杠桿率,那么要求 cefi 提高透明度和報告資金使用、要求高市值 defi 解釋發債和 apy 的來源,可能都是目前可以想象的措施。

最后,2008 年后美國甚至世界經濟陷入真實的衰退,信貸減少,消費、就業、產出都大幅減少,其中投資直至 2013 年才恢復到危機前水平。

等待加密世界的是什么?

區塊鏈系統有六個層次,數據層、網絡層、共識層、激勵層、合約層和應用層,在結構上都密不可分,共同實現了區塊鏈的功能。?數據層和網絡層是區塊鏈的基本架構,也是整個區塊鏈系統的最底層.

1900/1/1 0:00:00熊市是加密生命周期的一部分,它們是不可避免的。這對我們所有人來說都是一段艱難的時期,但重要的是不要氣餒,專注于它給我們帶來的機會.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、行情與合約數據、礦業信息、項目動態、技術進展等行業動態。本文是項目周刊,帶您一覽本周主流項目以及明星項目的進展.

1900/1/1 0:00:001.DeFi代幣總市值:354.3億美元 DeFi總市值 數據來源:coingecko2.過去24小時去中心化交易所的交易量:53.

1900/1/1 0:00:002022年6月23日22:00,美聯儲主席鮑威爾再度亮相國會,出席眾議院金融服務委員會的半年度貨幣政策報告聽證。會上,鮑威爾重申鷹派主張,即“美聯儲關于抗擊美國高通脹的承諾是無條件的”.

1900/1/1 0:00:00相比日本,印度顯得更有可能成為Web3(被稱為下一代互聯網)的“主導者”。本月,兩個資本市場上的“重磅玩家”表達了對印度的偏愛.

1900/1/1 0:00:00