BTC/HKD-0.46%

BTC/HKD-0.46% ETH/HKD-0.72%

ETH/HKD-0.72% LTC/HKD+1%

LTC/HKD+1% DOT/HKD-3.57%

DOT/HKD-3.57% ADA/HKD-1.57%

ADA/HKD-1.57% SOL/HKD-0.97%

SOL/HKD-0.97% XRP/HKD-2.19%

XRP/HKD-2.19% DOGE/US-1.7%

DOGE/US-1.7%鑄幣對價格上漲較為友好,但和價格的上漲或下跌并沒有很強相關性,且鑄幣對價格上漲作用不明顯

鑄幣對”+V”型和“+L”型行情并沒有很大的預判價值

相比價格上漲的過程,穩定幣鑄幣在價格反彈中的影響更大

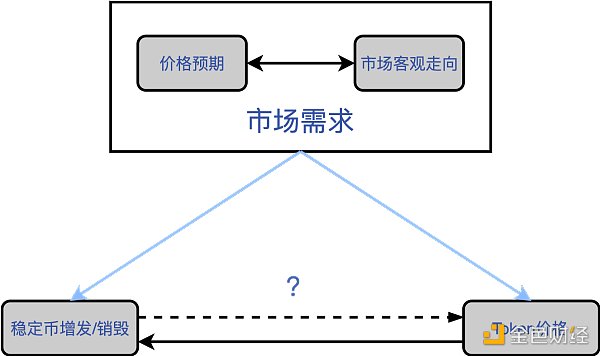

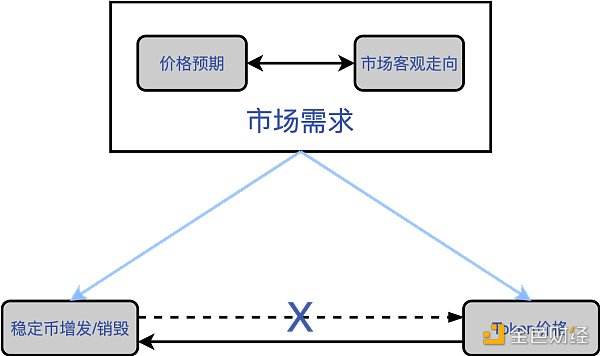

Crypto價格的上漲與美元穩定幣的增發沒有直接的因果關系。反而是“市場需求給了穩定幣增發的壓力”的說法更有說服力,鑄幣很可能只是借著行情上升而推動幣價的走高

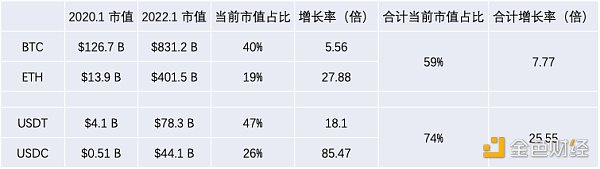

進入20年以來,Tether公司大規模鑄造USDT的新聞經常出現在Crypto的媒體推送中,第二大穩定幣USDC也在進入到21年后大開“印鈔機”。兩家美元穩定幣項目的市值也分別從2020年初的$4.1 B和$0.51 B沖到目前的$78.4 B和$44.3 B,短短兩年實現了幾十倍的漲幅,分列Crypto市值排行榜的第4位和第6位。

美元穩定幣又被稱作“鏈上美元”,而“發幣公司”在Crypto中扮演著類似各國央行在現實世界的角色——貨幣供應。因此,Tether也被戲稱為“幣圈美聯儲”。

上一篇文章中,我們討論過通脹對Crypto價格的影響。美聯儲的資產負債表從2020年以來翻了一倍,CPI(消費者物價指數)隨之上漲了8.3%。Tether和Circle兩家公司的資產負債表翻了25倍,共計占據當前加密貨幣市值59%的BTC和ETH在這兩年中市值合計上漲了7倍。 數據整理:OKLink

數據整理:OKLink

可以看到,兩家穩定幣公司“瘋狂印鈔“的這段時間,比特幣也迎來了它的第四次牛市。我們不禁有個疑問:Crypto世界存在通脹嗎?

如果Cryto也有通脹,那是由穩定幣增發引起的嗎?

穩定幣的增發是市場需求導致,還是為了推動價格上漲而主動增發?

火幣USDT本位永續合約全倉擔保資產模式新增BSV、YFI和UNI品種:據火幣合約官網公告,為了提高用戶的資產利用率,火幣USDT本位永續合約已于新加坡時間2020年12月24日14:00新增BSV、YFI和UNI品種全倉擔保資產模式。用戶可通過APP、WEB、API端進行交易,資金利用率和用戶體驗有了大幅提高。

目前,火幣USDT本位永續合約已支持43個品種,其中全倉模式下已支持BTC、ETH、LINK、LTC、XRP、TRX、DOT、ADA、EOS、BCH,BSV、YFI和UNI品種,且支持全倉和逐倉同時使用,如用戶可以同時持有BTC/USDT(全倉)和BTC/USDT(逐倉)。此外,該十三大品種全倉模式和逐倉模式下均支持實時結算功能,用戶已實現盈利部分可隨時提取。[2020/12/24 16:24:45]

在探究這個問題之前,我們先來簡單了解一下這兩種美元穩定幣,及其背后的公司。作為幣圈的“無風險資產”或者說“低風險資產”能做到如此高的市值,他們一定不簡單。

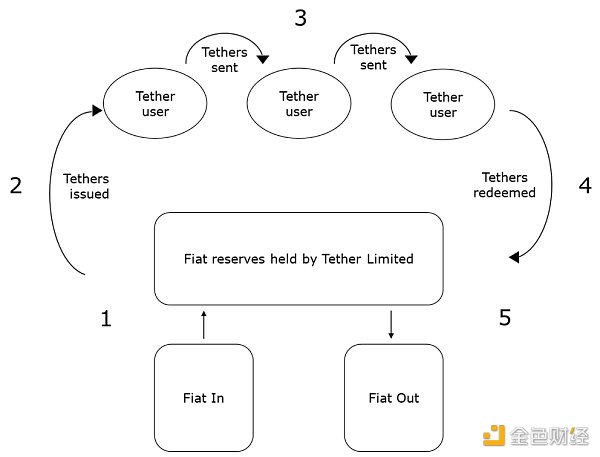

先來看下美元穩定幣的工作機制。我們以Tether為例,Tether的發幣原理和銀行類似——每鑄造 (mint) 出1 USDT的代幣,背后都要以1美元的現金或等值資產作為抵押;USDT的持有者可以贖回 (redeem) 在Tether賬戶中的1美元,同時歸還1 USDT的“票據”。

Tether工作機制

USDT是Tether公司2014年發行的美元穩定幣,實際上由 Bitfinex 的所有者控制。USDT最初是在比特幣網絡的Omni協議層上創建的,目前已更新為在多條區塊鏈上部署,包括以太坊、EOS、Tron、Algorand、SLP 和 OMG。

USDC是Coinbase 和 Circle公司發行的美元穩定幣,由一個名為 Centre 的財團負責監督,而Coinbase 和 Circle是 Centre 的兩個創始成員。盡管在以太坊上最受歡迎,但USDC還在其他區塊鏈(例如 Algorand,Solana 和 Stellar)上發行了 USDC 。

火幣USDT/USD永續合約已正式上線:據火幣官方消息,火幣USDT/USD永續合約已于新加坡時間9月25日16點正式上線,用戶現可在平臺進行劃轉、交易等操作,支持1x-1000x倍數,其中開/平倉Maker無需手續費。

據悉,火幣永續合約在每個新品種上線前,平臺均會提前配置一定額度風險準備金,以最大可能保護用戶權益。在此幣種上線前,火幣合約已向其永續合約風險準備金余額中注入100,000個USDT。

據了解,USDT是目前行業使用最廣泛的穩定幣,但是經常出現溢價,用戶面臨價格波動的風險。火幣合約推出USDT/USD永續合約后,用戶可進行套保和套利交易,以對沖風險、提高收益。據悉,火幣合約USDT反向永續合約對所有用戶支持maker0手續費,目前是首家上線最高1000倍USDT反向永續合約的衍生品平臺。詳情請查看火幣合約官網公告。[2020/9/25]

需要注意的是,雖然每枚美元穩定幣錨定的是$1現金或等值資產,但它畢竟不是美元。因此,不論USDT還是USDC,價格都會在一定范圍內波動。我們在這里簡單總結一下導致美元穩定幣價格浮動的因素:

對手風險:中心化的Tether系統有旁氏崩潰的可能,一些監管和數據的爆料可能導致USDT價格低于1$.

相較美元法幣的優勢:匿名、抗監管、轉賬方便、手續費低等因素都可能推高USDT的需求。

交易:如果說BTC、ETH是Crypto世界的黃金或大宗商品,把資產以法幣形式(穩定幣)存放在“銀行”還是以票據形式放在黃金(BTC)、股票(大幣種)、或理財產品(Defi)中,就要看投資者的選擇了。具體來說,Crypto價格下跌,trader尋求將token換成USDT避險(需求點)。如果USDT流動性不夠,價格就會上漲;Crypto價格上漲,人們急需脫手USDT買入token,供過于求,價格暫時下降。

由以上穩定幣的需求點我們得到了關于穩定幣供應和價格走勢之間關系的一點猜測:

對穩定幣的需求推高了USDT 的價格,為了穩定價格,所以需要增加市場供應量。

USDT占比特幣交易比重約為69.67%:金色財經消息,據cryptocompare數據顯示,目前比特幣交易情況按照交易幣種排名,排在第一的是USDT,占比為69.67%;排在第二的是美元,占比為9.32%;排在第三的是日元,占比為7.64%;排在第四的是QC,占比為3.53%;排在第五的是歐元,占比為2.60%。[2020/5/28]

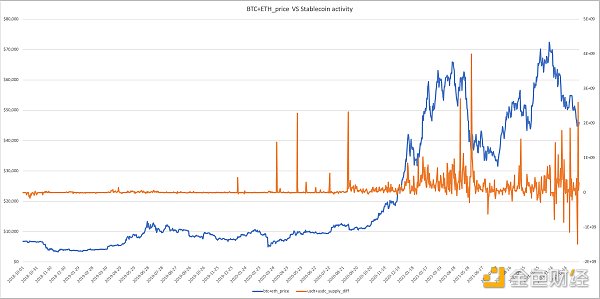

下圖可以支持上述猜測,即在價格發生波動的時候,穩定幣的鏈上活動(鑄幣或銷毀)也比較活躍。 數據來源:OKLink

數據來源:OKLink

但,Crypto整體市值的走高就真的和Tether/Circle無關了嗎?

這就回到開頭的問題,穩定幣的增發是需求導致,還是為了推動價格上漲而主動增發?

由于USDT和USDC都不單獨供應比特幣或以太坊交易對,如果單獨觀察USDT增發對BTC或USDC增發對ETH的影響得出來的結論可能偏差較大。

而,USDT+USDC占了穩定幣市值的74%,BTC+ETH占了加密貨幣市場市值的59%。因此,我們把它們分組后合并作為研究對象得出的結論會相對準確。

由于2018年后半年牛市回撤基本結束,從2018年到目前是比較完整的熊牛周期,所以本篇文章選取2018.10.1~2021.1.12的時間跨度,共1176條數據。每條數據對應時間跨度中的一天,包括4塊原始數據,分別是:USDT流通量、USDC流通量、BTC價格和ETH價格。

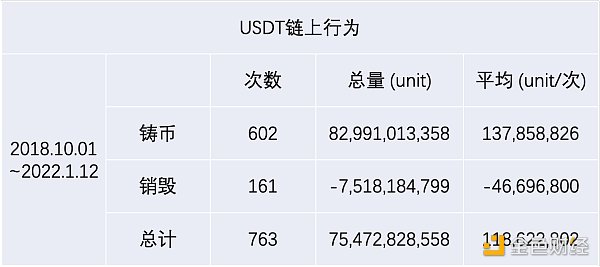

1.鏈上行為數據

數據來源:OKLink

數據來源:OKLink

剔除前后兩天和前后三天無新增USDT、USDC鑄幣后發現,從2018年10月1日至2022年1月12日,Tether合計763次鏈上活動,新增75.4 B單位的USDT,占到其當前流通量的96.3%。其中,有602次鑄幣行為(共統計1176條數據),共計鑄造約83 B單位的USDT,平均約138M units/次;161次銷毀行為,共計銷毀7.5 B單位,平均46.7M units/次。 數據來源:OKLink

數據來源:OKLink

USDT占比特幣交易比重約為76.93%:金色財經消息,據cryptocompare數據顯示,目前比特幣交易情況按照交易幣種排名,排在第一的是USDT,占比為76.93%;排在第二的是日元,占比為6.36%;排在第三的是美元,占比為5.88%;排在第四的是QC,占比為3.20%;排在第五的是韓元,占比為1.88%。[2020/5/24]

相對USDT,USDC在鏈上更為活躍,在此期間共計1082次鑄幣和銷毀行為,新增43.9 B單位的USDC,占到其流通量的99.8%。另外,USDC每次的鑄造和銷毀活動的動作幅度(對應表中“平均”列)相對USDT較小,基本和它們之間市值的比率(1.7:1)相符。

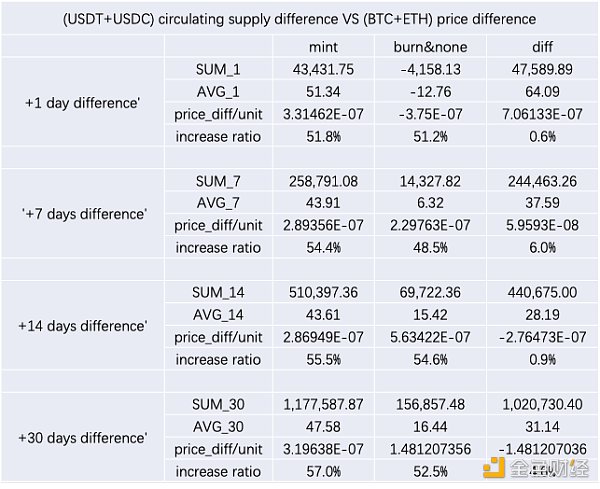

為了觀察穩定幣鑄幣對價格的影響,我們將全部1176條數據分為兩組:鑄幣日和非鑄幣日。其中,供應量較前一天上漲的為鑄幣日。供應量下降屬于銷毀行為,供應量不變被認定為無鏈上活動,而兩者發生的日期被劃歸到非鑄幣日。

為了觀察鑄幣日和非鑄幣日后價格的走向,我們向后取了4種時間間隔 (X) :1天、7天、14天、30天。用對應時間間隔后的價格減去當天價格得到”+X day difference“。公式為:

“+X day difference” = price(day+X)-price(day)

將鑄幣日、非鑄幣日的”+X day difference”加和、求均值后得到“SUM_X”和“AVG_X”。其中,AVG_X衡量的是每次鑄幣/銷毀行為對之后單天的價格影響,公式為:

AVG_X = Average(”+X day difference”)/X

為了衡量單位鏈上活動(鑄造或銷毀)對價格的影響,我們用不同”+X day difference“中的”price_diff/unit”表示單個穩定幣鑄幣(或銷毀)時價格產生的變化,后面稱為鑄幣效率,公式為:

“price_diff/unit” = “SUM_X” / SUM(mint/burn) / X

行情 | BTC 跌破3500USDT:據Huobi數據顯示,BTC 現已跌破3500USDT,現報價3496.23USDT,波動較大,請做好風險控制。[2018/12/7]

“increase ratio”是指在鑄幣日或非鑄幣日后價格上漲/下跌的頻率。

最后一列“diff”是前兩列數值的差,即:

“diff” = mint – burn&none 數據來源:OKLink

數據來源:OKLink

在上表中可以分別從橫向和縱向看出五點信息:

(橫向)

increase ratio:不同時間間隔(X)之間最大只有5%的差異(“diff”列)。鑄幣日和非鑄幣日后價格上漲的頻率相差不大。

AVG_X:鑄幣日/非鑄幣日和價格的漲跌(AVG_X正/負)之間的相關性并不強,只有銷毀后的短期(一天)內價格整體下跌,其余三個時間間隔(X)均總體上漲。

price_diff:鑄幣日和非鑄幣日后單個穩定幣增發對價格影響的效率相差不大,且鑄幣與否與“鑄幣效率”沒有明顯相關性。其中,鑄幣日對14天&30天后價格上漲的影響甚至不如非鑄幣日的影響大。

(縱向)

在穩定幣鑄幣的日子里,價格都有明顯的上漲,BTC+ETH漲幅在$43~$57。而在穩定幣銷毀和沒有活動的日子里,價格基本平穩下降,其中第二天價格下降較為明顯。

mint:不同時間間隔 (X) 中,1天后和30天后的“鑄幣效率”相對較大,但整體單個穩定幣增發對價格影響的效率相差不大。

綜上,鑄幣對價格上漲較為友好,但和價格的上漲或下跌并沒有很強相關性,且鑄幣對價格上漲的幅度也沒有明顯的幫助。

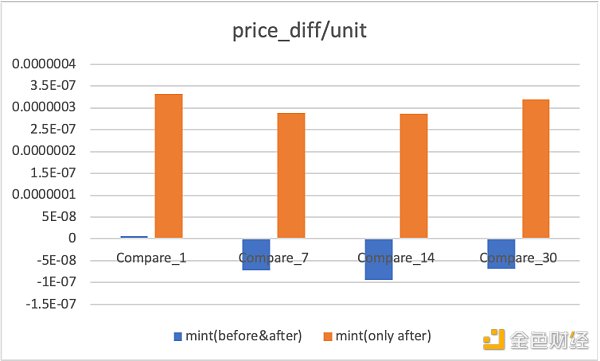

然而,單純分析鑄幣之后的上漲或下跌還不能完全說明鑄幣對價格的影響,還要考慮鑄幣前后價格的變化。

這里,為了方便我們統一把三天前的價格作為鑄幣前價格變化(”diff-3/3”),并與不同時間間隔 (X) 之后的價格進行比較得到“Compare_X”,公式為:

“diff-3/3” = [price(day)-price(day-3)]/3

“Compare_X” = “+X day difference”/X – “diff-3/3”

“SUM_X” = sum(”Compare_X”)

“price_diff/unit” = “SUM_X” / SUM(mint/burn) / X

數據來源:OKLink 數據來源:OKLink

數據來源:OKLink

可以看出,在把鑄幣前價格加入考量后(before&after),鑄幣對價格的積極影響(“price_diff/unit”)被明顯削弱,甚至在和7、14、30天之后的數據進行對比后出現了逆轉,相對3天前價格整體下跌(”SUM”出現負數)。

再次說明:鑄幣對價格上漲作用不明顯。

如果說鑄幣對整體價格作用不明顯,那么對某些特殊形態的行情是否有作用呢?

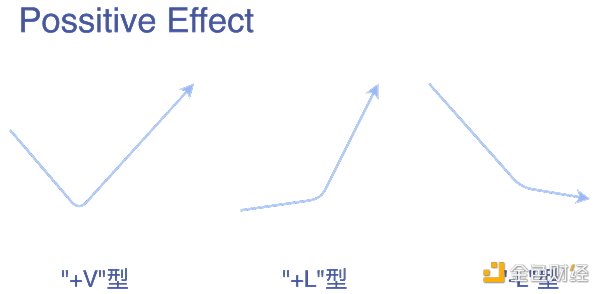

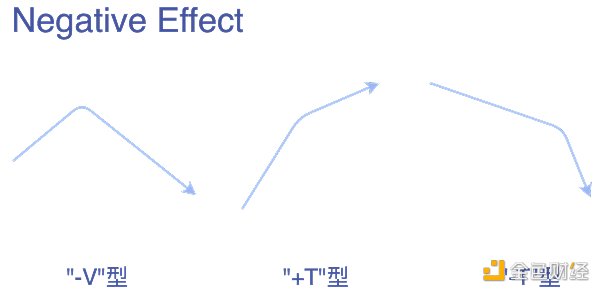

某個因素對價格的影響分為正向的(positive)和負面的(negative)。其中,

Positive effect 可以分為三種形態:

“+V型”:下跌后上漲

“+L”型:上漲后加速上漲

“-L”型:下跌后減速下跌

Negative effect 分為三種形態:

“-V”型:上漲后下跌

“+T”型:上漲后減速上漲

“-T”型:下跌后加速下跌

由于本文研究的是鑄幣與價格上漲的關系,我們只選取positive effect中的“+V”型和“+L”型進行分析。

注:

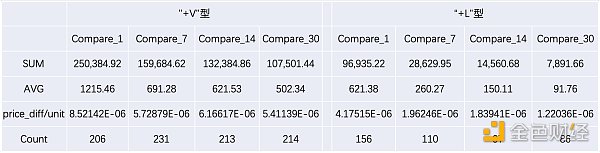

“+V”型(Total)一行列出的是全部1176條數據中,不同時間間隔 (X) 出現“+V”型行情的次數;

“+V”型(mint)一行列出的是鑄造日(880條數據)中,不同時間間隔 (X) 出現“+V”型行情的次數;

“+L”型同理。

雖然新鑄穩定幣整體對幣價走勢利好,但是880次鑄幣中,只有231次 (+7 day) 對價格有“逆轉作用”,即“+V型”走勢。如果單純依賴穩定幣鑄幣作為價格走向的判斷市場底部拐點,僅有26%的概率能“猜對”。

因此,鑄幣對價格拐點沒有預判價值。

由表中“Ratio”一行數據可以看出,穩定幣鑄幣對“+V”型行情中比較友好(“Ratio”超過57%),但不是很明顯。而在出現“+L”型行情時,鑄幣日出現的比例并不高。

也就是說,鑄幣對“+V”型和“+L”型行情并沒有很大的預判價值。 數據來源:OKLink

數據來源:OKLink 數據來源:OKLink

數據來源:OKLink

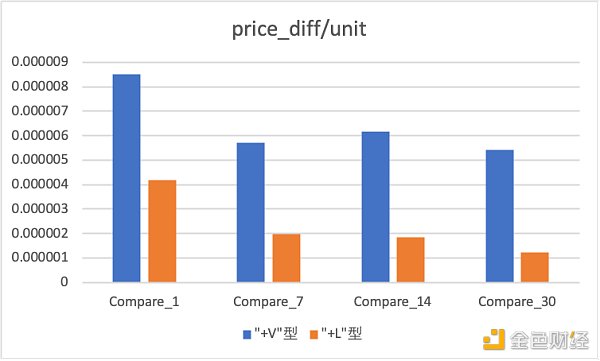

在出現“+V”型和“+L”型行情時,“price_diff/unit”相對數據整體(mint+burn+none)提升明顯,基本有著兩位數的差別。說明在以上行情下,鑄幣對行情的“積極作用”較為明顯。

也就是說,穩定幣鑄幣很可能是借著市場行情上升而推動幣價走高。

“+V”型和“+L”型相比較,無論從“鑄幣效率”還是上漲次數而言,“+V”型的表現都優于“+L”型。

也就是說,穩定幣鑄幣在價格反彈時要比在價格上漲過程中“助力”的影響更大。

雖然在穩定幣 (USDT和USDC) 鑄造后價格整體上漲,但是由于二者之間存在價格預期&穩定穩定幣幣價的共因(confounding factors)。文中數據顯示,穩定幣的鑄幣與鑄幣后價格的走勢并沒有明顯相關性,且鑄幣對價格的上漲并沒有預判價值。難以得出穩定幣的增發直接導致市場價格整體上漲的結論。

因此,我們推斷Crypto價格的上漲與美元穩定幣的增發并沒有直接的因果關系。反而是“市場需求給了穩定幣增發的壓力”的說法更有說服力,鑄幣很可能只是借著行情上升而推動幣價的走高,“為了推動價格上漲而主動增發”這種假設站不住腳。

撰文:Mabrary

撰文:Mabrary

Tags:USDSDTUSDT穩定幣PCUSDC幣trustwallet如何添加usdtusdt幣交易違法嗎香港香港推出穩定幣是真的嗎知乎

歷了2021年元宇宙元年,進入到2022年后,元宇宙逐漸從民間走進政府工作,照進現實。近日,上海市經信委印發《上海市電子信息產業發展“十四五”規劃》提出要加強元宇宙底層核心技術基礎能力的前瞻研發.

1900/1/1 0:00:00自 2021 年下半年起,“元宇宙(metaverse)” 的概念持續升溫。當大眾還在理解這個新概念時,一些國內外科技巨頭已在元宇宙領域展開布局.

1900/1/1 0:00:00如朋友們所熟悉的,國內主流數字藏品銷售平臺,出于合規考慮,不支持數字藏品的二次交易。近日,我們注意到已經落地的一個商業場景——國內某公司電商平臺開放了數字作品版權二次交易.

1900/1/1 0:00:00在近十年的發展歷程中,區塊鏈技術給、經濟甚至是文化都帶來了很大的影響。梅蘭妮·斯萬根據區塊鏈的發展脈絡將區塊鏈的發展階段分為區塊鏈1.0、區塊鏈2.0和區塊鏈3.0時代,沿著這三個時代我們可.

1900/1/1 0:00:00現階段NFT最具代表性的應用價值在于數字版權運營領域,NFT化的數字藝術品解決了其作品版權的確認、作品發行和流通數量的控制和盜版防范等問題,并提供更豐富的互動和商業化方式.

1900/1/1 0:00:00本文由公號"老雅痞"(laoyapicom)授權轉載過去的幾個月我們看到了 DAO 的蓬勃發展,不過當前我們要跟上的不僅僅是所有偉大的組織.

1900/1/1 0:00:00