BTC/HKD-0.09%

BTC/HKD-0.09% ETH/HKD-0.45%

ETH/HKD-0.45% LTC/HKD+0.51%

LTC/HKD+0.51% DOT/HKD-0.21%

DOT/HKD-0.21% ADA/HKD+1.86%

ADA/HKD+1.86% SOL/HKD-0.98%

SOL/HKD-0.98% XRP/HKD-0.17%

XRP/HKD-0.17% DOGE/US-0.16%

DOGE/US-0.16%很多人覺得比特幣挖礦是一個特殊的行業,其實宏觀的看待挖礦它跟傳統的計算行業沒有太大的區別:計算行業的成本主要來源于服務器購買和電費支出,挖礦的主要成本也是礦機購買和電費支出,二者都是將算力或其產物出售來獲得回報。之前我在《算能——計算驅動的第四次科技革命》中指出,計算產業是以電力、數據為生產資料的生產制造業,能源和芯片是計算產業的核心。一、挖礦的成本與回報率計算

很多人在挖礦時,把購買礦機當作是主要成本,而忽略了能源成本的重要性;有些人購買礦機只注重單T算力的成本,而不重視芯片的功耗比;有些人購買礦機可能花了更高的代價要買最低功耗比的機器,最后卻發現投資回報率并不如其他機器。這是問題都是由于在決策時沒有對目標結果做精確的定量分析,僅憑感覺做定性分析產生的結果。1.挖礦的目的是什么?

這個問題看似簡單,其實很多人沒想清楚。首先礦工選擇挖礦,一定是為了獲取BTC的超額回報,這是建立在對BTC長期價格看多的情況下做出的選擇。而目前獲得BTC的途徑無非就是兩種:在交易所、OTC等二級市場直接購買,或者通過挖礦獲取。所以我們有一個大前提,就是無論選擇直接購買BTC還是挖礦,都是在對BTC價格處于上升通道預期的時候。經歷了2017年的牛市、2018年底的熊市底部、和2019年的震蕩反轉,目前整個市場還是普遍認為2020年的減半以及減半后會有新的一輪牛市到來,所以各種資金開始準備以不同方式進入到這個市場。也正是在這樣的大背景下我們才會討論要不要挖礦、怎么挖礦以及挖礦和買幣哪個更好的問題。

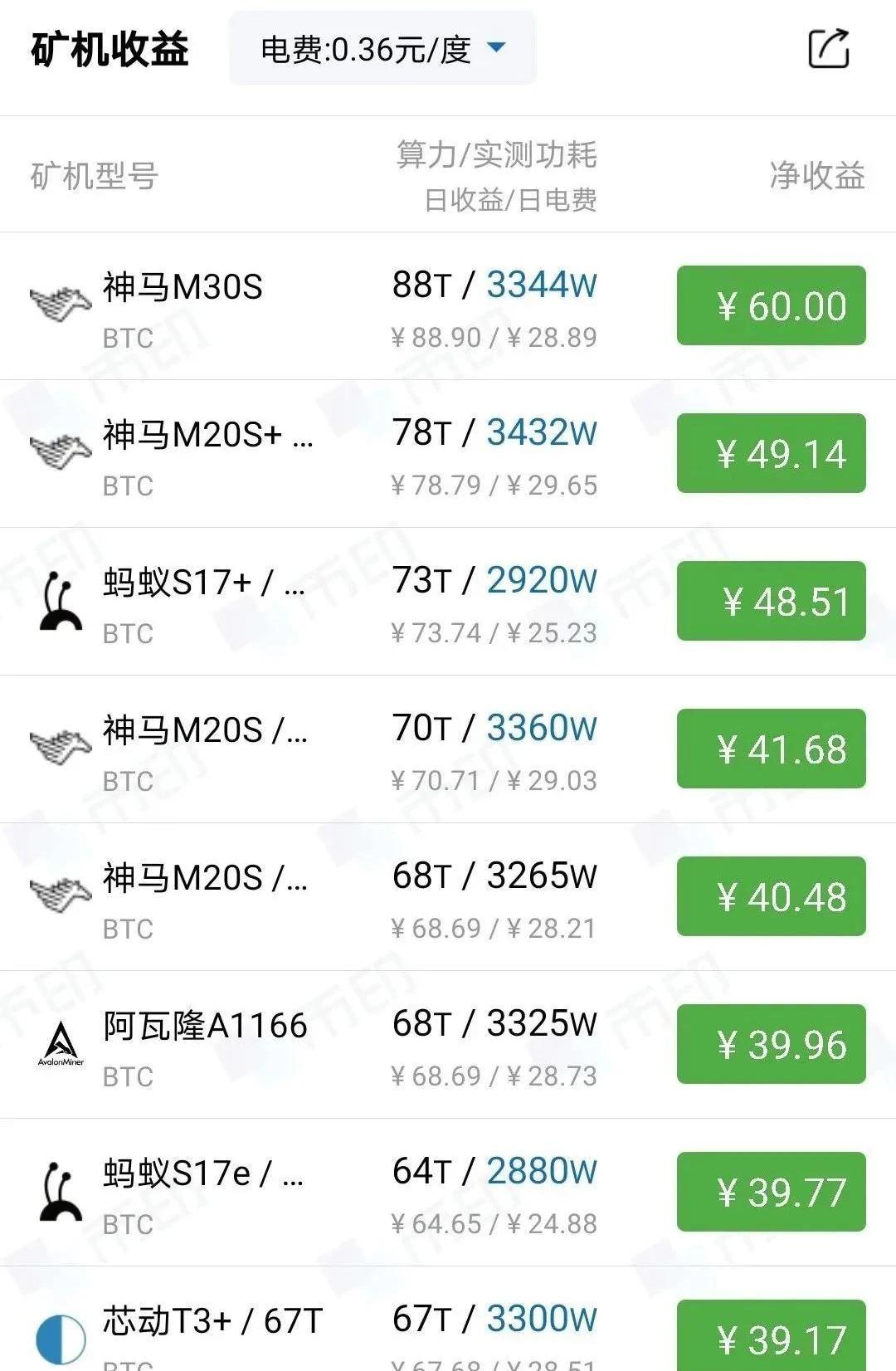

很多普通礦工會覺得挖礦是更低成本獲取BTC的方式,這種想法來源于一個簡單的計算:如上圖所示,以最新一代礦機為例,以當前7300USD的幣價和0.36元/度的電費計算,每天應交的電費與挖到的收益的比值約為40%,以此來說明挖礦可以以市場價格40%的更低成本來獲得比特幣。這樣明顯是不對的,因為相比于拿一筆資金直接購買比特幣,挖礦要先用資金購買礦機,前期很長一段時間處于礦機未回本狀態,而此時直接購買比特幣如果幣價上漲了就是直接獲得凈收益。如果考慮的更細致,會想到礦機本身也是資產,再賣出去也會有一定價值,如果操作的時機得當,可以比原先更高的價格賣出,相當于白挖了一段時間幣,但即便這樣操作,收益率就能跑贏直接買幣么?不一定,這需要我們精確計算。2.挖礦投資回報率計算

美聯儲威廉姆斯:加息的時機和速度將取決于通貨膨脹和經濟如何發展:美聯儲威廉姆斯:加息的時機和速度將取決于通貨膨脹和經濟如何發展。美聯儲在看到勞動力市場大幅改善和高通脹后,采取加息和取消寬松政策是有道理的。 (金十)[2022/1/15 8:50:19]

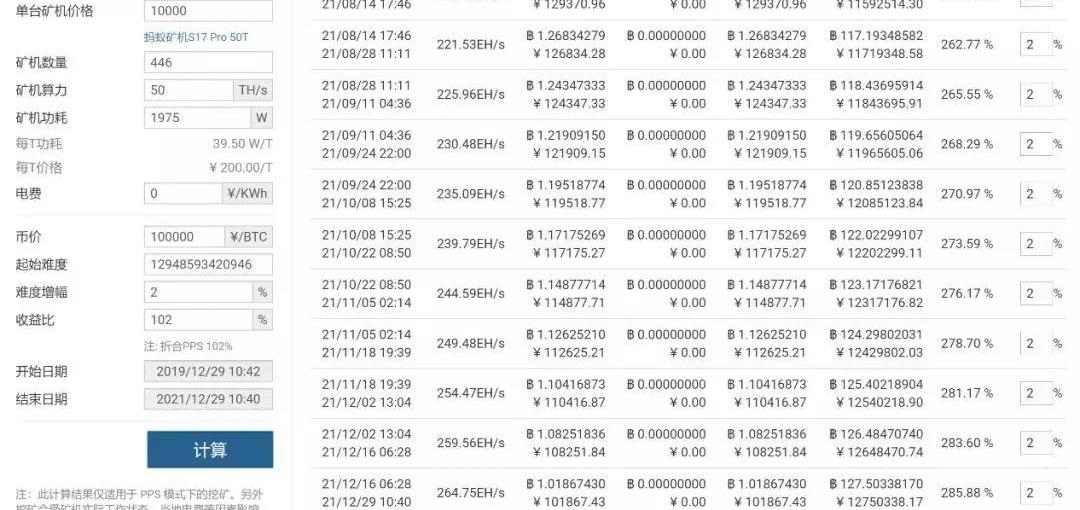

礦工在實際挖礦過程中的操作是一個復雜的過程,單說賣幣交電費這件事,就有很多種操作方式:每天挖出來直接賣出需要的電費,每個月選擇一個合適的價格賣幣交電費,不賣幣用額外的法幣交電費等等,到底哪一種方式更好呢?這要回到我們之前討論的前提,即BTC價格處于一個上升通道,最終應該手里有更多BTC個數才能獲得更高收益,早期挖出來的幣因為當時幣價低需要賣出更多的幣才能交電費是不合算的,因為電費是以法幣計價是一個確定的數,挖礦每年要交的電費是可以算出來的,那選擇在7500-9500USD把一部分幣賣掉還是選擇最后幣價到更高的位置一起賣掉就一目了然了,所以最好的方式應該是不賣幣用額外的資金交電費,最終剩下的BTC個數才是最多的。我們用一個簡化模型驗證一下,用1000萬資金挖礦兩年,每個難度周期難度上漲2%,以年平均電費0.36元/度計算,按S17PRO50T10000元/臺的機型計算最后可以獲得的BTC個數:方案一:1000萬全部買成機器,每個月買幣交電費。為了簡化計算第一年幣價是7500USD第二年是15000USD,通過計算器可算出最后累計剩余BTC個數約為112.7個。方案二:446萬用來購買機器,553萬用來交兩年的電費,最后累計剩余BTC個數為127.5個。

若兩年后礦機殘值25%,幣價為15000USD,則最終方案一凈資產約1433萬投資回報率143%,方案二凈資產為1450萬投資回報率145%,而當初直接買幣兩年后凈資產為2000萬投資回報率200%。若兩年后礦機殘值為0,則方案二的投資回報率比方案一多15%。若以礦機的視角看,時間拉得更長則最終殘值會接近于0,過程中幾次礦機的交易也是按照當時幣價和難度情況以及機器折舊情況進行計算的,所以我們把這個過程連接起來,相當于買一個全新礦機一直挖到報廢。根據前面的計算我們選擇不賣幣用法幣交電費的模型,這個時候我們可以得出計算公式:

維珍銀河董事長:PayPal消息傳出后各大銀行討論如何支持比特幣:維珍銀河董事長Chamath Palihapitiya今晨發推表示,PayPal消息傳出后,各大銀行都在開會討論如何支持比特幣。它不再僅作為一個選項。[2020/10/22]

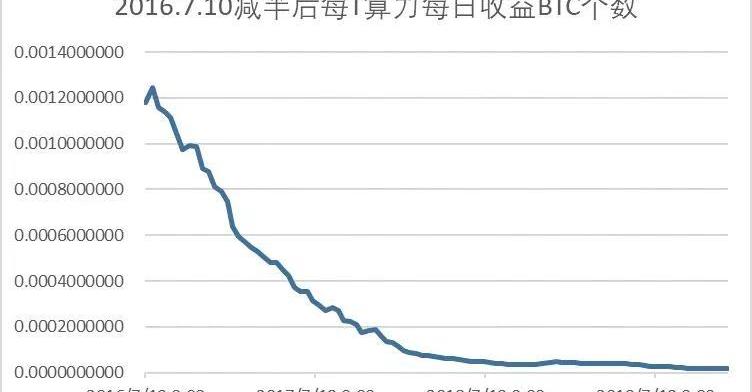

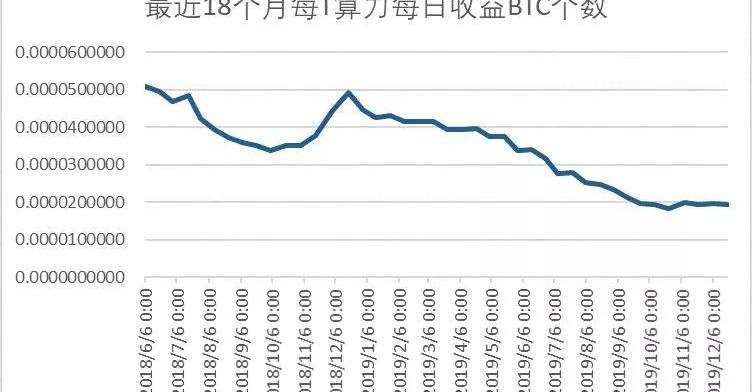

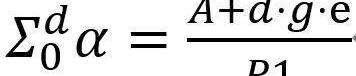

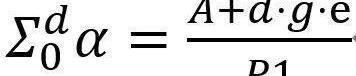

P為幣價,挖礦d天,每日單T算力收益為α個幣,單T算力購買成本為A元,g為芯片功耗比,e為每kw單日電費;關于每T算力每日收益BTC個數α的變化趨勢參加下圖:

二、算能參數SAI與算能定理SAIEquation1.算能參數SAI

P為幣價,挖礦d天,每日單T算力收益為α個幣,單T算力購買成本為A元,g為芯片功耗比,e為每kw單日電費;上述公式中,幣價和每日收益α是可以在時間d確定的情況下,根據二級市場和礦機生產情況有初步的預測,屬于客觀不可改變參數;而A+d*g*e成為決定整個挖礦投資回報率的其中各個參數都是礦工在選擇礦機和礦場時根據條件確定的。所以我們將每T算力在d時間長度挖礦的算力成本與能源成本之和定義為算能參數SAI,簡稱S,則:

以360天為一個周期對比主流機型的算能參數S,電費按全年0.37元/度,按照12月27日各主流礦機一手現貨價格如下表。從投資回報率的角度,T17的算能參數最小回報率最高,但是考慮一年后礦機殘值S17+肯定高于T17,二者算能參數非常接近,因此S17+是目前時間點最好的選擇。

大咖零距離 | 如何在幣圈期貨市場上久賭必贏?:5月19日18:00,實盤大V uTy做客金色財經《大咖零距離》直播間,將分享《如何在幣圈期貨市場上久賭必贏?》,敬請關注,欲進群觀看直播掃描下圖二維碼即可。

?[2020/5/19]

2.算能定理SAIEquation我們從宏觀視角看BTC市場,如果將時間線拉長,那么需求者需要獲得BTC要么直接購買,要么挖礦獲得,兩種方式的成本應該是接近的。如果出現成本差價,那么市場是最真實的,一定會通過自由調節之手進行調節,如果一段時間挖礦獲取BTC的投資回報率高于直接買幣,那么更多的資金將會開始挖礦,從而擠壓挖礦的利潤至低于直接買幣的水平,這時資金發現直接買幣更加合算又會開始直接買幣,以此往復導致兩種方式的投資回報率在一個相對穩定的區間內往復波動。在真實市場中,我們會發現一段較長的時間內挖礦收益加上礦機殘值的投資回報率,與直接在二級市場直接買幣的投資回報率也會接近。我們用R1表示挖礦的投資回報率,R2表示直接買幣的投資回報率,算能參數為S=A+d*g*e,初始幣價為P1,最終幣價為P2,那么根據R1=R2,可以得出:

上述公式簡化變形后,可以得到算能定理:在理想條件下,相同時間、相同金額資金選擇挖礦和選擇直接買幣預期能得到的BTC總數相同,獲得的投資回報率相同,即:

通過算能定理,我們可以根據當前幣價和一段時間的難度預期變化,判斷出當前時間選擇直接買幣還是挖礦回報率更高。注意:a.我們不能根據算能定理中挖礦難度的提升回報率降低進而推測幣價會上漲,這是典型的因果顛倒,幣價是最真實的反應整個復雜市場的供需關系和預期,只會因為幣價上漲所以更多人去挖礦導致難度上漲,反之不成立。b.算能定理反映的是當前市場宏觀整體動態穩定性,是整個市場的平均水平,因此通過控制變量得出某一具體參數的數值也僅是一個判斷依據,例如有免費電挖礦,那么實際算能參數會遠低于目前理論平均算能參數,可以果斷選擇挖礦。c.實際狀態下,不是所有礦工把礦機挖到報廢殘值為0,因此R1會增加礦機殘值部分價值。而算能定理可以理解為租賃一段時間的云算力,即沒有礦機殘值的所有權。三、算能定理與算能參數的實際應用

聽證會 | 扎克伯格:還未確定如何處理錯誤交易的最終政策:金色財經直播報道,在今日聽證會上,議員Bil Foster詢問了有關如何處理錯誤交易。扎克伯格說,他不確定是否已經為此制定了政策。已對此有所考慮,但還沒有確定”最終政策。[2019/10/24]

1.當前挖礦市場成本分析

今天全網難度約為12.95T,每T收益α=0.00001942,根據2019年Q4主流礦機廠商的訂單以及臺積電和三星7nm和8nm芯片產能安排,可以預計到明年5月份減半前全網算力會達到120-140E,因此減半后α可能在0.00000600左右,當前幣價是7350USD,因此根據算能定理計算出當前算能參數S=120。對應目前枯水期0.38元/度的平均電費和全網80w/T的平均功耗比,可以計算出算力成本A=-10,顯然這是不符合實際情況的,那么就證明目前選擇購買主流新礦機的礦工的最終投資回報率會遠低于直接買幣。通過上述實際情況分析,我們會發現市場上的算能參數是高于目前理論測算,這該怎么解釋呢?關于單T算力成本A:一手新礦機的A是受生產成本限制的,礦機廠商不可能虧本賣礦機,新礦機的主要成本是芯片成本,礦機廠商投入巨資研發新的納米制程的原因也在于降低算能參數。芯片成本主要是晶圓成本,是按面積算的,更小的納米制程不光功耗比g更低,而且芯片面積更小降低A,根據S=A+d*g*e可以大大降低算能參數S來提高挖礦的投資回報率。在二手市場,礦機相對自由流動,再加上機器本身損耗會是單T算力成本A低于一手同種礦機,A也更加接近算能公式推算出的平均成本,但是礦機畢竟是實物,不可能像BTC一樣在全球交易市場24小時極低成本流通,因此還是會偏離理論價格。在非牛市階段,尤其是到了熊市,二手市場機器的算能參數會更加接近算能定理的理論值。關于電費成本e:目前處于枯水期,絕大部分新礦機選擇枯水電而且簽了全年,平均成本在0.37元/度左右。但到了豐水期,水電裸電價格可能在0.2元/度左右,屆時實際算能參數會降低。關于每T收益α和功耗比g:目前即將迎來減半,減半不光是新產出的BTC產量減少,也將淘汰一批老的算力,目前老算力主力是S9,目前全網大概有40E算力是s9,如果全部淘汰,那么對難度和功耗比都會有不小的影響。但實際過程應該不會像想象的那么劇烈全網瞬間掉算力,因為挖礦本來就是同位競爭,有的人刷了降頻固件,有的人改了控制板讓s9二合一進一步降低功耗,還有的人電費成本更低,再加上幣價上漲也會增加收益。所以s9的真正全部淘汰應該是在新一輪牛市的頂峰前后,在高幣價的推動下大算力新礦機大量生產投入運行,才會帶來全網算力的進一步“新陳代謝”。2.關機幣價和礦機淘汰

分析 | 2018年美國用戶搜索“如何購買Ripple”的次數高于“如何購買比特幣”:據bitcoinexchangeguide消息,去年收集的一項數據顯示,美國用戶對于“如何購買Ripple”這一短語的搜索次數高于“如何購買比特幣”。不過全球范圍內,“比特幣”詞語本身仍然比“ XRP ”或“ Ripple ” 的搜索次數更多。但XRP社區粉絲依舊認為XRP距離成為領先的數字資產并不太遠。[2019/4/3]

關于關機幣價,通過算能定理公式,可以很容易得出關機幣價:

對具體的礦工具體機型可以算出關機幣價,可是投資回報率跟關機幣價沒有任何關系,而且實際操作中可能是不會賣幣交電費的模式,因此關機幣價對這類型礦工沒什么參考意義。而需要每個月賣幣交電費的礦工才會比較關注這個價格,但是我們之前就證明過,在一個上升預期中,每個月賣幣交電費挖礦的投資回報率并不理想。關于礦機淘汰,有了算能定理和算能參數,我們會對礦機淘汰有全新的定義,以前礦機會因為關機幣價被市場認為需要淘汰,但真正能決定是否淘汰礦機的其實是算能參數。我們拿目前市場上6200一臺的T1742T和已經淘汰的200元一臺的841來說明,同樣挖礦180天:

如果不考慮礦機殘值,那么從今天起挖礦180天,選擇841的投資回報率會高于T17。當然T17在半年后的殘值會很高,但是如果841可以用到0.15元以下的電,那么841的投資回報率會比T17高一倍,甚至已經接近算能定理在當前幣價下直接買幣的投資回報率。3.礦機抵押借貸的杠桿操作

現在市場上出現更加豐富的金融產品類型,假設初始資金以單T成本A1投資挖礦,那么可以先用這些資金按當前幣價P1購買成BTC,然后在質押平臺以當前價格P1質押出金額60%的USDT,再用USDT以首付60%購買單T成本A1的礦機,假定挖礦180天,180天后幣價為P2,礦機每T算力殘值為A2,且幣貸和礦機分期付都可以接受最后還本付息且利息為月化1%,按照算能公式每T算力可以得到的BTC個數應為:

直接購買比特幣可以購買的BTC的個數為:

根據目前的實際幣價和難度,如果用100萬資金買T17,假設180天后幣價翻倍,那么可以測算出這樣操作下來跟直接買幣的投資回報率是接近的。具體分析一下,其實相當于挖礦借了一倍杠桿,而且是先拿初始資金全部以目前價格買了幣,但是因為抵押后買了礦機,而目前新礦機的算能參數相對于算能定理的理論值高出很多,所以只有幣價翻倍加上抵押借貸形成的兩倍杠桿才能使資金的投資回報率追上直接買幣。但這無疑是非常高風險的操作,一方面幣價趨勢不是100%確定,另一方面實際借貸的還款方式也不可能是最后還本付息,所以最后折算下來不一定合算,關鍵還是看算能參數。4.挖礦投資回報率高于買幣的情況

回到算能參數,根據算能定理,挖礦和直接買幣的投資回報率會在一定范圍內反復波動,市場會不斷修正難度,算力價格,幣價,電費,芯片功耗比等各個參數。大部分情況下,由于礦工不是芯片生產者,芯片也受生產成本所限,實際算能參數會高于算能定理測算值,但是會通過礦機殘值和幣價的多重作用彌補回來。由于算能定理中,幣價和算力收益是客觀不可控,同時對所有參與者一視同仁也是客觀公平的,所以挖礦收益率R1大于直接買幣收益率R2的情況可以分為兩類:a.由于算力的滯后性,在幣價快速大幅上漲而算力來不及上漲時,根據市場短時間內的真實算能參數可能導致R1>R2。但是這個概率很低,而且窗口期非常短。更重要的是如果幣價出現了快速大幅上漲,很可能意味著牛市已經來了,歷史上比特幣每一輪牛市幣價快速大幅上漲的持續時間都非常短,這時不能再單純對未來幣價持續長期看多,而且上一輪牛市幣價到達頂峰前經歷過6次40%左右的下跌回調。再加上挖礦的實際操作過程“摩擦”非常大,礦機運輸和部署通電需要時間,挖礦回本也需要時間,很大概率會錯過。所以這種情況遇到了純屬運氣。b.圍繞算能參數,選擇合適的芯片,尋找更低成本的能源并優化整體解決方案降低能源消耗是算能參數整體降低,實現挖礦的投資回報率高于直接從市場上買幣。根據目前的技術水平,雖然臺積電已經開始5nm制程的試產甚至開始3nm的研發籌備,但是受技術條件的限制新一代的制程比7nm在功耗比方面的提升可能只會有20%-30%,而且新的制程良品率不高加上要收回流片和產線的成本,所以芯片單T算力價格A會很高,此時算能參數也會很高。而另一方面只要能源成本降一半,就相當于接下來納米制程提升兩代,而且對應的算力成本A因為二手市場的成熟甚至面臨淘汰可以變得非常低,此時的算能參數也非常低,是有很大概率可以實現R1>R2。5.挖礦回本問題

把這個問題放在這么后面,是因為如果礦工挖礦考慮的還是回本的問題,那么他可能不適合挖礦,但還是依據算能定理進行一下簡單的分析,依據算能定理,挖礦回本可以表示為:

礦工根據自己購買的礦機情況和托管礦場情況,就可以推算出要想回本的話幣價和難度需要達到什么條件,再根據幣價趨勢和算力增長預測來判斷。6.能源和挖礦對于比特幣的意義根據算能定理

在理想條件下,相同時間、相同金額資金選擇挖礦和選擇直接買幣預期能得到的BTC總數相同,獲得的投資回報率相同。從供需關系的角度,等式左側可以視作是一級市場可以獲得的BTC個數,等式右側可以視作是二級市場可以獲得的BTC個數。在理想條件下等式的成立,以及在現實情況下二者在一定范圍內波動可以證明,挖礦是一種動態調節一級市場和二級市場供需關系的手段,這種調節是在完全自由選擇的情況下實現的。從熵的角度,挖礦的行為有兩個目的,一個是完成記賬任務獲取新區塊的記賬獎勵即挖出新幣,另一個是完成記賬行為獲取手續費保證整個BTC交易網絡的安全和穩定。這兩個任務都可以視為是熵減行為,因此需要不斷的能量輸入才能保持相對穩定。而挖礦的本質就是計算,計算是一種以電能為輸入的熵減行為,完美契合了BTC網絡的需求。因此未來即使全部區塊挖完,手續費會成為礦工的全部收入來源,依舊可以支撐整個系統穩定運行。從流動性的角度,交易所內的交易和交易所間的搬磚套利為BTC帶來了二級市場極強的流動性,而挖礦可以將BTC視為以電能為生產原料的產物,挖礦對電能所有者來說賦予電能全球流動性。原本世界各地的閑置電力資源受限于基礎設施不完備而無法創造更多價值,現在可以通過轉變成BTC獲得全球流動性和對應的流動性溢價,從而得到更高的回報。與此同時各地能源成本不同,BTC通過二級市場的幣價和一級市場的算力來綜合調節供需關系,挖礦對礦工來說相當于能源套利方式激勵他們不斷尋找成本更低的優質能源,這里的供給調節的不是供給的數量,而是供給的成本,高成本的供給被淘汰,低成本的供給獲得更多收益來達到新的平衡。

多名礦工對吳說區塊鏈透露,比特大陸最新的螞蟻礦機S19已經開始陸續發貨,剛剛抵達各大礦場。 3月23日S19在比特大陸官網上首次發售,2分鐘即售罄.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:錢柏均,就職于HashKeyCapitalResearch,審校:鄒傳偉,萬向區塊鏈、PlatON首席經濟學家,星球日報經授權發布.

1900/1/1 0:00:00作者:ChrisRobison翻譯:FrauYang校對:Samuel原地址:https://medium.com/目前的DAO更多關注的是內部協作,比如組織治理和價值分配.

1900/1/1 0:00:00產業區塊鏈與公鏈的差異 這4個象限主要是按x軸y軸分,Permissionless和Permissloned用中文說是非許可鏈還是許可鏈。用y軸來分,又分公開和私有.

1900/1/1 0:00:00編者按:本文來自威廉閑談,作者:陳威廉,Odaily星球日報經授權轉載。今天的文章,要從昨天的一段聊天記錄說起: 我們可以看到,在312之后,交易所里的比特幣余額可謂是斷崖下跌: 也就是說,31.

1900/1/1 0:00:00編者按:本文來自Cointelegraph中文,作者:SAMUELHAIG,Odaily星球日報經授權轉載.

1900/1/1 0:00:00