BTC/HKD-0.46%

BTC/HKD-0.46% ETH/HKD-2.15%

ETH/HKD-2.15% LTC/HKD-2.52%

LTC/HKD-2.52% DOT/HKD-1.31%

DOT/HKD-1.31% ADA/HKD-0.24%

ADA/HKD-0.24% SOL/HKD-1.65%

SOL/HKD-1.65% XRP/HKD-2.65%

XRP/HKD-2.65% DOGE/US-2.39%

DOGE/US-2.39%編者按:本文來自Deribit德瑞的交易課,星球日報經授權發布。

BTC歷史波動率7d17.21%14d61.80%30d62.77%60d69.59%1Y89.74%ETH歷史波動率7d17.06%14d76.26%30d68.76%60d79.93%1Y105.12%BTC/ETH近一周幾乎沒有波動。看看這個7dHV,簡直令人發指。

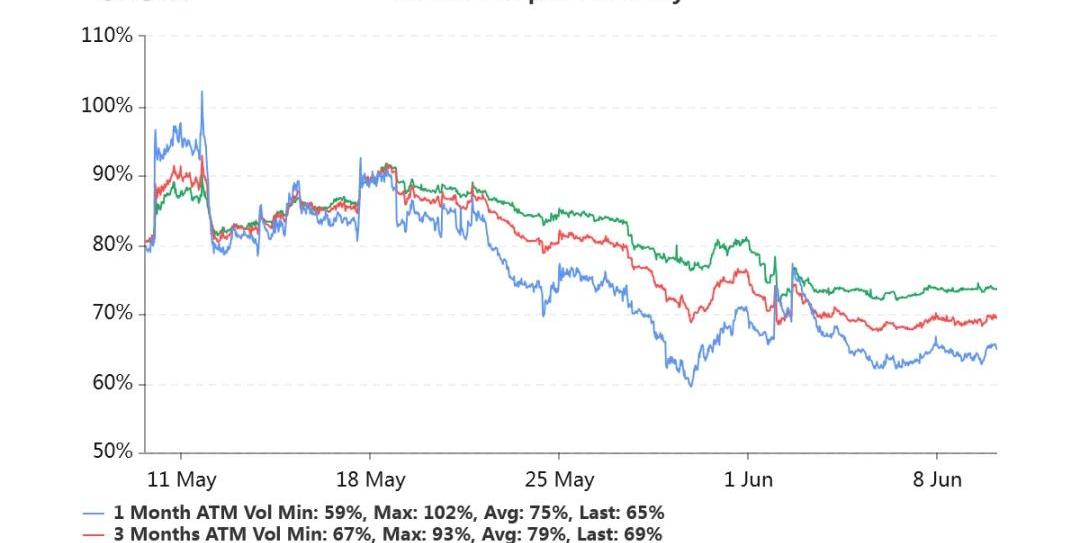

持倉量11億美元,持倉量再創新高。交易量平穩。各標準化期限隱含波動率:今日:1m65%,3m69%,6m74%6/9:1m64%,3m69%,6m74%隱含波動率暫未變動。

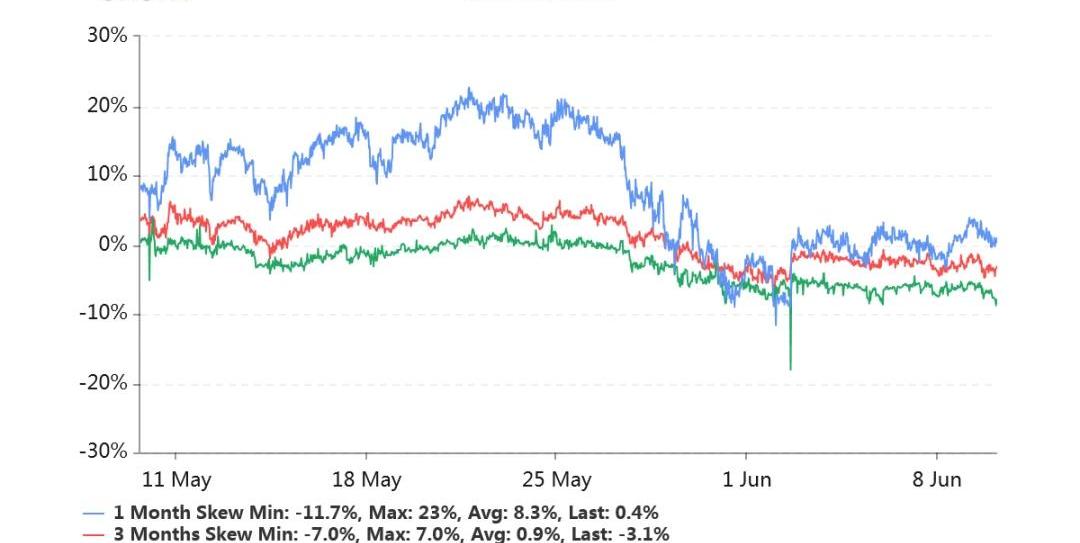

偏度:今日:1m-0.4%,3m+3.1%,6m+8.0%6/9:1m-1.1%,3m+3.2%,6m+6.1%遠月右偏開始明顯。和去年大部分時間相似。

Trader Joe在Arbitrum鏈上TVL已突破2400萬美元,創歷史新高:3月27日消息,據DefiLlama數據顯示,去中心化交易平臺Trade Joe在Arbitrum鏈上總鎖倉量已突破2400萬美元,創歷史新高。此外,Trade Joe在Avalanche鏈上總鎖倉量接近9700萬美元,BNB Chain上總鎖倉量既本月初上線后也已達238萬美元。[2023/3/27 13:28:56]

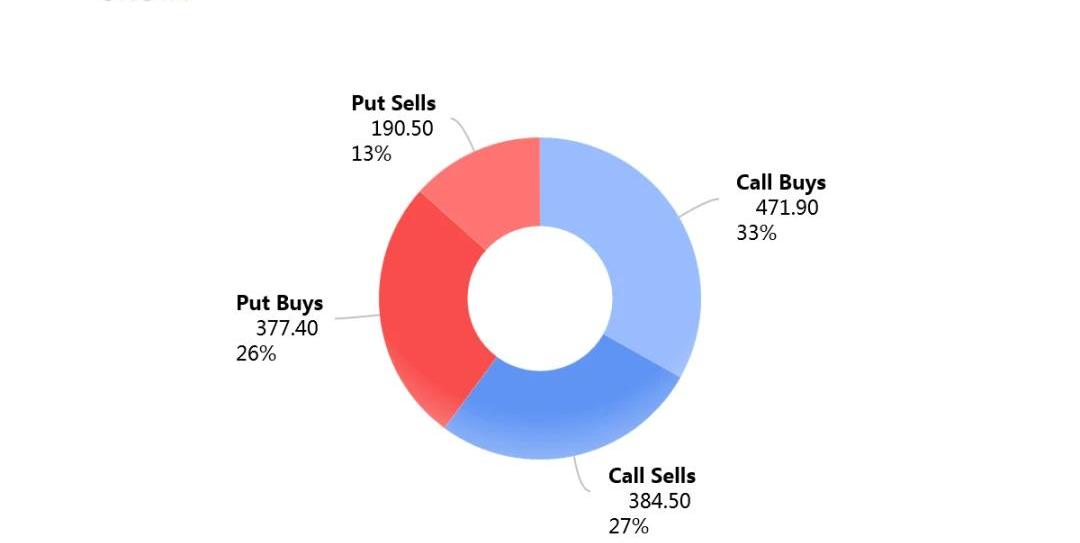

今日早晨8點以來交易各方勢均力敵。

觀點:期權交易平臺Deribit上期權市場出現看漲偏好:4月1日消息,期權交易平臺Deribit上的比特幣期權出現看漲情緒,因比特幣距離歷史新高只差約4.6%的漲幅。期權分析平臺Genesis volatility稱,期權波動率傾斜正在緩慢上升,意味著看漲期權的需求或溢價再次高于看跌期權,顯示出看漲傾向。

瑞士期權分析公司Laevitas表示,一旦突破6萬美元的心理阻力位,“煙花將隨之而來”。交易員們正在通過諸如執行價為8萬美元的深度虛值看漲期權,為短期內的強勁反彈做準備。[2021/4/1 19:38:09]

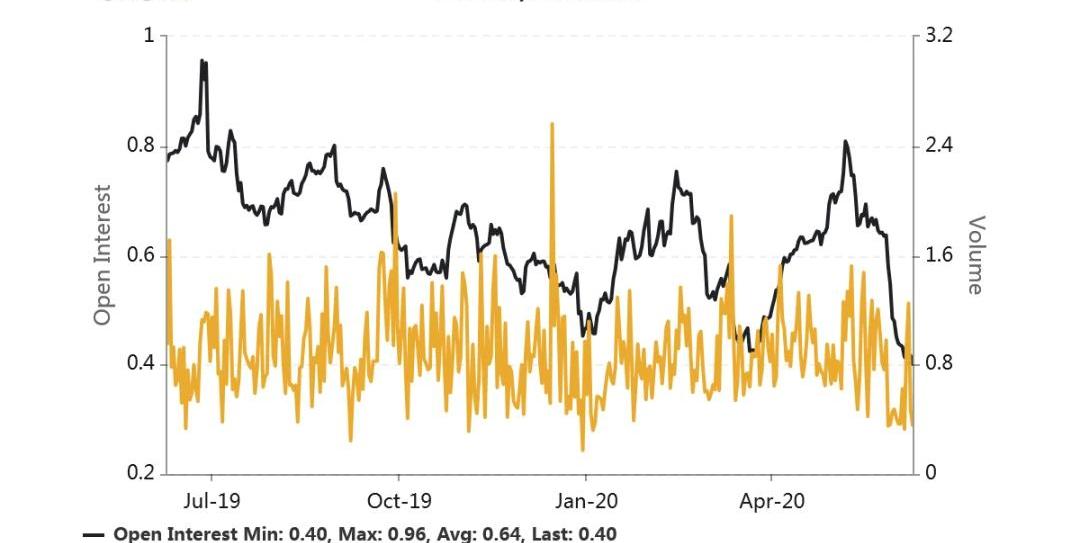

Put/CallRatio持倉量之比再次回落,目前比例僅為0.40,為過去一年里的最低比例。

動態 | Deribit更新KYC政策,將提供兩種不同級別的KYC:荷蘭加密衍生品交易所Deribit(已宣布將于2月搬遷至巴拿馬)已發布了該交易所最新版的KYC政策。公告稱,Deribit將改變其KYC要求,引入一個額外的KYC需求等級,提供兩個不同的KYC級別——0級和1級——以防止其平臺上的非法活動。0級將允許客戶每24小時最多提取一個比特幣(BTC)或50個以太(ETH),而1級不受限制。Deribit計劃將其所有當前客戶端注冊為0級。0級KYC只要求基本信息,如電子郵件、姓名、出生日期和居住國家。同時,1級KYC則要求護照、政府身份證等身份證明以及投資組合保證金。(Cointelegraph)[2020/1/22]

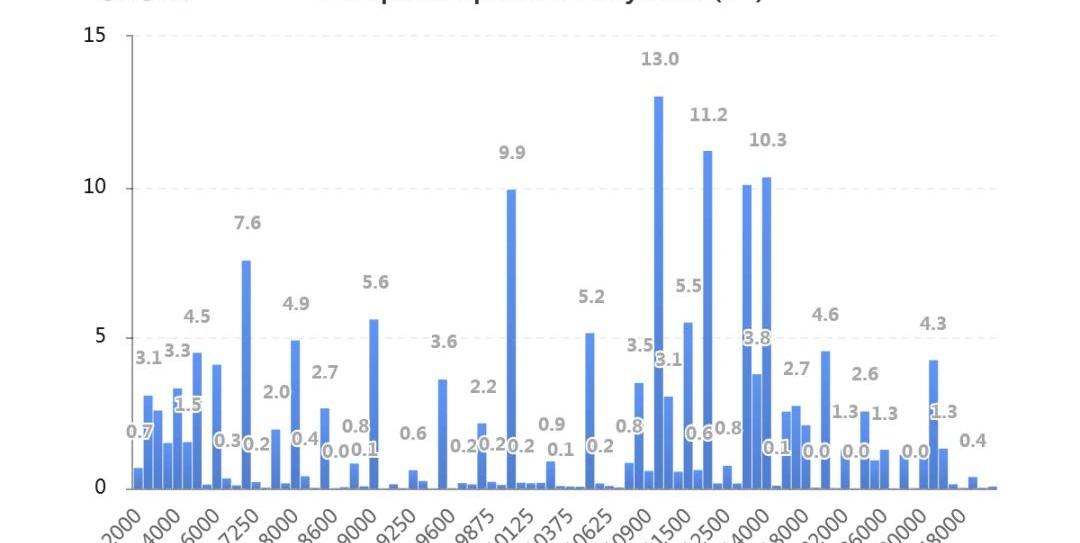

持倉量按行權價分布如下,虛值Call的持倉量大幅增加。可能備兌的做法更加流行了。

動態 | IBM和印度電信公司塔塔通信加入Hedera Hashgraph的治理委員會:IBM和印度電信公司塔塔通信(Tata Communications)加入了面向企業的公共區塊鏈網絡Hedera Hashgraph的治理委員會,目前39個理事會成員的空缺名額中有8個已經招滿。該委員會其他一些管理成員包括日本金融控股公司野村證券(Nomura)、德國電信(Deutsche Telekom)和歐華律師事務所(DLA Piper)。Hedera邀請委員會成員加入,并為運行節點提供一定的費用收入。(coindesk)[2019/8/12]

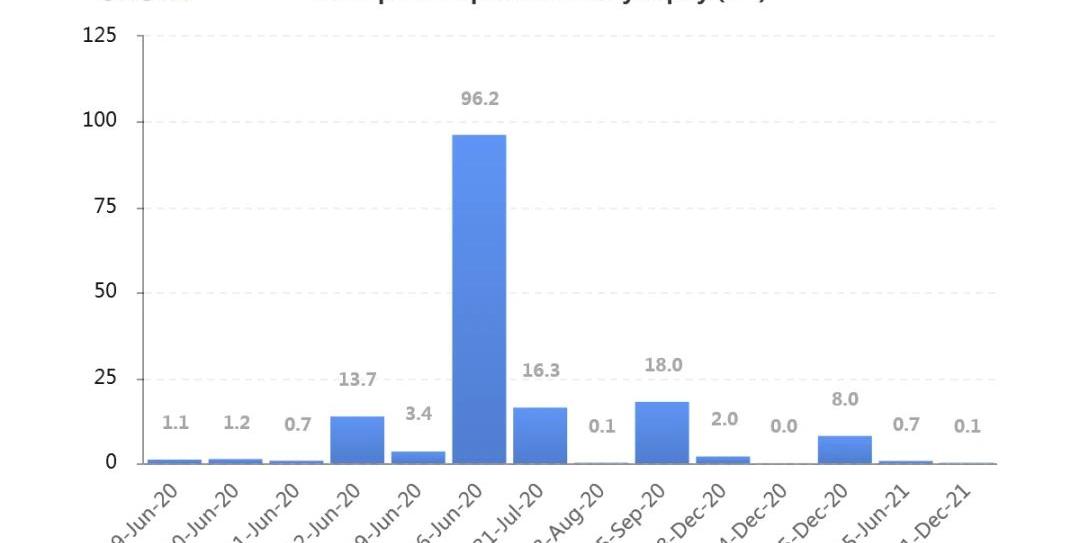

持倉量按到期日分布如圖主要持倉絕大部分集中在六月份。6月底持倉似比昨日再加一萬張。

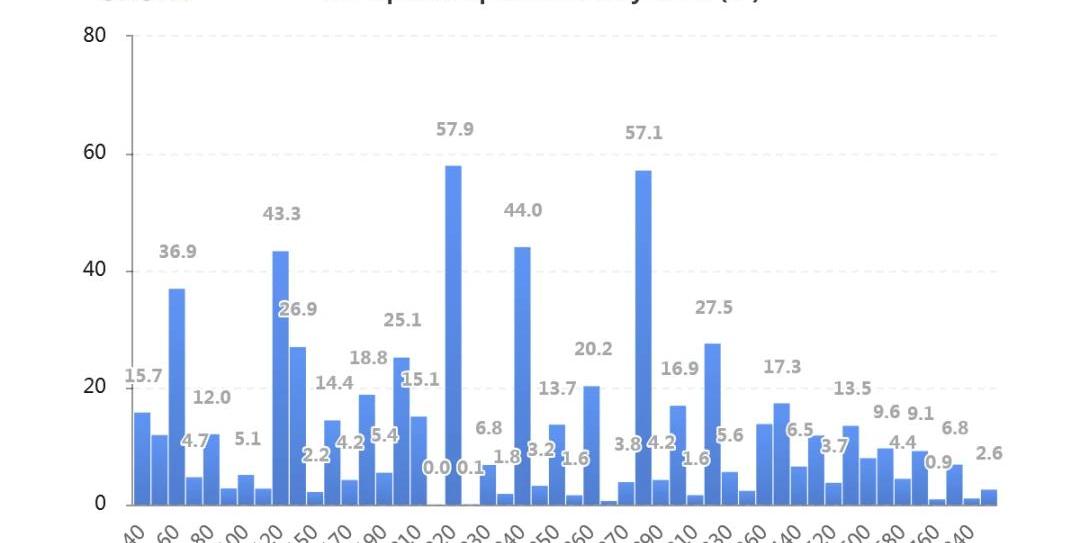

持倉量1.50億美元,持續突破新高。交易量平穩。各標準化期限IV:今日:1m68%,3m75%,6m77%6/9:1m68%,3m74%,6m77%平穩。偏度:今日:1m+7.8%,3m+1.8%,6m+8.3%6/9:1m+7.7%,3m+8.3%,6m+8.6%全期限右偏顯著。主動成交:CallBuys44%CallSells35%持倉量的PutCallRatio達到半年來新高,0.89。持倉量按行權價分布集中如下圖,以平值、以及Put占比較多。

按到期日分布的持倉量顯著集中在六月份,占比略超五成。

JeffLiang2020年6月10日13:00

隱含波動率(ImpliedVolatility,IV)是將市場上的期權交易價格代入BSM期權定價模型,反推出來的波動率數值。即期權報價中,隱含的波動率數值是多少。這個名稱很形象。BSM是該模型三位作者姓氏的縮寫,即Black-Scholes-Merton。歷史波動率(HistoricalVolatility,HV)或實現波動率(RealisedVolatility,RV)兩個措辭含義相同。是對標的價格過往波動的測度。具體來說,是取標的的日收益率,在指定日期樣本區間內,計算這一系列日收益率的標準差。再乘以一年中包含的交易時長的平方根,進行年化。得到的數值即為歷史波動率。偏度(Skewness)衡量虛值Call與虛值Put貴賤的指標。拿Delta絕對值同樣為0.25的Call的IV減去Put的IV,如果獲得正值,則虛值Call更貴,稱為右偏。如果獲得負值,則虛值Put更貴,稱為左偏。在Skew.com網站中,應用的是相反的差值,為0.25Delta的PutIV減去CallIV。因此正負號需要調整。不過將其坐標軸進行逆時針旋轉90%后,左右偏的區分還是很形象清晰的。平值(AttheMoney,ATM)行權價在當前標的價格附近的期權被稱為平值期權。平值期權的Delta的絕對值接近0.50,Gamma、Theta、Vega的絕對值均在此區域附近最大化。虛值(OutoftheMoney,OTM)Call:行權價在現貨價格以上,如現貨7000,行權價10000。Put:行權價在現貨價格以下,如現貨7000,行權價6000。到期時虛值期權價格歸零。虛值期權的Delta絕對值介于0至0.50之間,Gamma、Theta、Vega的絕對值都比較小。實值(IntheMoney,ITM)Call:行權價在現貨價格之下,如現貨7000,行權價6000。Put:行權價在現貨價格之上,現貨7000,行權價8000。到期時實值期權的價格為現貨價格和行權價之差,即期權的內在價值。實值期權的Delta絕對值介于0.50至1.00之間,Gamma、Theta、Vega的絕對值都比較小。期限結構(TermStruture)同一行權價的隱含波動率隨著期權剩余期限的不同而反映出不同的報價。一般來說,期限越短的期權,隱含波動率變化幅度越大。期限越長的期權,隱含波動率變化幅度就越小。當市場劇烈波動時,短期隱含波動率就會上漲得更快,期限結構向下傾斜。當市場長期平靜時,短期隱含波動率就會下跌得更快,期限結構向上傾斜。

Tags:CALALLBITPUTScale FinanceDeflyballbitmart交易所有平臺幣嗎Bitconch Reputation Heat

以太坊在經歷了2017年的ICO狂潮后,一度曾陷入低谷,但后來慢慢發展起來的另一個生態--去中心化金融,以太坊再次顯現出巨大的活力。去中心化金融是DecentralizedFinance.

1900/1/1 0:00:00編者按:本文來自Deribit德瑞的交易課,作者:AndrewK,星球日報經授權發布。近幾年來,去中心化金融應用取得了顯著進展,去中心化交易所、保證金交易和貨幣市場平臺的交易量大幅上升.

1900/1/1 0:00:00這段時間Defi概念的幣種都漲瘋了,在QKL123板塊上搜索相關代幣,幾乎都是誘人的漲幅,身邊也有不少人連MetaMask都不會用,更不用提用過Defi了,但是去年早早布局了Defi概念幣.

1900/1/1 0:00:00編者按:本文來自DappReview,Odaily星球日報經授權轉載。過去我們談論NFT,總是三句離不開“稀缺性”、“不可復制性”.

1900/1/1 0:00:00市場要聞 1、美國交通部宣布暫停所有中國客運航班;2、美國商務部周五對中國33家中國機構實施限制措施。利益難以調節,沖突升級越演越烈.

1900/1/1 0:00:00本文來自:哈希派,作者:哈希派分析團隊,星球日報經授權轉發。金色財經合約行情分析 | BTC交割合約持倉創近期新高,12000美元博弈激烈:據火幣BTC永續合約行情顯示,截至今日18:00(GM.

1900/1/1 0:00:00