BTC/HKD+0.69%

BTC/HKD+0.69% ETH/HKD+0.19%

ETH/HKD+0.19% LTC/HKD+1.03%

LTC/HKD+1.03% DOT/HKD+2.92%

DOT/HKD+2.92% ADA/HKD-0.67%

ADA/HKD-0.67% SOL/HKD+2.11%

SOL/HKD+2.11% XRP/HKD-0.27%

XRP/HKD-0.27% DOGE/US+2.17%

DOGE/US+2.17%1900年,英國物理學家湯姆生在皇家學會發表了一場著名的演講。他在回顧物理學所取得的偉大成就時說,“物理大廈已經落成,所剩只是一些修飾工作,只不過出現了兩朵令人不安的烏云。”湯姆生的演講代表了19世紀末物理學界的主流思潮:經典物理學基礎牢固,臻善臻美,往后難有作為。但湯姆生很可能沒有想到的是,兩朵小烏云隨后帶來了狂風暴雨,經典物理學大廈被瞬間顛覆,物理學由此進入了以相對論和量子力學為基礎的新時代。百年后的2020年,金融市場上正在發生同樣的事情。交易制度一直是金融市場順利運行的重要基礎。經過200多年的發展,金融市場從最初的詢價交易制度發展到后來的做市商交易制度,再到20世紀80年代以來電子信息技術的快速發展下興起的競價交易制度,金融市場呈現出豐富紛繁的交易制度。

很多市場人士認為,目前的金融市場交易制度已經趨近成熟,穩定于“詢價、報價、競價”三種交易制度,難以再生產新型的交易制度。但2020年橫空出世的DeFi項目Uniswap,卻采用一種新的交易范式:基于區塊鏈智能合約的AMM。一、金融市場交易的范式革命---自動做市商

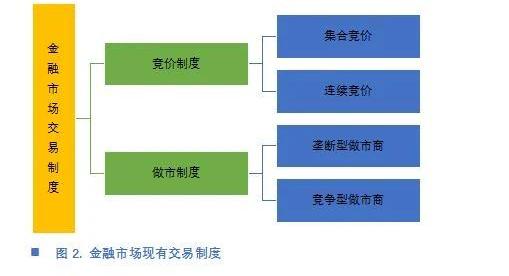

范式一詞是由美國著名科學哲學家托馬斯·庫恩提出,庫恩認為只有導致科學革命,使科學獲得一個全新的面貌的一套理論體系才能被稱之為范式,而自動做市商很明顯屬于此類。因為自動做市商制度不僅僅只是實現了交易自動化,無人化,更重要的是它為金融市場引入了一種全新的交易方法和理念,是從“0到1”的創新。想要理解AMM帶給金融市場的變革,需要先了解現有的金融市場交易制度。經過近兩百年的發展,尤其是自上世紀70年代的信息技術革命以來,金融市場目前有兩種主要的交易制度:競價制度和做市商制度。

首先是競價制,競價交易是市場買賣雙方直接進行交易,在市場的交易中心以買賣雙向價格為基準,按“價格優先”、“時間優先”等規則進行撮合達成交易的一種制度。因為價格由買方訂單和賣方訂單共同驅動,所以又稱指令驅動制度。競價制又分為集合競價和連續競價,其中在集合競價制中,交易的買賣分時段性,是在某一規定的時間,將不同時點收到的訂單集中起來進行匹配成交;而連續競價制度,則是在各個時點連續不斷地進行交易,只要存在兩個相匹配的訂單,交易就會發生。其次是做市商交易,又稱為雙邊報價交易,是指以報價商為市場的價格維護人,報價商向市場同時報出買價和賣價,市場的買家和賣家根據報價與之成交,而買家和賣家之間不直接成交的交易組織模式。該交易方式依賴做市商的報價來完成買賣,所以又稱報價驅動制度。做市商制度又分為壟斷型做市商制度和競爭型做市商制度,前者的由交易所指定一個券商來負責某一股票的交易,后者則是每一種股票同時由多個做市商負責。

港股比特幣板塊開盤后迅速下挫,歐科云鏈跌13.7%:行情顯示,港股比特幣板塊開盤后迅速下挫,歐科云鏈跌13.7%,火幣科技跌9%,柏能集團跌3.4%。上周五國務院金融穩定發展委員會表示,將打擊比特幣挖礦和交易行為,加密貨幣周末出現大跌。[2021/5/24 22:37:04]

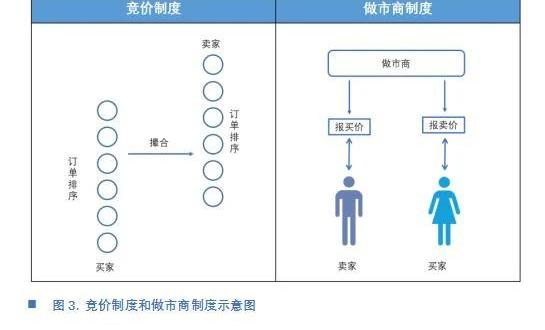

無論是競價制度還是做市商制度,兩者依賴訂單薄,即需要將訂單掛至訂單薄上,以價格作為信號進行交易。在競價制度中的要求撮合是按最有利于交易雙方的價格買賣資產;同樣地,做市商制度中要求做市商必須事先報出買賣價格,而投資人在看到報價后才能下達交易委托。

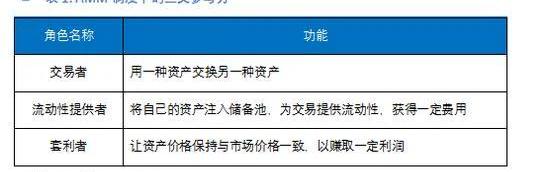

然而,以Uniswap為代表的去中心化交易所則采用了一種全新的交易制度---不需要訂單薄,也不需要交易對手方,即可完成資產的自動交易兌換。這神奇的交易模式背后僅僅是依賴一個簡潔的數學模型:x*y=k,其中x,y分別代表需要交易的兩種資產的數量,而k是一個固定的常數。因此這類自動做市商又被稱為常數函數做市商。一般而言,CFMM中包括三類參與方,如下表所示。在這三類參與方中,最重要的角色是流動性提供者,負責向Uniswap的智能合約中注入自己的資產,作為資產儲備池,為交易提供流動性,并以此獲取交易費用收益。其次是套利者,他們負責修正交易價格,保證交易價格與市場價格一致,但也會產生無常損失,給流動性提供者帶來虧損的風險。

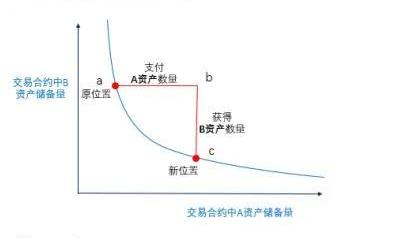

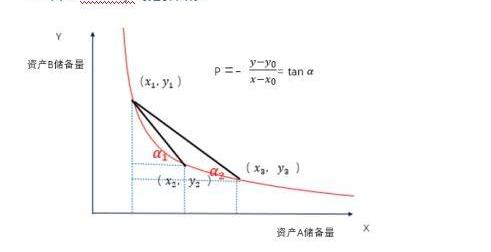

我們以Uniswap中資產A和資產B的交易為例。在交易開始前,我們需要向區塊鏈的智能合約中注入x數量的資產A和y數量的資產B來作為流動性儲備,即在公式x*y=k中,x,y和k的初始值由流動性提供者確定。因為資產A和資產B之間的初始價格P=x/y,所以當第一個流動性提供者把自己認為等價值的資產A和資產B充值到此智能合約中,就可以實現初始價格P的設置。假如一個交易者想用m個資產A購買一定數量的資產B,為此他需要向Uniswap的智能合約發送m個資產A。為了保證k值不變,那么智能合約需要向投資者支付n個資產B,即

港股收盤:歐科云鏈收漲1.08% 火幣科技收2.94%:今日港股收盤,恒生指數收盤報24732.76點,收漲0.38%;歐科集團旗下歐科云鏈(01499.HK)報0.187港元,收漲1.08%;火幣科技(01611.HK)報4.20港元,收漲2.94%。[2020/9/15]

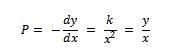

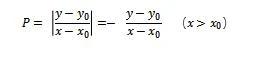

公式即決定了支付給交易者的資產B數量n。從圖像上看這一交易過程更為簡潔:因為k是一個固定的常數,所以兩種資產的數量x和y只能在下圖中的反比例函數圖像上運動。開始時在圖中的a點,當交易者向智能合約打入A資產時,的坐標來到b點;為了使回到反比例函數圖像上,必須減少B資產的數量,隨后運動到了新位置C,并完成交易。

從圖像上看,在交易前合約內兩種資產的數量為,交易后變為,那么其實際交易價格為:

當兩種資產的數量都微小變動時,我們可以發現實際交易價格為原函數的導數,即:

從上我們可以看出,自動做市商制度打破了傳統的交易制度模式,不需要訂單薄,也不需要做市商報價或者系統撮合,而是利用儲備池中的流動性來完成資產的交易兌換;最重要的是,AMM的交易價格也不是由做市商的報價或交易者的訂單確定,而是由資產池中兩種資產數量的比值確定,因此它是一種流動性驅動的交易制度。

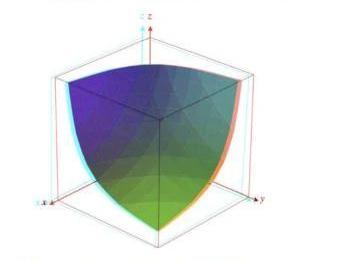

Uniswap的模型設計是基于兩種資產進行交易,所以反映在二維圖像上是一條雙曲線;另一個著名的DeFi項目Balancer則對此進行了擴展,將CFMM推廣到超過兩種資產的情況,其恒定函數模型如下:

港股收盤:火幣科技收漲15.03% 歐科云鏈收漲9.27%:今日港股收盤,恒生指數報25787.930點,收漲0.17%;歐科集團旗下歐科云鏈(01499.HK)報0.22點,收漲9.27%;火幣科技(01611.HK)報3.750點,收漲15.03%;雄岸科技(01647.HK)報0.265點,收漲16.74%。[2020/7/13]

R是每種資產的儲備量,W是每種資產的權重,k是常數。從圖像上看,Balancer將原來的二維雙曲線擴展至多維,下圖即在三維下的恒定值曲面圖像。

在Balancer的儲備資產池中,盡管有多種資產,但與Uniswap平臺一樣,任意兩種資產進行兌換時,如果資產數量只發生微小變動,其實際兌換價格實際上就是這兩類資產的偏導數,即:

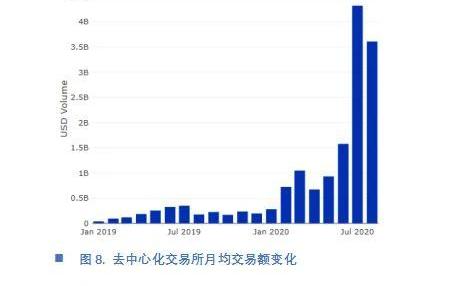

在金融市場交易制度日益復雜的今天,自動化做市商機制以x*y=k這樣一個簡潔的模型橫空出世。自6月至今,CFMM類的去中心化交易所在以太坊上迅速崛起,其月均交易額從年初的不足5億美元迅速上升至目前的40億美元。特別是Uniswap,其日均交易額突破1億美元,超越了許多中小型交易所,達到美國最大加密資產交易平臺Coinbase日均交易量的三分之一,這印證了中國古代的哲學智慧----大道至簡。

二、AMM是否能取代傳統交易制度?

由于近幾個月來AMM在以太坊上的大獲成功,很多人都在討論AMM能否取代傳統的競價和做市商制度。正所謂“汝之蜜糖,彼之砒霜”,AMM憑借其極富數學簡約之美的交易模型在市場上大放異彩,但也造就了它的缺陷不足。在與傳統交易制度競爭時,AMM主要面臨無法獨立定價、無常損失和交易深度不足等問題,使得它很難取代傳統的交易制度。1.AMM的定價問題 首先是資產交易的獨立定價問題。在競價制度中,價格優先原則是競價市場上普遍采用的撮合原則,而且被作為首要的優先原則,即第一優先原則。它要求經紀商在接受委托進行交易時,必須按照最有利于委托人的利益買進或賣出資產,即買進資產時,較高的買進價格訂單優先滿足于較低的買進價格訂單;賣出資產時,較低的賣出價格訂單優先滿足于較高的賣出價格訂單。除價格優先原則外,還有時間優先,數量優先,按比例分配等原則,但在世界各大金融市場上,盡管第二乃至第三、第四等撮合原則上差別很大,但第一原則一定是價格優先原則,以此保證交易制度的價格發現功能。

港股收盤:歐科云鏈收跌6.42%,火幣科技收跌5.23%:金色財經報道,今日港股收盤,恒生指數報22930.14點,收跌5.56%;歐科集團旗下歐科云鏈(01499.HK)報0.175點,收跌6.42%;火幣科技(01611.HK)報2.720點,收跌5.23%。雄岸科技(01647.HK)報0.240點,收跌9.43%[2020/5/22]

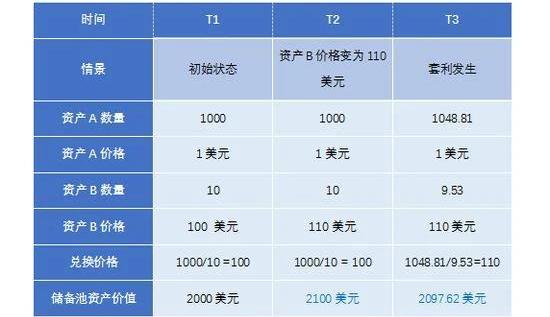

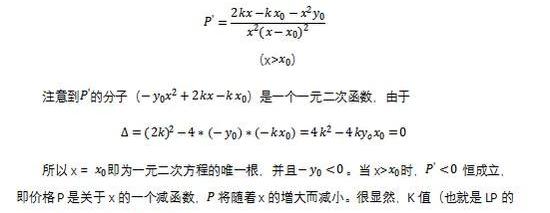

做市商制度同樣具有價格發現的功能。做市商的收益主要來源于買賣差價,在對市場進行做市時,以收益最大化為目標。這要求做市商必須充分利用市場信息,提出報價,與此同時,投資者根據做市商的報價做出投資決策,并將自己的交易信息及時反饋給做市商,隨后做市商再根據手上的資產頭寸和價格差異調整報價。因此,在做市商與投資者的共同推動下,市場可以發現真實的交易價格。然而,自動化做市商制度卻沒有價格發現的功能。比如在某一資產的交易上,用戶A掛出的是5美元/手的買單,用戶B掛出的是10美元/手的買單,在競價制度或做市商制度下,用戶B先實現交易,但在Uniswap平臺上卻無法保證用戶B先成交。因為我們前面提到,AMM的價格是靠流動性驅動的,交易價格由儲備池的資產情況決定,而非訂單價格決定,即AMM只能產生交易價格,卻不能發現市場價格。為此,AMM不得不引入套利者這一重要角色:一旦AMM平臺上的價格與市場公允價格不同,就會出現套利空間,并將價格拉回正軌。金融市場交易制度的核心是發現價格功能,無法發現價格的交易制度注定無法成為主流。因此,從未來發展看,自動做市商制度很難取代現有的競價制度和做市商制度,但可以憑借其簡潔靈活的交易特征,成為金融市場交易的補充。2.無常損失 在上文中我們提到,由于模型設計上的缺陷,AMM不得不引入套利機制以完善其價格機制。然而,這也帶來了另一個嚴重后果---無常損失無常損失實際上來源于套利行為。我們前面提前,AMM的交易價格與市場公允價格是脫軌的,為此需要套利者進來購買被低估的資產或賣出高估的資產,直到AMM提供的價格跟外部市場匹配。因此,套利者的利潤實際上來自于流動性提供者,由于套利給流動性提供者帶來損失的這一部分就被稱為無常損失。我們以如下表格說明,在Uniswap的一個智能合約內有資產A1000份,資產B10份。初始時刻,資產A的價格為1美元,資產B的價格為100美元,此時資產池總價值為1*1000+10*100=2000美元;T2時刻,資產B的價格上升為110美元,此時資產池總價值變為1*1000+10*110=2100美元。注意到Uniswao此時的兌換價格為資產A數量與資產B數量的比值,即P=1000/10=100,而在市場公允價格下,兌換價格為110美元/1美元=110,由此出現套利空間。T3時刻,套利者向該智能合約注入481份資產A,換取0.47份資產B。套利結束后,資產A有1048.81份,資產B剩余9.53份,此時儲備池內資產總價值為1048.81*1+9.53*110=2097.62美元,相較于套利前少了2.38美元,這部分損失即無常損失。

港股開盤:歐科云鏈下跌3.52%,火幣科技下跌0.26%:金色財經報道,港股開盤,香港恒生指數開盤上漲245.22點,漲幅0.98%,報25285.68點;歐科集團旗下歐科云鏈(01499.HK)報0.219點,開盤下跌3.52%;火幣科技(01611.HK)報3.790點,開盤下跌0.26%。[2020/3/10]

流動性提供者之所以為AMM提供流動性,是因為可以獲取交易費用,然而無常損失的存在,提高了流動性提供者的風險。如果無常損失超過了流動性收益,那么LP將不再提供流動性。因此無常損失的大小是決定AMM類DEX能否正常運營的關鍵。3.交易深度問題 交易深度是衡量市場交易優劣的重要指標之一,反映的是市場在承受大額交易時價格不出現大幅波動的能力。很多行業人士認為,只要向市場提供足夠的流動性,就可以解決交易深度問題。對于以訂單薄為基礎的競價制度和做市商制度確實如此,但對于AMM而言,其模型本身也會影響交易深度。以Uniswap為例,在上文中我們提到,交易前智能合約內兩種資產的數量為,交易后變為,那么其實際交易價格為:

從上述分析可以看出,相較于傳統交易制度,在提供相同流動性的情況下,AMM用戶向交易合約中放入越多數量的資產A,換回的資產B數量越少,即交易價格越高。所以AMM的交易深度不僅僅取決于LP的大小,跟模型本身也有關。因此,盡管Uniswap簡潔的交易模型給其帶來了巨大優勢,但同時也帶來了高滑點的問題。特別是對于儲備池規模較小的交易對資產,無法支持大額交易,否則將支付更高的價格。隨著AMM的日益火熱,AMM的交易深度問題也成為用戶和開發者們關注的核心問題。三、自動做市商制度的未來發展

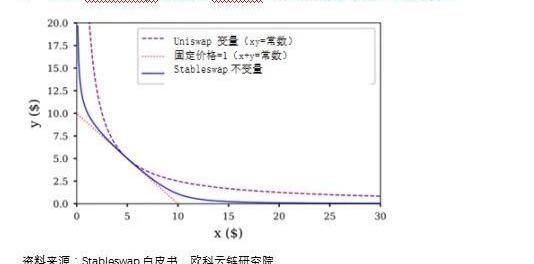

相較于傳統交易制度,自動做市商具有自動化、低成本和高效的優勢,但在定價權、無常損失和交易深度等方面存在一定的問題。然而,如果考慮到自動做市商制度從創立至今只不過幾年的時間,那么以苛責的眼光要求其做到盡善盡美并不妥當。實際上,自動做市商如今已經成為區塊鏈行業中最熱門的賽道之一,出于對未來轉型和戰略發展的需要和市場前景的看好,許多大公司和創業都開始關注這一領域,并推動該制度的完善。1.無常損失的改善方案 究其本質,無常損失是由AMM平臺價格與外部市場價格偏差產生的套利造成的。想要減少無常損失,必須要降低平臺價格與外部市場價格之間的偏差。從理論上講,這很難實現,因為AMM沒有價格發現功能。然而我們卻可以另辟蹊徑---如果兩種資產之間的兌換價格保持穩定,在AMM平臺上進行交易時人們自然會以該兌換價格作為心理價格,那么價格偏差將會很小,無常損失也將很低。在區塊鏈世界中,這類最理想的資產即穩定幣,穩定幣都以美元掛鉤,價錨定在1美元,因此在穩定幣之間的兌換上,價格偏移將會很小,無常損失也最小。這也是Curve這類專注于穩定幣交易的AMM類去中心化交易所迅速崛起的原因。此外,行業內還有探索采用預言機提供價格的方案,以BancerV2為代表。只要預言機為智能合約提供真實準確的價格,就可以降低價格偏差,減小無常損失。需要強調的是,預言機只能減小無常損失,但無法解決無常損失問題。因為價格偏差的產生是由于AMM無價格發現功能引起的。價格預言機捕捉的仍然是歷史價格,而非市場最新價格,這是一種對結果進行事后的修正,甚至不能像訂單薄模式那樣看到盤口價格。2.交易深度的改善方案 以Uniswap為代表的AMM為例,從模型上看,由于其采用恒定乘積模型,導致其滑點過高,當然好處是理論上可以為交易提供無限的流動性。那么什么樣的模型可以實現零滑點問題呢?---恒定總和模型。以x+y=k為例,從圖像上看,其兌換價格恒定為1(即圖像的斜率恒為1,然而這樣帶來的缺陷是很容易耗盡儲備池的資產。因此,一種理想的方式是構建一種混合函數,如果兩種資產的價格相對穩定,就可以降低函數中的滑點值;當儲備池中的資產流動性不足時,則迅速提高價格,實現理論上的無線流動性,而Curve構建的恒定函數模型StableSwap正是此類中的佼佼者,為此構造了一個復雜的函數:

x是每種資產的儲備量,n是資產的種類,D是一個不變量,代表儲備中的價值,A是“放大系數”,即一個可調的常數,提供一種類似杠桿的作用,影響資產價格的范圍,并影響流動性提供者的利潤空間。當投資組合比較均衡時,這個函數作為一個恒定總和函數而發揮作用,當投資組合變得更不均衡時,它轉換為一個恒定乘積函數,由此實現了滑點與流動性的兼顧。

四、總結

自動做市商制度是一項重大創新。盡管在交易深度、交易定價權等方面存在問題,但它具有去中介、自動化、交易快捷等優勢,可在無訂單薄的條件下完成交易,開創了一種全新的交易范式。目前自動化做市商仍處于發展的萌芽期,但已經展現出驚人的潛力,期待未來看到更多的進展。作者簡介:歐科云鏈研究院是歐科集團旗下研究機構,主要研究內容圍繞區塊鏈產業和數字貨幣兩大領域展開,與政府、企業、高校等都有密切的合作,在業內具有一定知名度。歐科云鏈集團是全球領先的區塊鏈產業集團,總部設在中國北京,在美國、歐洲、韓國、日本等10余個國家和地區設有分公司或辦公室,旗下的歐科云鏈已在港交所上市。

Tags:AMMUNISWAPUniswapBonded dAMMSpheroid Universepancakeswap幣種價格Uniswap Wallet

編者按:本文來自金色財經,Odaily星球日報經授權轉載。DeFi收益聚合平臺yearn.finance在今年七月中旬發行了治理代幣YFI,該代幣因為發行公平且分配廣泛而受到社區稱贊,yearn.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:林布倫,就職于HashKeyCapitalResearch,星球日報經授權發布。本文以Compound項目為例研究DeFi治理代幣及流動性激勵.

1900/1/1 0:00:00出品|CoinVoice剛剛過去的7月對于ChainLink來說悲喜交加,7月16日神秘機構ZeusCapital發布了長達60頁的Chainlink做空報告,彼時加密世界炸開了鍋.

1900/1/1 0:00:002020年8月10日,比特幣沖上12000美金。這場牛市似乎在傳統基金機構和投資大佬們的加持下,悄無聲息地開始了。今年,比特幣經歷了第三次“減半”,慢慢開始進入上漲通道.

1900/1/1 0:00:00證券交易所的模式在不斷的進化當中。技術的應用在不斷的改變交易所的運行模式。在過去的幾十年中,交易所的經營模式經歷了從交易池中的面對面的交易方式發展到完全電子化的交易方式.

1900/1/1 0:00:00編者按:本文來自鏈聞ChainNews,撰文:邱明、韓若冰,前者為羅漢堂資深專家、前螞蟻金服研究院副院長,后者為是羅漢堂實習生,星球日報經授權發布.

1900/1/1 0:00:00