BTC/HKD+1.02%

BTC/HKD+1.02% ETH/HKD+1.4%

ETH/HKD+1.4% LTC/HKD+1.82%

LTC/HKD+1.82% DOT/HKD+0.74%

DOT/HKD+0.74% ADA/HKD+1.4%

ADA/HKD+1.4% SOL/HKD+1.6%

SOL/HKD+1.6% XRP/HKD+1.29%

XRP/HKD+1.29% DOGE/US+2.83%

DOGE/US+2.83%作者:JamesChiu,本文最初發表于blocktempo。

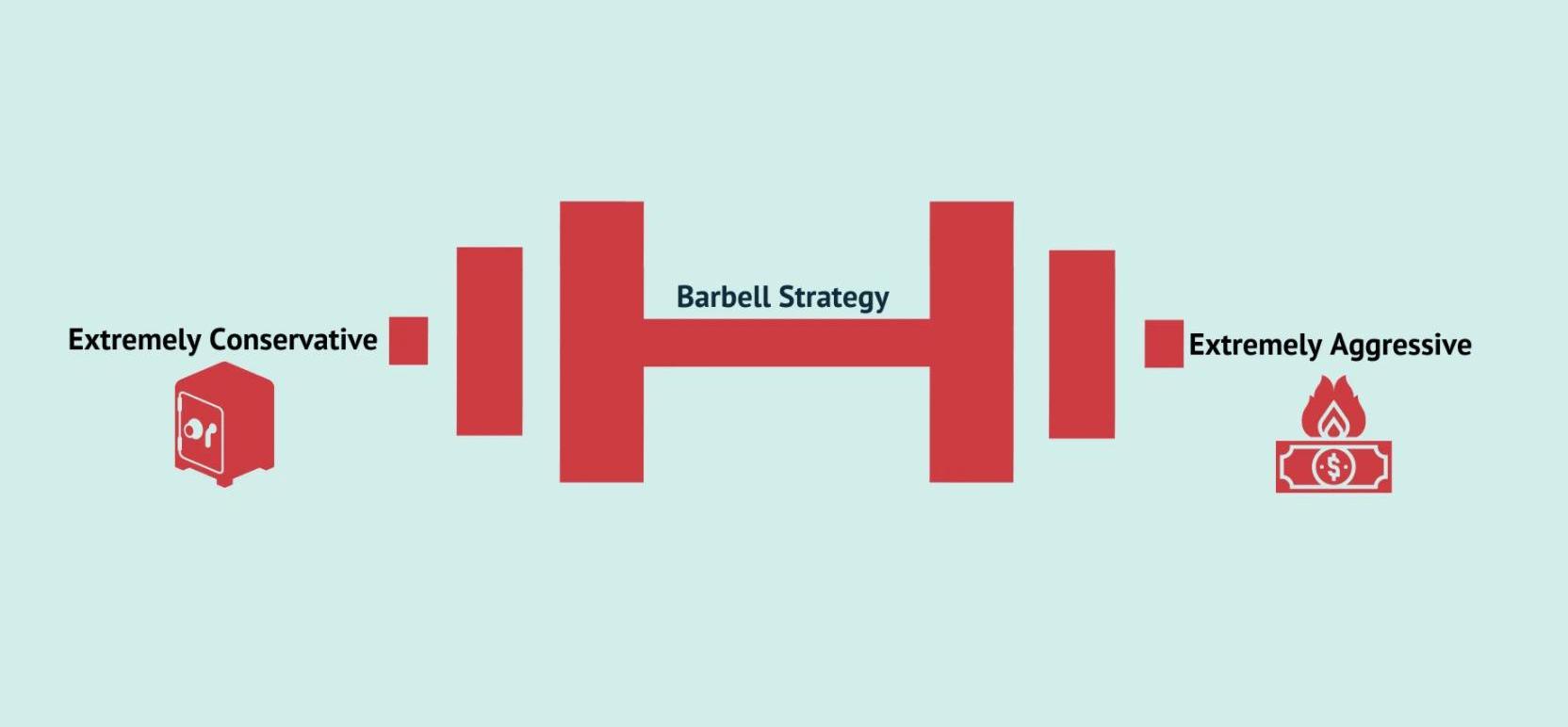

引言:肇因于低利率及量化寬松的金融環境,加密貨幣市場迎來瘋漲的牛市周期。不過隨著景氣復蘇,貨幣政策緊縮已成定局,也就是說,牛市或許已經走到中后期,市場風險也越來越高。這時候,如果投資人依然采「全倉現貨/合約」策略,那只要市場觸發黑天鵝事件,脆弱的配置將讓投資人回吐獲利甚至是虧損。如何利用「杠鈴策略」提升資產反脆弱的特性,就是本文想告訴讀者的。反脆弱是《黑天鵝效應》一書作者塔雷伯首先提出的概念,意指即使遇到最糟糕的情況,仍不會受到傷害,而他提出的方法之一就是「杠鈴策略」。極端保守+極端冒險的杠鈴策略

塔雷伯借用了杠鈴兩端加重的概念,在杠鈴兩邊分別采取「極端保守」和「極端冒險」的配置,避開中間地帶,以保守的強固特性對抗黑天鵝風險,而在極端冒險的配置上,獲取收益。

世界經濟論壇:加密貨幣可以實現全球金融包容性:世界經濟論壇發推表示,加密貨幣可以實現全球金融包容性,并@了摩根大通,Open Money Initiative等組織和個人。據悉,世界經濟論壇是一個致力于推動公私合作的國際組織。[2021/6/13 23:33:25]

–圖片來源:Fourweekmba–以傳統金融投資配置為例,假設投資人手中持有90%現金資產,其余10%購買高風險的證券,這樣一來,不管市場如何變化,損失都會控制在10%之下,而高風險證券也很有可能帶來收益。反觀如果投資人將手中90%資金配置在「中等風險」的資產,只要遇上黑天鵝事件,就可能導致全軍覆沒的慘況。有趣的是,杠鈴策略相當適合加密貨幣市場。眾所周知,加密貨幣市場相當兩極,其中現貨、期貨/期權合約、加密衍生商品接屬高風險投資,而另一端則是幾近零風險的「固定收益」,例如放貸、資金費率套利。有限損失+無限收益的正凸性效應

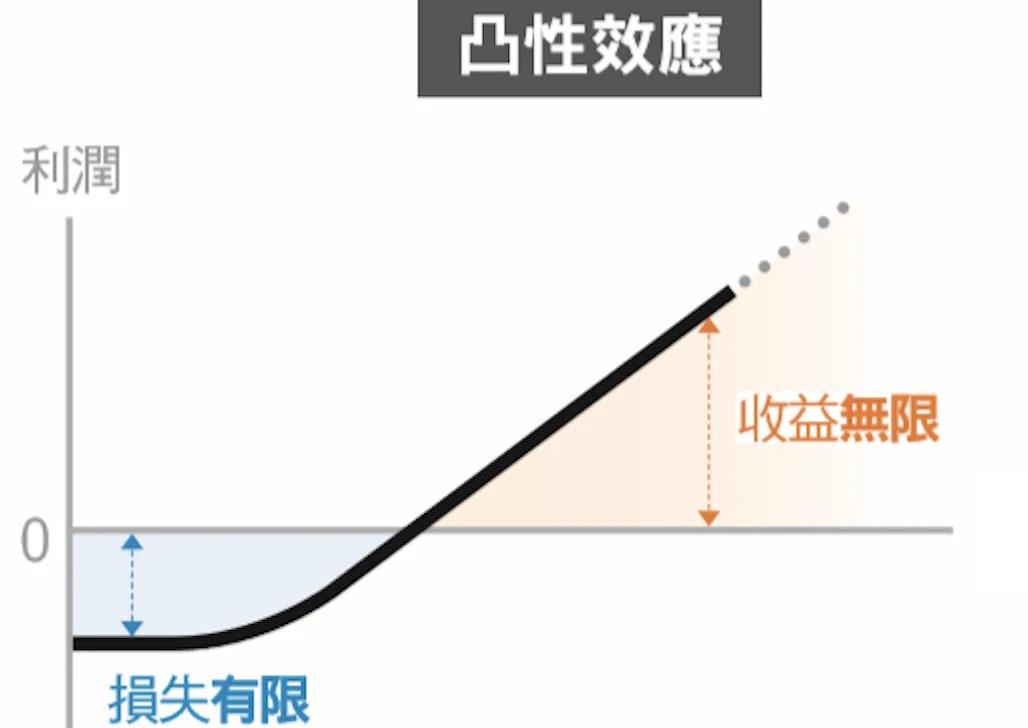

在杠鈴策略中,投資人手中上有劍和盾。面對市場風險,杠鈴策略一端的極端保守策略提供了「盾的效果」,盾加強了反脆弱效果;另一端的極端冒險策略則是,形成了正向的不對稱,塔雷伯稱之為「正凸性效應」。舉例來說,在去年312黑天鵝事件的時候,投資人如果拿出5%作多比特幣,不管是現貨或是開低倍率合約,放到今日,投資人獲得的報酬會是1,400%,若是投資人是開兩倍杠桿合約,則會獲得2,800%的報酬。這就是「劍的效果」。劍和盾加在一起,也就造成了損失有限,但收益無限的正凸性效應。

加拿大省監管機構警告公眾不應對兩家加密貨幣公司進行投資:金色財經報道,加拿大省級監管機構馬尼托巴證券委員會(MSC)已警告公眾,不要對在瑞士和丹麥經營的兩家有關聯的加密貨幣公司Jbcapitals和Halifax&Associates進行投資。兩家公司的產品都引發了一些投資詐騙的危險信號。具體來說,他們聲稱代表客戶以“ 85%的成功率”在比特幣或加密貨幣市場進行投資,并補充稱他們的利潤將很快實現而沒有風險。[2020/3/21]

–圖片來源:Managertoday–固定收益商品介紹

傳統金融市場投資人都清楚,美國國債殖利率通常視作市場的零風險利率,是最保險的固定收益商品,而在加密貨幣市場,同樣也有幾近零風險的固收收益商品,分別是借貸、資金費率套利。多數有提供永續合約、季度合約的交易所都有提供期權套利和資金費率套利,但僅有FTX和Bitfinex有提供借貸,因此下列兩種工具將會以FTX交易所的產品作為例子。固收工具:FTX借貸

借貸是加密貨幣市場的特殊產品。正如大家所知,加密貨幣具價格高波動的特性,因此在大行情之時,許多人會愿意以「高利率」的代價,借貸短期資金,但這個短期可能只是數天而已。如果借款人成功獲利,還款自然無虞,倘若借款人最后是虧損的,交易所的保證金機制也可以確保放貸者可回收本金和利息。因此借貸也被視為是加密貨幣市場的無風險利率。借貸利率主要是根據市場資金需求而定。以FTX為例,穩定幣USDT在過去約是5%至10%的年收益率,但若是大行情來臨,借貸利率偶爾會高達50%,甚至更高。

動態 | “臺立委”許毓仁提議洗錢控制法涵蓋加密貨幣:據coindesk報道, “臺立委”許毓仁(Jason Hsu)提議修改“洗錢控制法”,以涵蓋加密貨幣,使加密貨幣交易遵守與傳統金融工具相同的洗錢法。根據他的提議,該修正案將特別包括加密貨幣的新規則,同時還試圖向公眾宣傳新技術。Jason Hsu稱,該提議一旦生效,臺灣的加密貨幣交易將有反洗錢義務。屆時,客戶評論、交易記錄保存和報告可疑交易等都將被歸入為反洗錢的義務。[2018/10/10]

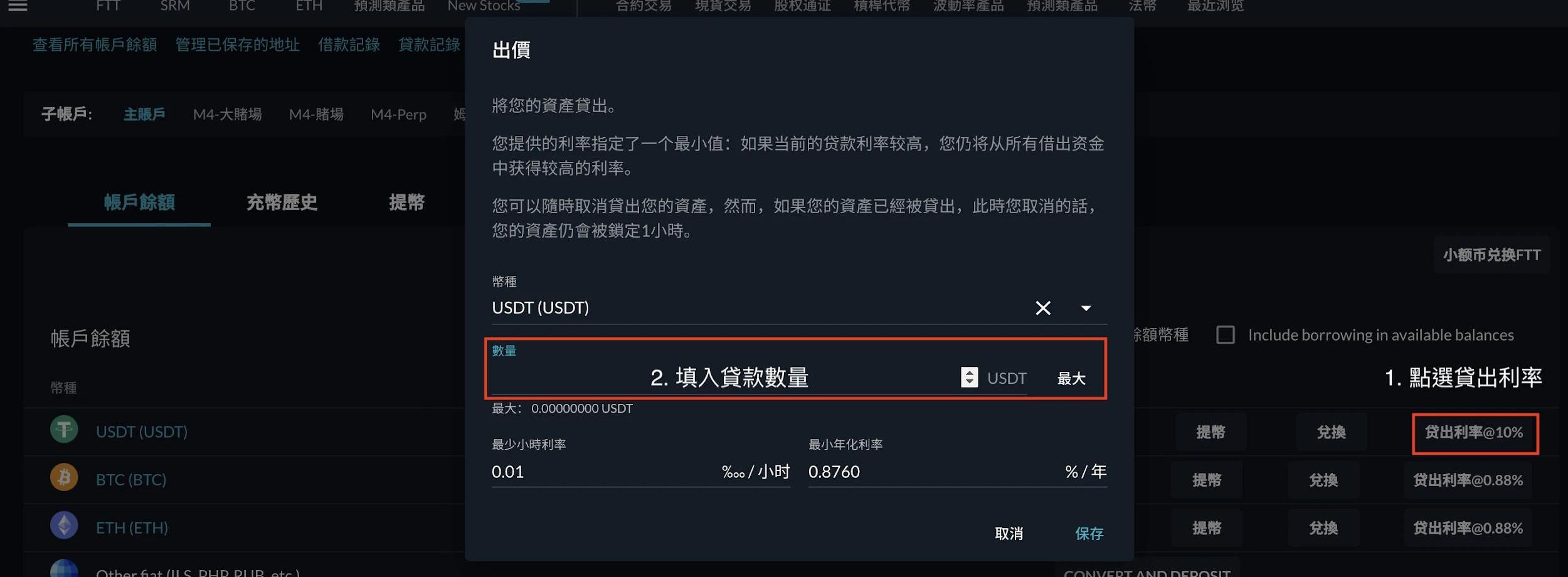

–圖片來源:FTX官網–FTX借貸也很容易操作,僅需要兩個步驟:點選「貸出利率」,接下來選擇想貸出的加密貨幣數量。下方的最少小時利率、最小年化利率留空即可,FTX系統會以市場利率自動成交,萬一投資人填過高的利率,反而不會成交。

–圖片來源:FTX–固收工具二:資金費率對沖

永續合約沒有交割日期,而資金費率就是平衡多空的機制。永續合約價格高于現貨時,資金費率為正,多頭持倉者每小時需支付費用給空頭持倉者。這個套利機制會鼓勵多頭平倉,或是吸引套利者。套利者可在市場購買現貨,再以一倍杠桿做空,多空平衡下,套利者就可以每小時領取資金費率。FTX熱心群友小龍整理了FTX歷史資金費率的GoogleSheet,方便用戶能參閱年化收益率。筆者提醒讀者,有些年收益率高的競爭幣,市值較小、波動較高,因此在賺取資金費率上,還是建議交易量較大的加密貨幣,例如ETH、BTC。需要注意的是,若是永續合約的價格低于現貨,資金費率就會轉負,那么持有空單持有者反而需要支付費用,這也是此套利最大的風險。目前其它交易所都是每八小時支付資金費率,而FTX則是每小時支付,這也避免了在支付前資金費率突然轉負的風險,相對合理許多。如何用固定收益打造杠鈴策略

動態 | 各機構關于加密貨幣漏洞賞金的支出急劇增加:據thenextweb報道,最近各機構關于加密貨幣漏洞賞金的支出急劇增加。如Coinbase,EOS,Stellar、 Augur等最近都因為發現安全漏洞而對黑客進行獎勵。其中,Block.one在過去一周內支付了價值超過60,000美元的錯誤獎勵。這些賞金中有六個被標記為“關鍵威脅”,每個獎勵獲得10,000美元 。[2018/9/19]

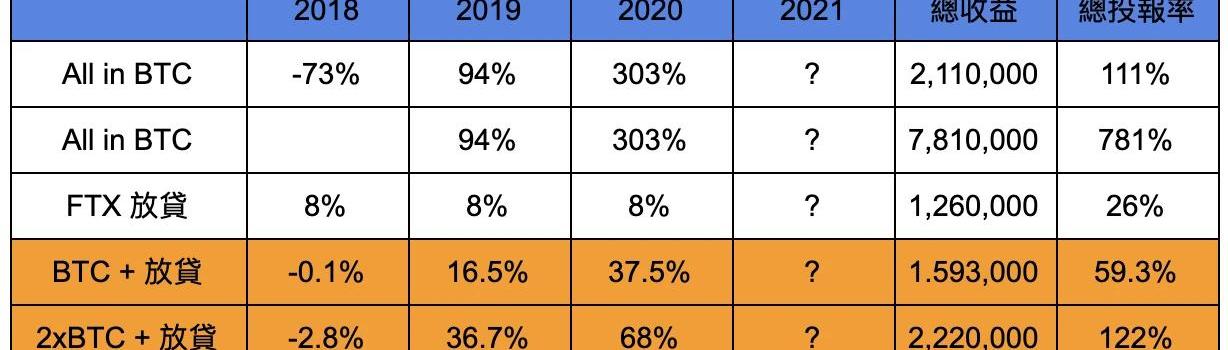

依據杠鈴策略的邏輯,低風險承受度的加密投資人可考慮90/10或是80/20配置,將多數資金配置在固定收益。舉例來說,投資人有100萬美元的資金,那可以將90%的資金配置在借貸策略,撰稿當下USDT的年收益率為10%,算保守一些,以8%計算,那么90萬的年收益就是7.2萬美元。剩下的資金便可以投入在更高風險的投資,例如現貨或是合約。以投資比特幣為例,2018、2019、2020年比特幣的收益率分別為-73%、+94%、+303%。下表是2018年至2020年的收益率計算,分別計算只投資比特幣、只投資放貸,另外還有使用杠桿策略的總收益和投報率。可以看見,100萬美元資金在2019年開始全用來購買比特幣是表現最好的,三年的總投報率是驚人的781%。毫不意外地,只用來放貸的投報率表現最平庸,三年投報率「僅26%」;而是用杠桿策略的「BTC+放貸」以及「兩倍BTC多單+放貸」報酬率分別為82.5%以及214%。

美國藝術家“樂高”畫作包含加密貨幣秘鑰供人們破解:據cointelegraph,3月23日Gizmodo報道稱,藝術家Andy Bauch的新繪畫系列作品“新貨幣”將藝術和加密技術結合在一起,將抽象代碼隱藏在他的“樂高藝術作品”中,這些作品分別代表了包含價值9000美元加密貨幣的私鑰。購買這件作品并不意味著擁有私鑰,但Bauch告訴會給每個畫作的購買者一個“暗示”。該展覽于3月23日至25日在洛杉磯卡斯泰利藝術空間展出,同時展示的還有每個私鑰的價格變化。截至25日時,所有的密碼仍然在每個錢包中,這意味著要么沒有人破解任何密碼,要么可能只是沒有轉移錢。據報道,油畫售價在1500美元至4800美元之間,價格并不反映私鑰錢包的價值。[2018/3/27]

一定會有讀者要問,為什么不全倉比特幣就好?投報率是最高的。這是因為不確定比特幣是否下跌。舉例來說,只看2019、2020年的話,比特幣當然表現最好,但是如果是從2018年開始投資呢?投報率就只剩下110%,僅比BTC+放貸高出30%,相當于每年多10%,但付出的風險卻遠不止如此。反觀使用杠鈴策略的BTC+放貸和2xBTC+放貸,在2018年下跌時,僅損失-0.1%、-2.8%。而隔年2019年便可以將資金再重新配置成90%放貸、10%BTC,三年下來的投報率分別為-0.1%、+16.5%以及+37.5%,甚至2xBTC+放貸的總績效比從2018年開始AllinBTC還要好,但所承擔的風險卻小很多。此外,我們也無法確定比特幣一路長紅,又或是像2017、2018那樣暴跌。假設2021年,比特幣下跌70%,那會上圖會怎么變化?

可以看到,萬一2021年發生黑天鵝事件,導致比特幣下跌70%,那么從2018年開始全倉比特幣的投報率是-25.7%,且這是四年的總投報率,相當于一年賠掉6.4%,這樣還不如在銀行定存。即使是2019年才開始全倉比特幣的投資人,其投報率也只剩下134%。僅比2xBTC+放貸高出18%,但倉位的曝險程度極高。相反的,如果使用杠鈴策略分散風險,那么在2019年投報率僅下跌0.1%和-3%,而總投報率分別約是60%、116%,相當于每年有約15%和30%的投報率。這就是杠桿策略的優勢,在黑天鵝事件發生時可有效控制損失,但在牛市時依然可以維持良好績效。子帳戶方便管控風險

對希望做好風險控管的投資人而言,FTX還有額外好用的工具:子帳戶。子帳戶創建功能,讓用戶只需要在一帳號中創建子帳號,就能將不同資產分開管理。子帳號之間的資金是獨立的,如此一來,投資人就可以將交易股權通證和加密貨幣的帳號分開,如此一來,不但能更好管理資產,控制風險,同時對于報酬也更一目了然。現貨杠桿交易則是可讓用戶抵押現貨,借入另外一種資產。以上方的例子來說,假設用戶買入了比特幣現貨,那么預計比特幣跌幅不會超過70%,那么用戶就可以抵押比特幣借出穩定幣,并將資金用在其它投資,像是DeFi挖礦,加大收益。這就是現貨杠桿的好處,提升用戶資金使用效率。但筆者提醒讀者,抵押比特幣借出資產也會收取利息,所以其它投資的收益需大于利息,才會獲利。此外,也需要注意到風險管控,現貨交易、DeFi挖礦等投資雖然可獲得高獲利,同時風險也較高,若是對投資商品不理解,或是風險承受較低的投資人,不建議使用現貨杠桿。投資像開車,不需要當賽車手才能抵達目的地

每個人的風險承受能力不同,上圖是以最保守的90/10配置固定收益和比特幣,如果風險承受度稍高的投資人,也可以用80/20配置,甚至可以在保守配置上加上資金費率套現,增加收益。2017年底,比特幣從高點19,891美元僅花了八周,就下跌至6,000美元,相當于下跌約70%,時間回到一年前,實體經濟出現流動性危機時,比特幣在兩天內下跌超過50%,試問投資人可以承受在短時間內,獲利都回吐嗎?更何況,不是所有人都有如此高的風險承受能力,因此,將資金以杠桿策略配置,加強配置的反脆弱性對有一般人就顯得相當重要。杠鈴策略的精髓并非尋求「收益極大化」,而是加強反脆弱性,先求降低損失,再求有限部位創造更高效益。在投資上,只要杠鈴策略運用得宜,便可以創造穩定性更高的投資組合,同時保有主動積極的凸性效應。

Tags:加密貨幣比特幣FTXBTC加密貨幣交易違法嗎波場幣和比特幣的區別在哪里GameStop tokenized stock FTXSBTCCURVE

BTC行情分析 比特幣的消息已經被各種NFT,DeFi甚至ETH的消息淹沒,這是一種極其好的現象,因為當比特幣不再吸血,也不再大跌,而是平穩地震蕩時.

1900/1/1 0:00:00本文來自TheBlock,原文作者:FrankChaparro、RyanToddOdaily星球日報譯者|余順遂Coinbase在上周直接上市后,在整個交易領域掀起了軒然大波.

1900/1/1 0:00:00據Uniswap官方數據顯示,Uniswap單周交易量首次突破100億美元,創歷史新高。 這也算是屬于去中心化交易所歷史性的時刻,雖然目前Uni的價格沒有發生太大的變化,但當去中心化交易所逐漸出.

1900/1/1 0:00:00昨天對不少圈內的老玩家來說又是一個喜大普奔的好日子,知名的DeFi項目AMPL發空投代幣,我其中一個地址獲得了280個空投代幣,按當時的價格來算價值7人民幣左右,比當時uni空投的價值還要高.

1900/1/1 0:00:00據Bitcoinwin數字貨幣平臺行情顯示,比特幣在昨日午后放量上攻突破62000一線壓力位,直沖至目前最高的64500,目前行情運行在62700附近.

1900/1/1 0:00:00不久前Vitalik發了一篇題為《為什么分片棒棒噠:揭開技術屬性的神秘面紗》的文章,從技術上深入淺出地講解了以太坊分片提供的特定屬性和付出的犧牲.

1900/1/1 0:00:00