BTC/HKD+0.07%

BTC/HKD+0.07% ETH/HKD-0.47%

ETH/HKD-0.47% LTC/HKD-0.17%

LTC/HKD-0.17% DOT/HKD-0.48%

DOT/HKD-0.48% ADA/HKD-0.04%

ADA/HKD-0.04% SOL/HKD-0.93%

SOL/HKD-0.93% XRP/HKD-0.1%

XRP/HKD-0.1% DOGE/US+0.28%

DOGE/US+0.28%

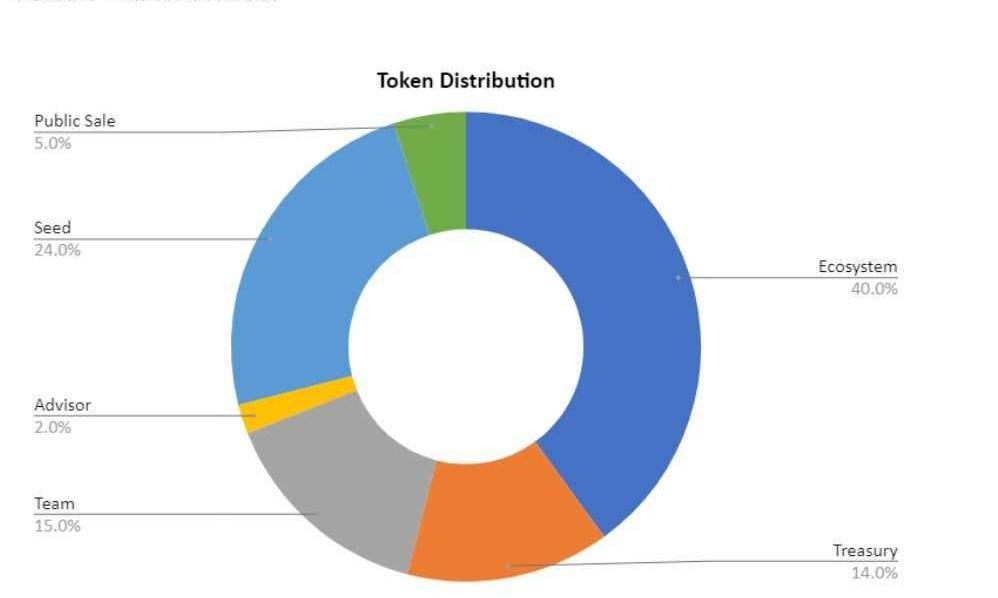

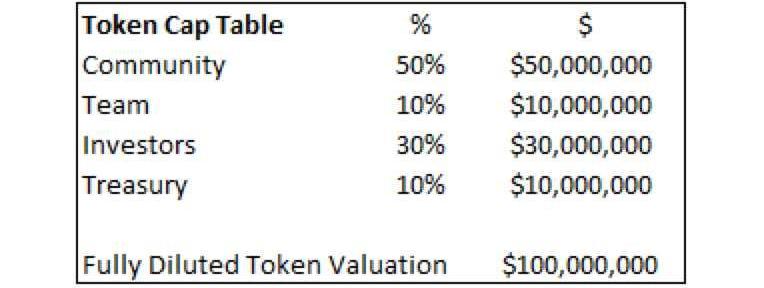

token經濟學通常與其餅狀圖分配相關,其代表了團隊、投資者、財庫和社區之間的token百分比分配情況。這些數字通常是根據非token投資者分配基準以及團隊和投資者之間的雙邊談判確定的。

當一個正融資的項目確定向現有或未來的股權投資者提供多少百分比的token時,token分配就變得略微復雜。現今市場上還沒有一個標準框架來指導創始人如何給各個部分進行token分配,經常會導致團隊和各類投資者之間的token分配不當。本篇文章中,我們將介紹:1.累積價值2.只在token上累積價值3.在股權持有的token上累積價值4.token和股權上都累積價值5.結語一、累積價值

在研究累積價值相關的內容前,讓我們先試著理解股權和token之間的關系。到目前為止其分類模型有:-token上的累積價值-股權持有的token上的累積價值-token和股權上都累積價值這里的關鍵點是累積價值;一個協議的價值取決于它的累積價值。任何代表未來收入的指標(交易量,用戶數量)都可以被視為價值驅動因素,只要由該指標轉換的未來收入將累積到該協議。如果一款游戲對二級市場的交易收取5%的費用,而這些收入是由token持有者應得的,那么token持有者可以集體投票決定如何使用這些收入:-對協議再投資(營銷、招聘、新產品等)。-將收益分配給token持有者(token回購、入股等)。因此,token的固有基本價值主要由通過業務基本收入累積的價值驅動。這個價值可以以任何貨幣的形式(包括token發行人的token)累積。同樣,如果一個去中心化交易所擁、有100億美元的日交易量,但交易費用僅作為股權的收入,那么該DEX的治理token幾乎沒有價值。另一個例子,一個DEX有100億美元的日交易量,但目前還不收取任何費用,因為該交易所通過補貼費用來刺激增長,從而實現自由交易。如果交易所決定其收取的費用只歸股權所有,那么該交易所的治理token沒有內在價值。每個token的核心價值驅動因素是其核心業務的基本面。與股權相比,token應獲得的價值百分比決定了其基本估值。基本估值方法可能比這更復雜(如現金流貼現法),也有許多例外(基于資產的估值),但在更高水平上,收益=累積的價值是經驗法則。在傳統金融市場(股票、債券、大宗商品、外匯),大部分投資資金由機構投資者管理,這些機構投資由專業人士負責分析證券和管理資金。機構投資者會建立復雜的模型對每一項可交易資產進行估值,并根據他們的假設和一段時間內的市場情緒,推斷出一個反映公司基本價值的估值區間。然而,在加密市場中,大部分投資資金由散戶投資者管理,他們不像機構投資者那樣優先考慮基本面因素(就像Dogecoin、Shiba、LunaClassic和NFTpfp一樣)。因此市場,加密市場可能不會像傳統金融市場一樣快速反映基本面,但鑒于越來越多資本流入加密市場,預計這種情況將會在未來2、3年內發生改變。

去中心化交易平臺Slingshot官推疑似被盜,發布虛假空投信息:6月20日消息,去中心化交易平臺Slingshot官方Twitter賬戶疑似被盜,發布虛假官網鏈接,表示用戶可申領空投代幣SLING。目前對應虛假官網鏈接與ForesightWiki收錄的真實官網鏈接不同。[2023/6/20 21:48:43]

二、只在token上累積價值

讓我們設想這樣一個情況:創始人為股權融資,并計劃推出一種治理token,用于獎勵和激勵積極的協議參與者。治理token給積極的協議參與者有所有權的感覺,目的是進一步加強他們的忠誠度、留存率和體驗。這可能是一個最吸引人玩家的游戲獎勵方式,DEX或借貸平臺獎勵提供鎖定流動性的用戶,去中心化社交網絡平臺獎勵最優秀的內容創造者,區塊鏈獎勵網絡驗證者。token獎勵也可被視為一種用戶獲取/留存的工具。為了鼓勵協議參與者獲得并長期持有token,token的設計應該采取由未來業務成功來驅動代幣價值的方式。如果所有的收益都歸股權而不是token,那么是什么驅動了代幣價值?為什么主動協議參與者要持有token,而不是立即出售。理性的參與者不會想持有一個除了memetoken之外一無是處的token,因為他們知道這些token最終會被拋售。這也給該協議聲譽帶來了不好的影響,因為大多數加密參與者都會檢查他們使用的協議價格,并將價格持續下跌視為走弱或危險信號的標志。鑒于token的供給將不斷增加以獎勵參與者,如果沒有需求端來平衡代幣供給端的增長,token最終將下跌。因此,創始人可以考慮將價值累積到token。這樣,給予參與者的token激勵除了反映協議未來發展之外,還會有相對較高的價值,持有者不會輕易出售token,用戶會轉化為忠實用戶,忠實用戶轉化為布道者。然而,如果所有價值都累積到token,是什么推動股權的價值?更重要的是股權投資者的股權會變得一文不值嗎?股權(即使仍然對代幣實體具有權力)或多或少將變得毫無價值,為了給開發者提供應計價值和經濟設計的靈活性,股權投資者應該在現有股權的基礎上獲得token。但是,現有股權投資者應該收到多少百分比的token呢?如果一個pre輪投資者從100萬美元投資中獲得10%的股權(投資后對股權估值為1000萬美元),他們是否也應該獲得10%的代幣分配?答案是不,他們應該獲小于10%的分配,8%、5%或是3%:-過去和未來股權融資情況-token分配的財庫百分比-token分配的社區百分比-token公開出售

NFT碎片化流動性協議Fracton Protocol交易額突破30億美元:金色財經報道,NFT碎片化流動性協議Fracton Protocol在推出其睡不好hiNFT代幣系列10個月后,交易額已突破30億美元。Fracton Protocol通過將高價值的NFT系列(比如“無聊猿”BAYC和CryptoPunks)分解成小部分的NFT,使任何人都可以擁有和交易它們,截至目前該協議已支持“分解”25個藍籌NFT項目。(nftplazas)[2023/4/16 14:06:51]

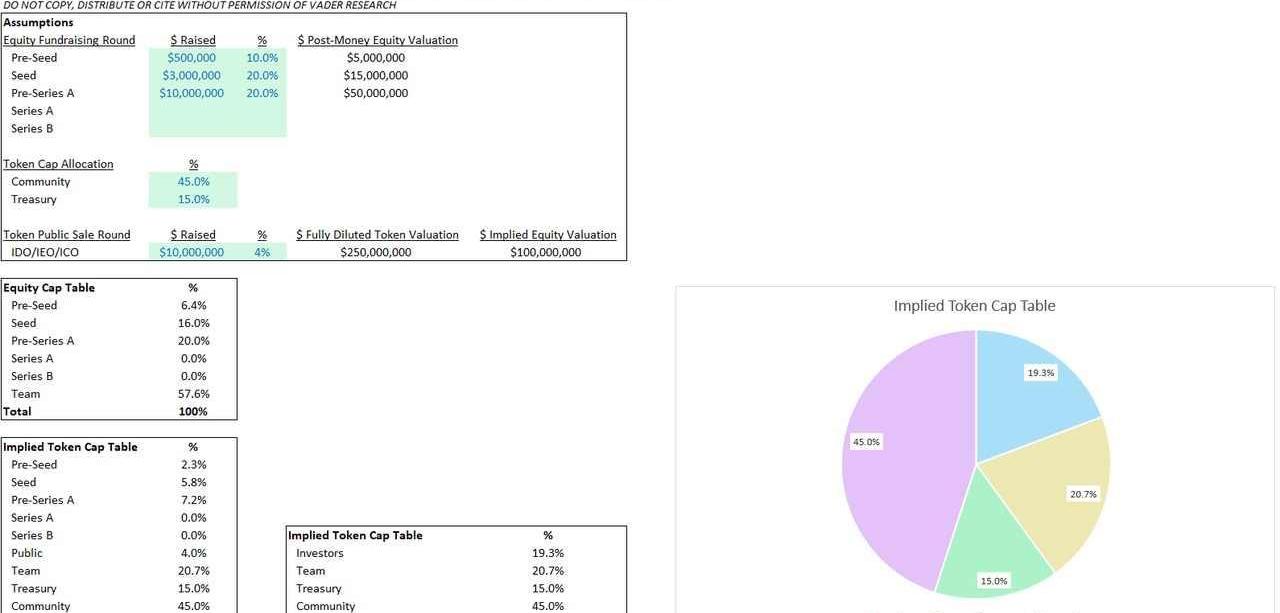

我們建立了一個模型,根據上面列出的假設計算token分配比例表。表格標綠的部分表示假設的融資情況,創始人和投資者可根據真實情況進行融資金額填寫,以獲得一系列隱含的token比例分配數值。點擊下載該模型。點擊這里觀看視頻。為什么確保token比例與股權比例匹配很重要?任何分配不當都可能令團隊、投資人和社區失望。創始人和投資者應該有一個如何正確分配token的框架和模型。該模型模板旨在成為未來token分配比例的標準框架。固定token供應比例分配不同于股權比例分配。每當團隊進行融資時,就會憑空產生新股,從而稀釋現有股東股份。另一方面,每當團隊融資時,不會憑空產生新的token——token是從其協議的有限儲備中給出的。三、在股權持有的token上累積價值

德卡銀行、興業銀行、花旗銀行共同選擇Metaco為機構客戶開發數字資產:金色財經報道,德國德卡銀行與法國興業銀行和花旗銀行共同選擇瑞士的Metaco為機構客戶開發數字資產。德卡銀行管理著3600億歐元(3900億美元)的資產。在獲得監管批準之前,總部位于法蘭克福的DekaBank將利用Metaco的托管技術和協調平臺Harmonie來處理其加密托管和資產管理業務。(CoinDesk)[2023/1/31 11:38:29]

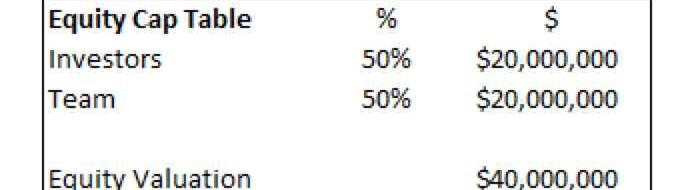

方法2與方法1共享相同的價值應計模型,但token由股權完全擁有。這類似于SkyMavis和AXS代之間的結構關系。由于價值直接累積到token而不是股權,該方法背后的原理是股權從其token的所有權中獲得價值。使得token和股權之間的激勵保持一致。有兩種方法可以應用此模式:-投資者同時持有股權和token-投資者只持有股權投資者同時持有股權和token投資者同時持有股權(token所有權驅動其價值)和token,其問題在于,投資者基本上是在雙重投資token——持有的token所有權高于他們的股權所有權。讓我們假設投資者持有50%的股權,其余股份由團隊持有。

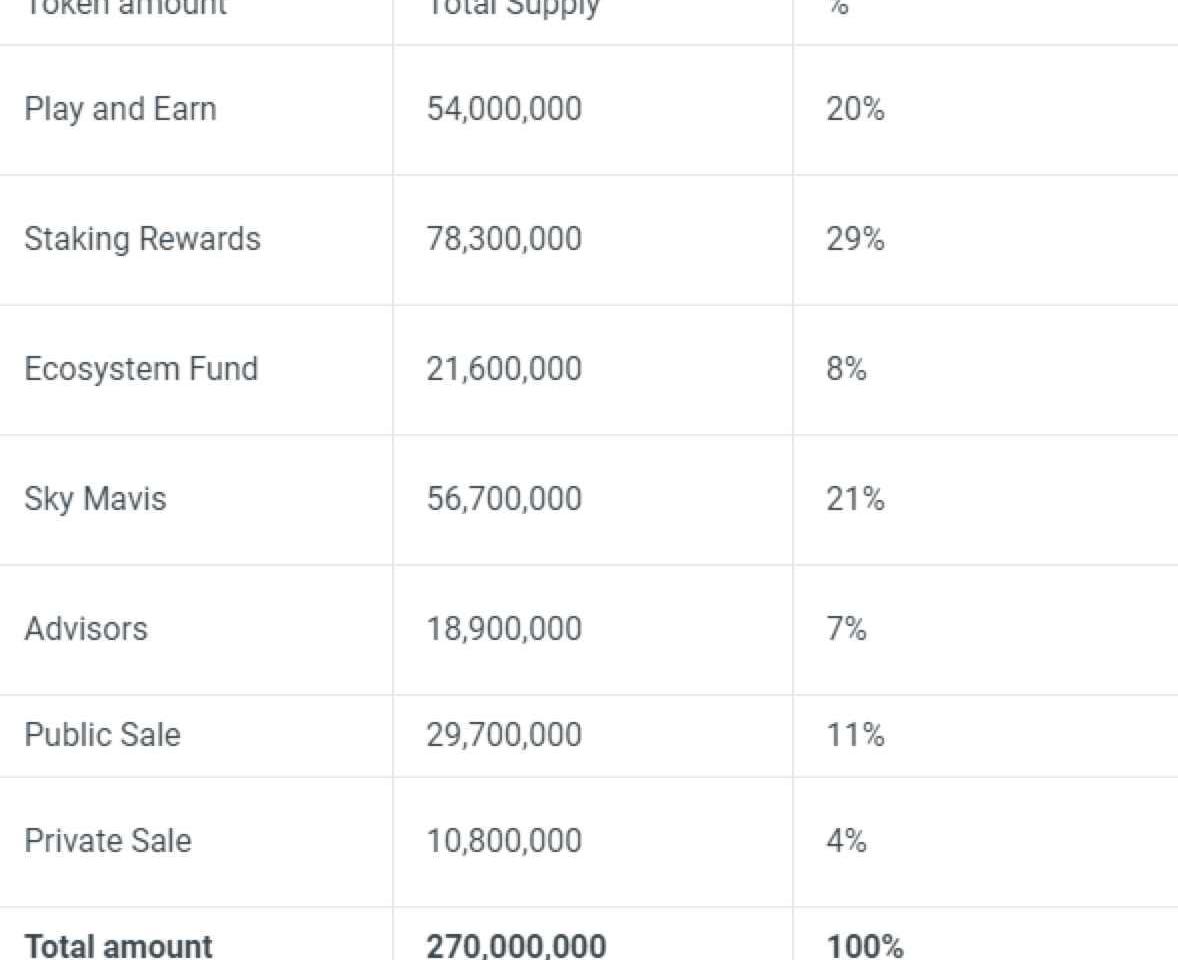

讓我們假設token分配如下圖,其中投資者擁有20%。記住,20%分配給了團隊股權,而不是創始人和員工。

CoinDCX Ventures計劃在2023年部署5億盧比用于投資:金色財經報道,印度加密貨幣獨角獸 CoinDCX 旗下風投部門 CoinDCX Ventures 宣布將在 2023 年部署 5 億盧比(約合 605 萬美元)投資可擴展平臺、開發者工具和 DeFi 等加密垂直領域,旨在推動 Web3 采用和創新。此外,該風投還將尋找在 Web 3 平臺上提供更簡單的類似于 Web 2 平臺的用戶體驗的初創企業進行投資。CoinDCX Ventures 早期專注于投資 GameFi 和 DEX,主要進行早期階段和 A 輪階段投資。(thehindubusinessline)[2022/12/26 22:09:01]

假設股權持有的token(價值2000萬美元)按比例分配給股東(投資者、創始人、員工);投資者最終持有30%的token(20%直接通過token,10%間接通過股權)。

因此,團隊(創始人和員工)最終被分配到10%的token比例。假設價值只累積到token,這對其團隊來說很糟糕,因為他們最終分出的token比他們根據股權比例上應分配的更多。舉例SkyMavis和AXStoken是一個例子,其價值累積到由股權持有的token,但股權投資者也獲得了token。投資SkyMavis的早期風投公司獲得了AXStoken分配——創始團隊21%的AXS歸股權所有,而不是直接歸團隊所有。我們不知道股權、token是如何分配的,但假設它們是按比例分配給股東。

被馬斯克解雇的Twitter高管或獲得1億美元的離職賠償金:10月29日消息,薪酬數據和分析公司Equilar估計,根據之前披露的條款,前推特CEO Parag Agrawal可能會收到5740萬美元,其中包括5640萬美元的加速歸屬股權。離任的CFO Ned Segal的離職補償總額可能為4450萬美元,包括4380萬美元的加速歸屬股權。(金十)[2022/10/29 11:55:56]

私募投資者只獲得了4%的token,我們不知道投資結構的細節。很可能是風投得到的token分配比他們的股權比例要小,或者有些風投甚至沒有得到任何分配。總的來說,只要平衡好比例,這可能不是一個很差的結構。在SkyMavis的情況下,股權投資者可能也獲得了SkyMavistoken,如RON。四、token和股權上都累積價值

這種情況下,我們的想法是在股權和token之間分享價值。應用這種方法的方式很多。token占有整體價值累積的一小部分或很大一部分。這完全取決于商業模式、產品和行業。讓我們看看像FTX和Binance等CEX的模式——擁有FTT和BNB的用戶可以享有交易費用折扣。這些token的內在價值是由交易所業務推動的,但與我們討論的前兩個模型不同,其整體價值中只有一部分(由開發人員決定)累積到token。

另一種方法是STEPN和Pegaxy的治理token模式。兩者的經濟模式與Axie相似——關鍵區別在于,在Axie中,用于支付孵化成本的AXS會自動燒毀。也就是當流通的AXS供應量通過孵化逐漸下降,玩家支付100美元的AXS進行孵化所創造的價值就會累積到AXS代幣持有者,從而流通的AXS供應量降低,導致AXS價格上升。然而在STEPN和Pegaxy中,用于支付孵化成本的治理代幣GMT和PGX不會自動銷毀,而是作為收入累積到股權公司。然后,開發人員可以決定銷毀多少治理token,或者通過在公開市場上購買治理token銷毀。假設一切都是平等的,從基本面角度來看,GMT和PGX都不是很完美的投資選項,因為沒有100%的收入累積。

五、結語

本文重點討論了融資團隊如何決定為token累積價值,以及理想的token分配模式。除此之外,還有其他的token比例分配形式,如什么是理想的財庫、社區、流動性池、股權分配以及理想的權益歸屬期。原地址

Tags:TOKKENTOKETOKENtybtokenISKRA TokenBitEnjoy TokenBusinessmanToken

NFT銷售收30%蘋果稅,“圖圈”與蘋果的雙向救贖?\"width=\"800\"height=\"453\"data-img-size-val=\"661.

1900/1/1 0:00:00簡介 "zk-Rollups"可能是今年最熱門的Web3流行用語。近期,隨著zk-Sync的v2.0"babyalpha"的主網上線,這種熱度已經達到峰值.

1900/1/1 0:00:000.為什么還需要看OptimisticRollup? a)OP還是ZK? 盡管Vitalik早在幾年前就認定了zkEVMRollup是未來,同時各家zkEVM(Scroll,zkSync.

1900/1/1 0:00:00空投的邏輯 發幣之前,空投是項目方吸引用戶的籌碼。發幣時,是項目方“免費”打造的一場營銷。從目前較少的樣本數進行不嚴謹統計來看,大方的項目方往往自身實力背景強勁,空投后代幣的價格也多有不錯的表現.

1900/1/1 0:00:00熊市漫漫,熱點分散。在缺乏明確投資機會的當下,本著“寧可錯付gas,不能放過大毛”的原則,我將視線與精力投向了優質項目交互,說不定還能提前發現下一價值標的,是吧.

1900/1/1 0:00:00圖片來源:由無界版圖AI工具生成本周早些時候,我寫了一篇關于NFT游戲設計困難之處的文章。然而,并不是每個游戲都應該被完美地打磨,或是遵循傳統的游戲智慧.

1900/1/1 0:00:00