BTC/HKD-0.55%

BTC/HKD-0.55% ETH/HKD+0.3%

ETH/HKD+0.3% LTC/HKD-0.49%

LTC/HKD-0.49% DOT/HKD+2.14%

DOT/HKD+2.14% ADA/HKD+0.85%

ADA/HKD+0.85% SOL/HKD+3.87%

SOL/HKD+3.87% XRP/HKD+0%

XRP/HKD+0% DOGE/US+0.54%

DOGE/US+0.54%1.介紹

在這篇文章中,我們將分析在DeFi借貸協議的背景下,針對衍生資產價格的預言機的現有假設。具體來說,我們將討論為什么使用基礎資產(underlyingasset)的價格作為衍生資產的喂價,通常是一種應該避免的壞做法。鑒于這種做法的普遍性,我們認為這是一個及時和重要的問題。我們將重點討論兩種類型的衍生資產:跨鏈資產和流動性質押衍生品。然而,類似的分析也可以泛用為任何類型的衍生資產。這篇文章分為三個部分:跨鏈資產、流動性質押衍生品和總結性思考。2.跨鏈資產

當一項衍生資產以基礎資產作為代理進行定價時,有一個基本的假設:這兩種資產在一段時間內將遵循相同的價格軌跡。而一般來說,情況就是這樣。如果一切運作正常,基礎資產價格應該密切跟蹤衍生品的價格。然而,當事情不按預期進行時,這一假設就會被打破,在跨鏈資產的案例中,這種情況經常發生。讓我們探討一個例子來了解原因。假設我們有bridgedETH,即不同L1鏈上的ETH的跨鏈版本。在正常情況下,每個bridgedETH由鎖定在以太坊的一個智能合約上的ETH支撐(基于1:1的比率錨定)。然而,這些正常情況并不總是成立。特別是,正如已經發生過的幾次情況,跨鏈可以被利用,導致基礎資產被盜。舉個例子,讓我們假設這正是發生在我們的bridgedETH上的情況,攻擊者利用了跨鏈并能夠竊取支持bridgedETH的所有ETH。那么,這將如何影響使用ETH價格作為bridgedETH的代理的借貸協議?從根本上說,這意味著該協議對每個bridgedETH的估值為1ETH,而其真實價格為0ETH。這就使協議出現了以下的漏洞:它允許攻擊者使用bridgedETH作為抵押品,從協議中竊取資金。任何攻擊者都能夠以0的價格從市場上購買橋接ETH,并將其作為抵押品存入協議其他資產。這種類型的攻擊已經被用于不同的實時協議。它阻礙了清算的正確運作。當bridgedETH的市場價格從1ETH跌至0ETH時,一些使用bridgedETH作為抵押品的頭寸應該變得可以清算。然而,鑒于協議仍然將每個bridgedETH估值定為1個ETH,這些頭寸不會成為可清算的對象。如果使用一個強大的預言機,這些頭寸是否真的會被清算是另一個有趣的問題,最終將取決于bridgedETH的市場價格下跌的速度。然而,這種分析不在本篇文章的范圍之內。重要的一點是,在脆弱的預言機機制下,這些頭寸甚至不會成為可被清算的壞賬。作為這個問題的潛在解決方案,Aave正在考慮接入Chainlink的Proof-of-reserve(儲備金證明)喂價。在宏觀上,這些喂價將允許Aave驗證支持跨鏈衍生品的基礎資產確實存在。雖然這可能是一個可行的解決方案,但其實施的細節仍然很少,無法進行全面評估。此外,這個解決方案不能很好地處理一些特殊情況。例如,基礎資產可能變得無法訪問或「失效」,這意味著合約中的一個錯誤永遠鎖定了合約中的基礎資產。在這種情況下,基礎資產實際上是存在的,所以不會有儲備證明的問題。然而,如果基礎資產不能被收回,衍生品將毫無價值。市場價格很可能會反映出這一點,這將使該協議出現上面所探討的漏洞。雖然這是一個低概率事件,但在評估解決方案的時候應該考慮到這一點。3.流動性質押衍生品(LSD)

Arkham:Circle在昨夜鑄造了1.4億美元的USDC,并代表一個大買家將其轉移到Coinbase:金色財經報道,據Arkham在社交媒體上稱,昨夜發生了一些大動作,其中,Circle鑄造了1.4億美元的USDC,并代表一個大買家將其轉移到Coinbase。另外,以太坊基金會向Kraken轉移了1.5萬個ETH,或約3000萬美元。他們仍然持有超過32萬枚ETH。[2023/5/7 14:47:32]

當使用基礎資產的價格作為衍生資產的代理時,LSD會受到與跨鏈資產相同的脆弱性的影響。鑒于我們已經在上一節中談到了這些問題,讓我們來看看DeFi中專門針對LSD的更復雜的案例。在進入具體問題之前,我們值得簡單探討一下LSD的工作原理。正如它的名字所示,LSD是抵押基礎資產的可流動證明。在這種情況下,流動性質押協議的工作方式如下:它從用戶方接收要被抵押的資產它將這些資產委托給一些驗證者(節點)它向用戶返回被抵押資產的證明(可流通的):即LSD當用戶想要提取基礎資產時(將LSD換為流通資產),協議的工作過程如下:它從用戶方收到LSD它使用贖回率計算出應該向用戶歸還多少基礎資產。贖回率是LSD供應與基礎資產的比率(即它表明每個LSD所代表的基礎資產數額)。它解除了必要的基礎資產的質押在釋放期過后,用戶便可以認領資產在這個背景下,讓我們回到價格問題。目前一些協議使用的計算LSD價格的方式是將基礎資產的價格及贖回率都納入考量標準,計算方式如下:

Tether、Bitfinex 和 Hypercore 支持的 Holepunch 推出點對點即時消息應用:金色財經報道,Tether、Bitfinex 和 Hypercore 支持的、用于構建點對點應用的完全加密平臺 Holepunch 宣布推出免費的點對點即時消息應用 Keet Mobile,Keet Mobile 將把控制權交還給人們,與桌面版類似,Keet Mobile 基于完全開源的點對點技術棧 Holepunch 技術。

目前 Keet Mobile alpha 初始版本將僅限于短信發送,但計劃在幾個月內支持音頻或視頻通話功能。Tether 首席技術官兼 Bitfinex 首席技術官 Paolo Ardoino 也是 Holepunch 首席安全官。[2023/1/30 11:37:00]

其中:

通過將贖回率納入計算,這種方法解決了上一節所探討的情況,即基礎資產可能被盜。例如,如果基礎資產被盜,將被反映在贖回率上,因此,價格也將受到影響。那么,這種方法有什么問題呢?讓我們用以下例子來探討這個問題。在這個例子中,假設我們有一個名為stakedATOM的ATOM的LSD,其工作方式與我們上面描述的LSD的方式類似,并且有一個21天的釋放期。使用上面描述的定價方法,stakedATOM的價格計算方式如下:

特拉華州法官:參議員致信法庭不會影響FTX的司法裁決:金色財經報道,特拉華州法官約翰多爾西周三在法庭聽證會上表示,來自四名美國參議員的兩黨信件是對FTX破產程序的“不恰當”干預,但不會影響司法裁決。這封來自 John Hickenlooper (D-Colo.)、Thom Tillis (RN.C.)、Elizabeth Warren (D-Mass.) 和 Cynthia Lummis (R-Wyo.) 的信函對律師事務所 Sullivan & Cromwell 是否有能力公正地代表這家加密貨幣公司的新高管提出質疑并呼吁任命一名獨立審查員進行調查FTX破產案件。[2023/1/11 11:06:51]

其中:

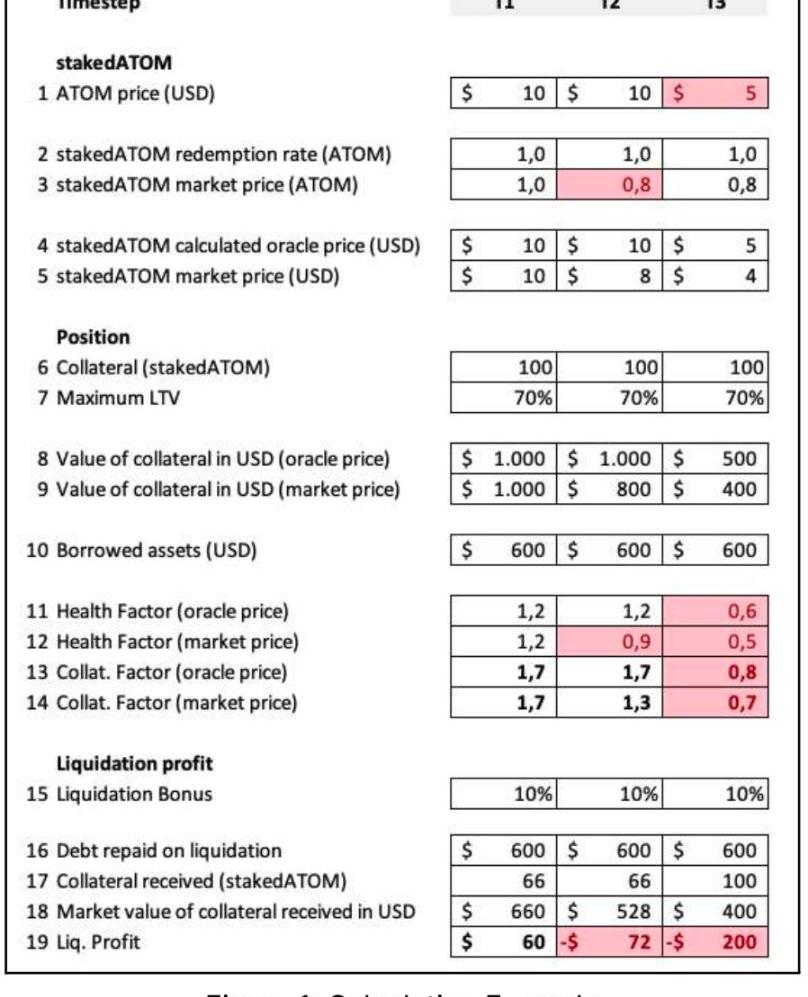

這種方法有一個基本問題:stakedATOM的實際市場價格可能與上面探討的計算價格有出入。這是因為,雖然當stakedATOM的市場價格高于計算價格時,存在一個套利機會,但當stakedATOM的價格低于計算價格時,就不是這樣了。換句話說,雖然stakedATOM的市場價格在上行方面有一個硬掛鉤,但在下行時卻不存在了。為了了解原因,讓我們來探討一下這兩種情況下的套利機會是如何運作的。上漲的情況如下:假設贖回率為1ATOM/stakedATOM。市場價格是1.1ATOM/stakedATOM。一個套利者可以質押1ATOM,并收到1stakedATOM,然后在市場上賣出該stakedATOM并獲得0.1ATOM的利潤。上述情況會發生,直到套利機會不再存在。這種機制保證了市場價格將傾向于有一個等于計算價格的上限。然而,價格下行時,情況并不是這樣的,其原因是21天的釋放期打破了套利機會。以下是另一個例子:假設贖回率為1ATOM/stakedATOM。市場價格是0.9ATOM/stakedATOM。如果沒有釋放期,套利者可以在市場上用0.9個ATOM買1個stakedATOM并解除質押ATOM,取回1ATOM,其利潤為0.1ATOM。然而,釋放期為21天,所以不存在立即套利的機會。所以,對于價格上升來說這存在一個「硬掛鉤」,而對于價格下降來說卻是一個「軟掛鉤」。這種軟掛鉤意味著,從長遠來看,市場價格應該趨向于跟隨贖回率。但在短期內,stakedATOM的價格沒有一個真正的下限。這不僅僅是一個理論上或抽象的發現,在現實中,我們已經看到了這一點,例如臭名昭著的stETH脫錨事件和其他LSD,如stLUNA。基本上,當有足夠多的人想要提出LSD而不想要等待釋放期時,價格就會趨向于向下「脫鉤」。對于使用計算出的價格作為LSD的預言機喂價的借貸協議而言,上述波動可能會導致資不抵債。讓我們來看看下面的例子來了解這種情況是如何發生的:假設我們在DeFi借貸協議中擁有下述倉位:一位用戶存入了100個stakedATOM作為抵押品,其最高貸款利率為70%該用戶使用stakedATOM作為抵押,借出了價值600美元的其他資產現在讓我們探討一下下圖中T1、T2和T3時間節點中倉位是如何變化的:

PancakeSwap 推出智能路由功能,可跨多個流動性池執行交易:11月25日消息,去中心化交易平臺PancakeSwap推出智能路由功能,可連接AMM和StableSwap以提供更好的流動性和定價。當前PancakeSwap上的StableSwap僅支持BUSD和HAY之間的交易,未來將添加更多交易對及流動性池。[2022/11/25 20:45:31]

在T1中,stakedATOM的市場價格(第4行)完美反映了計算出的預言機價格(第5行),所以一切都運行順利;具體來說,健康系數(Collateral*Max.LTV/Debt)和抵押品系數(Collateral/Debt)都高于1,所以這個賬戶是健康并且超抵押的;在T2中,stakedATOM的市場價格偏離了贖回率(也因此偏離了預言機價格)。具體來說,雖然贖回價格是1ATOM,但市場價格是0.8ATOM(有20%的偏差);這種情況下有幾個部分值得詳述:用stakedATOM的市場價格計算的健康系數(第12行)不再高于1,意味著用市場價格衡量的頭寸是不健康的,應該是可以清算的。然而,考慮到協議使用的是預言機價格,而預言機價格并沒有改變,使用預言機價格計算的健康系數(第11行)仍然與T1中的完全相同,并且高于1。因此,該頭寸無法被清算。請注意,在這一點上,對清算人來說,該頭寸的清算已經無利可圖(見最后一行)。這是由于協議根據預言機的價格計算要支付給清算人的。stakedATOM抵押品的數量,而預言機的價格被高估了。如果預言機使用的是市場價格,那么這個頭寸是可以清算的,在這個時候清算是有利可圖的。雖然這種情況并不理想,但考慮到應該清算的頭寸并沒有清算,這并不是很糟糕,因為該頭寸仍有償付能力。換句話說,它仍然是過度抵押的(抵押系數高于1)。在T3中,市場價格和贖回率之間的偏差與T2相同,但ATOM的價格從10美元降至5美元。這實際上會導致一個無力償還的頭寸,因為它不會被清算,現在抵押率已經降至1以下。從根本上說,這種預言機方法的問題在于,即使一切都在按計劃進行,沒有發生價格操縱,系統也會變得無力償還,正如上文所探討的那樣。4.總結性思考

Coinbase尋求對FTX 1500萬美元存款的索賠:金色財經報道,Coinbase將參與FTX破產程序,以尋求對該交易所1500萬美元存款的索賠。Coinbase將沖銷其風險投資部門在FTX的投資。Coinbase在FTX的敞口對其資產負債表來說并不重要。(金十)[2022/11/12 12:53:47]

預言機是DeFi借貸協議的核心。它們是如此重要,以至于它們往往決定了整個協議的未來。一個不健全的預言機可能會使價值數百萬美元的資產面臨風險,這就是為什么我們花了這么多時間分析預言機的實現。通過這篇文章,我們希望能對衍生資產的預言機的使用情況有所了解。特別是,我們已經表明為什么一些常用的做法并不理想,應該避免。這篇文章的目的并不是要阻止衍生資產的上市,因為我們知道它們是一些可以作為抵押品的最佳資產。我們的目的是不鼓勵這些衍生資產上市時使用不夠穩健的預言機,這可能導致最壞的結果。我們知道,衍生資產的流動性往往比它們的基礎資產要差,這使得專門為它們建立健全的預言機制很困難。然而,我們認為這不應該成為使用非穩健預言機的借口。我們強烈鼓勵協議在使用非穩健預言機之前,等待流動性的建立和針對特定資產的穩健預言機的開發。原地址

相關閱讀: ArthurHayes:SBF,白人男孩反饋上周,我描述了SamBankman-Fried是如何成為一個“正確的白人”.

1900/1/1 0:00:00FTX的危機,不僅讓客戶「陷入困境」,投資人也遭受重創,FTX最高估值為320億美元,累計融資達到18億美元,其中不乏國際頂尖風投機構,其中誰是主要的「冤大頭」?福布斯握有一份FTX股東名單.

1900/1/1 0:00:00編者按:針對路透社關于對包括幣安創始人在內的高管提起刑事訴訟報道一事,幣安回應稱,現在他們正在攻擊我們令人難以置信的執法團隊。幣安擁有可以說是業內最強大的安全和調查團隊.

1900/1/1 0:00:00隨著幣安與FTX間戰局的深入,今日承受重壓的FTT在跌破了22美元關口后快速走低,截至14:35左右暫報16.97USDT,24小時跌幅達23.07%.

1900/1/1 0:00:00在本文中,我將分享我對414個加密空投的分析。我想知道我們是否能從空投中賺到錢。 數據集 我使用的數據集是:https://coinmarketcap.com/airdrop/在進行這項分析的節.

1900/1/1 0:00:002020年加密衍生品交易巨頭BitMEX式微后,FTX等CEX接棒衍生品交易,或許也正因如此,在FTX此輪崩潰過程中,去中心化交易所尤其是鏈上衍生品項目大放異彩.

1900/1/1 0:00:00