BTC/HKD+0.47%

BTC/HKD+0.47% ETH/HKD+1.45%

ETH/HKD+1.45% LTC/HKD+1.05%

LTC/HKD+1.05% DOT/HKD+3.46%

DOT/HKD+3.46% ADA/HKD+1.17%

ADA/HKD+1.17% SOL/HKD-0.41%

SOL/HKD-0.41% XRP/HKD-0.13%

XRP/HKD-0.13% DOGE/US+1.14%

DOGE/US+1.14%一.投資決策三要素

投資方法紛繁龐雜,但萬變不離其宗,影響最終收益的因素,脫不開三個方面:勝率、賠率、倉位,通俗來說:勝率:這一項投資,贏面有多大?有多大的把握盈利而非虧損?勝率決定了一項投資最終賺錢的概率有多大。賠率:如果可以賺錢,可以獲得多高的收益率?可以賺多少倍?賠率決定了收益率的高低。倉位:需要在這項投資上投入多大倉位的資金?倉位很大程度決定了最終絕對收益的大小。絕大部分熱衷于短期投機炒作的人,只會局限地關注高賠率,片面癡迷于撞上百倍的機會。殊不知,高賠率往往意味著高風險,而高風險又往往意味著投資者在心態上不敢重倉位投入,最終結果就是,即使押中了高賠率的機會,絕對收益依然有限,而且能不能穩拿到百倍無疑也是個問題。因此,好的投資策略,應該是尋求這樣的要素組合:足夠高的勝率,中等偏上的賠率,足夠重的倉位。那如何提高投資決策的勝率?如何找到中等偏上的賠率機會?如何投入合適的倉位買入?基于最近一輪牛熊的得失復盤和持續反思,我總結了一套加密市場的“五維投資法”。這五維分別為:1.賽道2.周期3.競爭4.價格5.策略并由這五個維度,經反復實踐復盤,總結了一套系統可執行的方法。二.加密市場的“五維投資法”

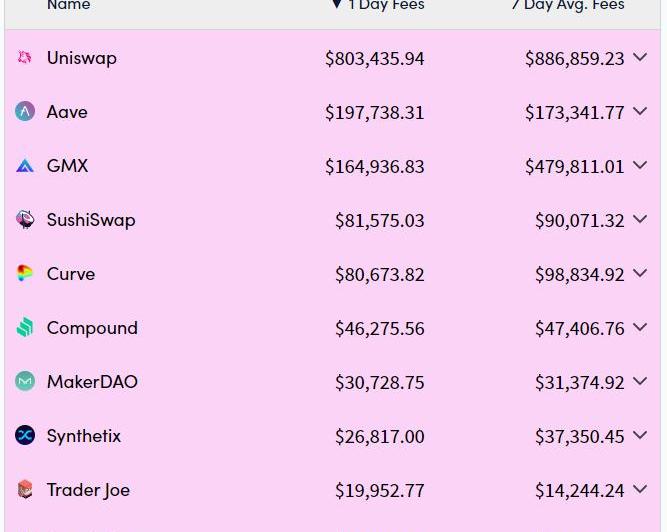

所謂“五維投資法”,就是從賽道、周期、競爭、價格、策略五個維度出發,去挖掘和評估一項投資機會,系統性地提升投資決策的勝率、賠率,并在此基礎上,更好地評估在一項投資里應該投入多大的倉位,從而最終獲得較高的絕對收益。“五維投資法”具體可以提煉為以下投資決策五個步驟。1.選賽道作為一場概率游戲,投資就像釣魚。如何釣到更多的魚?如何釣到更多的大魚?首先不在于有更好的釣魚技巧,重點在于:去魚多的地方,并且是大魚多的地方。在一個小河溝里,即使有最好的釣魚技巧,也不可能釣到大魚——大水才會有大魚,所以,首先必須要找到一條足夠大的河流,或者直接跳到大海里,然后,才可以談釣大魚的技巧問題。同樣的道理類比到投資,要想找到足夠大、足夠好的機會,首先就需要找到足夠好的賽道,因為貧瘠狹窄的賽道,不可能跑出千里馬。那怎樣的賽道才算好賽道?什么樣的賽道才可能跑出千里馬?可以從以下幾個維度評估:1)賽道的厚度賽道的厚度,即賽道利潤的豐厚程度。只有在厚厚的雪上,才可能滾出足夠大的雪球,也只有在一個利潤足夠豐厚的賽道里,才可能跑出千里馬和獨角獸。在CryptoFees網站上,可以看到鏈上協議手續費收入的排名,排名前10的項目,基本上被兩個賽道的項目瓜分了:DEX賽道(去中心化交易所,包含現貨交易和衍生品交易)和借貸賽道。原因就在于,這兩個賽道涵蓋了一個區塊鏈生態繁榮起來必不可少基礎設施:交易和借貸,交易解決了一個區塊鏈生態內資產的自由流轉問題,借貸則解決了資本利用率的問題,由此構建起價值互聯網的基礎應用組件,因此,這兩個賽道可以攫取一個區塊鏈生態系統內絕大部分的價值。同樣,若再把這兩個賽道相互比較,也同樣有優劣之分。DEX賽道面向的用戶交易需求更普遍、更高頻,因此DEX賽道的利潤又比借貸賽道更厚。通過CryptoFees數據可以看到,在手續費排名前10的項目里,DEX類占了7個,而借貸類則只占據了3個(Aave、COMP、MKR),就印證了這一點。

Bitfinex:市場可能仍處于牛市的早期階段:金色財經報道,Bitfinex Alpha最新的報告稱,市場可能仍處于牛市的早期階段。報告稱,盡管市場低迷,但比特幣當前的市場價格仍高于其實際價格 20,361 美元。Bitfinex 解釋說,這本質上意味著市場參與者處于盈利狀態,他們可能會持有自己的頭寸,因為總體而言,長期持有者自年初以來一直處于盈利狀態。

當比特幣在長期低于已實現價格后重新回到已實現價格之上時,這通常標志著新牛市的開始。該報告補充說,比特幣的價格反彈與牛市啟動之間的這種相關性是其歷史表現中的“值得注意的趨勢”。

隨著 11 月份 30 天簡單移動平均線 (SMA) 超過 365 天 SMA,可以觀察到新的比特幣錢包的創建。錢包創建量的增加通常與牛市開始同時或先于牛市開始,這表明加密貨幣很快可能出現積極的價格走勢。[2023/8/2 16:13:33]

在“DeFi之夏”里,DEX應用Uniswap和借貸應用AAVE最終都成為DeFi的頂流,原因就在于DEX和借貸是DeFi里利潤最厚的賽道,這兩個賽道即使沒有UNI和AAVE沒有跑出來,也會有別的項目跑出來成為DeFi頂流,因為只有肥水才能養出肥魚。2)賽道的寬度賽道的寬度是指賽道的可延展性和網絡效應的強弱。一個賽道的可延展性越強,就意味著這個賽道有足夠大的寬度,有更多的利潤延展空間;一個賽道的網絡效應越強,就意味著這個賽道里會有很強的馬太效應,更有可能成長出贏者通吃的巨無霸。舉例,同樣看DEX賽道,其寬度要比借貸賽道寬得多。從交易的資產品類上看,DEX可以從FT交易擴展到NFT交易,這從近期Uniswap推出NFT交易平臺可以看出來;從交易類型上看,DEX也可以從現貨交易擴展到豐富的衍生品交易,而隨著交易中杠桿需求的增加,DEX也很容易延展到借貸市場。相反借貸賽道在賽道延展性上,則沒有DEX賽道強。在網絡效應層面,DEX賽道天然具有網絡效應。隨著資產和交易需求的聚集,會帶來更好的交易深度,進而吸引更多的用戶,最終形成足夠強的馬太效應,大概率會出現巨無霸式的項目,而借貸賽道的網絡效應則比DEX賽道差很多,這些差異最終就會反映在整體項目市值上。3)賽道的長度賽道的長度是指一個賽道成長周期的長短。只有在一個具有足夠長成長周期的賽道,才更有可能通過長期持有策略獲得超額收益,同時也能夠降低潛在機會選擇成本。有些賽道是階段性的,甚至是短期的。舉一個非加密行業的例子:在傳統移動互聯網行業,第三方手機系統工具的賽道就是階段性的,因為早期安卓系統的不完善,給第三方開發商創造了分一杯羹的機會,但是隨著安卓系統的不斷完善,手機開發商也直接將很多系統工具內置化,使得這些手機系統工具的賽道悄然沒落了。但是電子商務賽道卻是一個足夠長期的賽道,從互聯網誕生之初,就出現了簡單的電子商務模式,而直到現在,電子商務賽道的發展依然如火如荼。在加密世界里,各種短期概念炒作性賽道朝生暮死的例子,就更加不勝枚舉了。4)賽道的核心度所謂賽道的核心度,主要看兩個維度:a.該賽道在技術應用上,是否利用了區塊鏈的核心技術優勢人們往往會夸大一項技術的潛力,比如在2000互聯網泡沫破滅前,人們曾幻想互聯網可以解決絕大部分現實問題,并做了很多跨越時代乃至不著邊際的嘗試,但這些嘗試最終都證明,互聯網并非萬能。任何一項技術都有其核心優勢,發揮其核心優勢并找到市場契合點,就可以無往不利。偏離其核心優勢,夸大或泛化一項技術的應用潛力,就可能創造出一堆純粹概念炒作性質的東西。對于區塊鏈而言,其核心優勢就是由去中心化帶來的去信任優勢,以及圍繞著去中心化伴生的其他屬性,如:無準入、不可篡改、公開透明、可組合性、匿名性、抗審查、全球化等鮮明特征,這些核心特征就是區塊鏈的核心優勢。一些賽道高度契合了區塊鏈的核心優勢,典型的如DeFi賽道、NFT賽道(NFT本質上也是一種金融資產),但是另一些賽道,頂多只是套了個區塊鏈的殼子,并沒有將區塊鏈的核心優勢發揮出來,典型的如物聯網相關的項目,賽道的概念很大,但是并沒有很好地契合區塊鏈技術本身的優勢,或者說目前還沒有看到高度契合的點,這一類賽道對于加密世界而言,賽道核心度就很低,不是好賽道。b.該賽道在解決的問題上,是否解決了行業的核心問題區塊鏈行業目前面臨著很多核心問題,比如底層的擴容、隱私問題,中間層的基礎設施問題,應用層的基礎設施缺乏、易用性差等問題,這里只是列出的很小的一部分。一些賽道靠近這些核心問題,就意味著有巨大的機會;而另一些賽道,解決的是一些邊緣性、可有可無的問題,則該賽道核心度就會比較低,賽道對應的投資價值就比較小。2.判周期選定賽道之后,進一步需要判斷當前所處的周期階段。周期階段有兩個層面,一個是具體賽道周期所處的階段,一個是加密市場的宏觀周期所處的階段。首先,看賽道周期階段。任何一個賽道,在發展過程中都存在一定的賽道周期。我把一個賽道發展周期劃分為四個階段,分別為:1)試錯探索期2)快速成長期3)穩定增長期4)成熟平穩期在第1)階段,賽道潛在的增長率很高,但是因為賽道內尚未跑出相對成型的模式,對于單個項目而言,就會有很大的試錯成本,投資決策就會面臨著很大的不確定性,一不小心就投到先烈項目。而在3)、4)階段,賽道內項目發展的確定性變高,這意味著投資該賽道項目的勝率會變高,但同時潛在的收益率也會下降。因此,要想在一個賽道里找到兼顧高勝率和高賠率的投資機會,應該選擇在該賽道處于2)階段,即在處于快速成長期時進入。如何判定該賽道是否處于快速成長期?有三個標準:a.在該賽道內,已經有項目達到PMF階段。比如一些項目出現持續、有機的用戶快速增長趨勢,并出現很多其他項目持續跟進模仿的風潮,則大概率意味著,該賽道即將進入或已經處于快速成長期。b.在該賽道內,已經有項目探索出有效的商業模式。具有相對可預期的盈利模式,具備一定的可持續性。這一條是在第一條基礎上的補充,因為即使該賽道已經有項目達到了PMF階段,也不一定意味著該賽道已探索出了可持續盈利的模式。c.在該賽道內,是否已經有一家占據30%甚至40%以上的市場份額,馬太效應開始顯現出端倪。當然這個前提是,項目市場份額的增長必須是有機的,而不是單純通過各種經濟激勵措施帶來的虛假市場增長。滿足以上三個標準,則基本可以斷定該賽道已經進入快速成長期。其次,看加密市場宏觀周期。宏觀周期方面,主要是指圍繞著BTC減半周期,產生的加密市場行業周期。小周期必須服從于大周期,即對于具體賽道周期的判斷,必須綜合加密市場宏觀周期情況進行考慮。原則簡單點就是,即使該賽道處于快速成長期,也不要在加密市場宏觀周期處于狂熱階段時參與投資,因為任何一個賽道小的周期變化,相對于加密市場大的宏觀周期而言,都是微不足道的。因此,要選擇在加密市場宏觀周期處于低谷期,且在具體賽道周期處于快速成長期時,進入該賽道尋找機會。典型的比如處于2019年末、2020年初的DeFi賽道。目前階段到未來的18個月,將是加密市場宏觀周期里絕佳的投資階段,押中一個已經處于快速成長期賽道里的核心項目,將極有可能在下一輪牛市獲得超額收益。3.定頭部經過前面的兩步,我們已經選定了具有潛力的賽道,并經過長期的觀察和研究,確定了切入該賽道的時機,從而縮小了尋找優質投資機會的時空范圍。那還需要怎樣的分析,才能確定最終要投資的項目呢?答案是:用更多的的實證,再輔以適當的分析。有限的信息,最終只能得到有限的結論。與其進行有限的搜集分析,依賴投資者自身對項目有限的邏輯與判斷,不如相信市場的賽馬機制,因為拉長時間尺度看,市場才是真正全知全能的上帝,是騾子是馬,最終看賽馬的成績就知道了。如何更好地觀察賽馬游戲?只需要關注切中賽道本質的關鍵指標,是千里馬的項目,早晚一定會在核心指標上突出亮點。在這個基礎上,再去綜合地看團隊、產品、商業模式,自然就容易看出孰優孰略。最終只要關注賽馬的前三即可。至此,具體的投資目標就被我們縮到了極小的范圍。在關注這場賽馬游戲的環節,同樣需要警惕的“虛榮指標”和“虛假繁榮”。舉例,對于一些賽道里的項目而言,有些常見的業務指標,比如TVL就可能沒有多大的參考意義,也許純粹就是一個“虛榮指標”;也有些項目通過激進的代幣激勵維持“虛假繁榮”,創造市場領先的假象,對于這些都需要警惕。4.看價格經過前面的三步,我們只解決一個問題,就是:不斷縮小范圍,找到一個好項目。但是,好項目,未必就是好的投資機會。ETH絕對是公認的好項目,但是4000美元以上的買家可能已經被套得欲哭無淚,盡管長期這些可能都不是問題,但是時間成本也是成本。好項目、好價格——只有兩個條件都具備時,才會是一個好的投資機會。那什么樣的價格才是合適的價格?對于加密市場這樣一個全新的領域,炒作盛行,大部分的所謂估值方法,不過是瞎子算命,但是有一個規律顛撲不破:那就是在眾人恐慌時,價格大概率是便宜的。因此,選中了好項目之后,在下面這兩種情況下,通常是絕佳的撿便宜時機:1)在加密行業宏觀周期的低谷期。加密市場宏觀周期和比特幣減半周期高度相關,在行業周期的低谷期,各種負面新聞不斷,四處彌漫著恐慌,整個行業出現持續性的情緒低潮,這個時候大概率就是撿便宜的好時機。2)在出現難以遇見的“黑天鵝”時。比如項目本身出現的黑天鵝,但有些“黑天鵝”只會導致投資者心理上的恐慌,并不會影響項目的核心價值,這個時候就是絕佳的撿便宜時機。上面這兩種情況,是絕佳的出手時機。就像獵豹一樣,它通常不會頻繁地出獵,大部分時間它都是在枯燥地觀察、潛伏和等待,然后等到千載難逢的時機,迅速出擊,一擊致命。5.長持有經過前面的四步:1、選賽道;2、判周期;3、定頭部;4、看價格,基本就可以確定理想的投資標的,并找到合適的買入機會。那買入之后呢?總結下,前面的四步,整體上解決了兩個問題:如何找到好項目、如何買到好價錢。若遇到同時符合這兩個條件的投資機會,能夠抓住已經實屬不易,因此買入后的最佳策略,就是穩穩拿住,長期持有,并對項目保持持續的關注,偉大的項目通常會在足夠長的時間里,創造超額收益。以上就是“五維投資法”的初步框架,分別從五個維度出發,梳理了具體方法步驟,即:1)選賽道2)判周期3)定頭部4)看價格5)長持有這是一個系統的框架,但是在實際的投資過程中,依然存在一定的局限,還需要另一個層面的補充。三.局限與完善

Bitfinex Alpha:通脹減弱債務危機隱現,目前可能正處于早期牛市的風口浪尖:5月16日消息,根據Bitfinex Alpha的最新報告,美國通脹減弱,但正面臨越來越令人擔憂的債務上限危機,市場信心的任何減弱都可能導致更高的利率。此外,美國企業和家庭的信貸條件都在繼續收緊,再加上信貸需求的減少,可能會延長對整體信貸供應的限制。

在此情況下,比特幣價格一直在下滑,但在BRC-20相關活動的推動下,交易費用仍然很高。交易活動的增加和更高的交易費用對其他網絡活動指標施加了壓力。與比特幣網絡交互的活躍地址和新地址正在接近歷史低點,這表明更高的交易費用可能會勸阻其他比特幣網絡用戶。另一方面,比特幣費用比率倍數(FRM),即礦工從新比特幣發行中獲得的收入與交易費用的收入之比,出現了急劇下降。這也有利于比特幣網絡的健康發展,提高了安全性,并表明礦工的收入來源從比特幣發行轉向交易費用。[2023/5/16 15:05:34]

整體看“五維投資法”的五個步驟,可以看出,這是一個完整的自上而下的分析框架,即首先要站上一萬米高空,然后自上而下俯視全局,不斷縮小觀察研究范圍,并最終鎖定目標。不過加密市場作為一個去中心化的全球市場,在這個生態里,很多新生事物的出現都是自下而上涌現出來的,如果只是自上而下的去觀察研究,對于可以看清輪廓的賽道是有效的,但是對于一些新生的顛覆性創新類項目,就需要將自上而下和自下而上的方法相結合。具體的方法就是堅信一點,即:現象即規律。所謂現象即規律,有兩個層面的要義:1)要對任何現象保持敏銳。對任何看似隨機的熱點和現象都保持高度敏銳,杜絕任何視而不見、不以為然、“不過如此”、“我懂了”的心態。2)要堅信偶然皆必然。要堅信一切偶然現象的背后,或多或少一定預示了某種大的必然性,一切看似隨機的熱點現象背后,一定揭示了某個大的規律。這兩點就是自下而上的方法,從現象到規律——當從現象感知到某種大的規律之后,就可進而從自上而下的“五維投資法”出發,從規律又去反觀現象,這樣就對現象有了一個更清晰的框架和背景視野,這是一個從微觀到宏觀,再從宏觀到微觀,不斷循環往復的過程。以上,就是“五維投資法”的整體框架,既不是單純的自上而下,也不是單純的自下而上,而是自上而下和自下而上動態地結合。四.總結

分析師:牛市的下一階段可能還需要一段時間:加密分析師、交易員及加密鯨魚Crypto Messiah在接受Hxro Labs采訪時表示,加密貨幣牛市的下一階段可能還需要一段時間。他認為,人們過于興奮了。如果這是雙重泡沫,在再次開始上漲之前,還有幾個月的等待時間。同時Crypto Messiah也認為,加密市場去中心化金融(DeFi)領域的資產目前的價格存在嚴重折扣,在市場再次回升之前,交易員可能會有足夠的時間積累攤銷資產。(DailyHodl)[2021/7/2 0:23:12]

回到問題的開始,“五維投資法”最終實際上是為了達成這樣一個目標:找到具備足夠高勝率,中等偏上賠率的投資機會。借助“五維投資法”整體方法,選中一個好賽道,并在合適的周期選中頭部的項目,然后再以足夠便宜的價格買入并長期持有,基本上就可以保證高勝率、中上賠率。然后,在此基礎上,我們才敢做到文章開頭提到的第三點:足夠高的倉位。至此,就實現了投資決策三要素的完美組合:高勝率、中上賠率、較高倉位,這樣,最終就可以大概率獲得足夠高的絕對收益。以上,就是我的“五維投資法”的核心框架,源于對最近一輪牛熊經歷持續地復盤、反思和總結。方法論重要,也不重要,因為凡事知之非易,行之猶難,只有堅持知行合一,精進踐行,才能立于不敗之地。

分析師:以太坊正處于牛市的早期階段,經歷下次回調后或將飆升:加密貨幣交易員兼分析師Crypto Michael在YouTube的一段新視頻中表示,以太坊正處于牛市的早期階段:“ETH已經打破了一年的累計區間,而且其走勢在100天和200天移動平均線之上,包括每日時間框架和每周時間框架,這基本上是一個牛市區間。”他解釋稱,雖然ETH準備進行修正,但獲得理想的入市機會是不太可能的,因為市場參與者往往會在牛市中搶在其他人前面。他建議下次回調時“上車”,因為他預計以太坊在短暫下跌后會飆漲。(The Daily Hodl)[2020/8/16]

聲音 | Tone Vays:近期比特幣暴漲并不是新一輪牛市的開端:對于比特幣近期的暴漲行情,資深交易員Tone Vays表示,他認為這并不是新一輪牛市的開端:“我現在不會交易。我知道市場波動很大,我也知道每個人都想交易。但現在雖然可能處于牛市,但仍有可能會回落到8500美元的區間。比特幣仍可能創新低。”(The Daily Hodl)[2019/10/29]

Rollups的有效性不受限于L1的吞吐量,使得L2的TPS可以很高。在StarkNet的性能路線圖中,解決了系統中的一個關鍵因素——排序器.

1900/1/1 0:00:00加密貨幣仍處于熊市,這一點不可否認。但另一件不可否認的事情是:當下仍有少數板塊和項目根據關鍵的基本性能指標正在蓬勃發展。這里有5個項目,它們不畏艱險,正在經歷自己的牛市.

1900/1/1 0:00:00近日,TerraResearchForum成員@FatManTerra通過研究鏈上數據發現,DoKwon自導自演了UST脫錨與LUNA崩盤.

1900/1/1 0:00:00今日,加密大VCobie在發文表示,電報上的匿名用戶向其提供了SBF在FTX內部Slack頻道上發布的一封致員的內部信.

1900/1/1 0:00:00十年、五年甚至兩年前,我對以太坊和區塊鏈能為世界做些什么的看法非常抽象。我會說:「這是一種通用技術,就像C++」,當然,它具有去中心化、開放性和抗審查性等特定屬性,但除此之外,說哪些特定應用程序.

1900/1/1 0:00:00Odaily星球日報譯者|Moni 針對《紐約時報》今日發布的一篇SBF“洗地文”,前SpartanGroup合伙人、資深加密從業者JasonChoi在社交媒體上以數十條推文分享了自己作為親歷者.

1900/1/1 0:00:00