BTC/HKD-1.03%

BTC/HKD-1.03% ETH/HKD-1.8%

ETH/HKD-1.8% LTC/HKD-2.49%

LTC/HKD-2.49% DOT/HKD-1.51%

DOT/HKD-1.51% ADA/HKD-1.6%

ADA/HKD-1.6% SOL/HKD-2.63%

SOL/HKD-2.63% XRP/HKD+0.17%

XRP/HKD+0.17% DOGE/US-2.97%

DOGE/US-2.97%注:本報告使用Pitchbook的數據,VC交易數據的報告可能會滯后。要點總結加密VC們在2023年第一季度向以加密初創公司或協議投資了24億美元,這是兩年多以來的最低金額。投資數量比2022年第四季度要多,增加到439筆,種子前投資的增長推動了大部分增長。VC投資規模中位數從2022年第三季度的歷史高點繼續下降,而加密初創公司融資前估值中位數為1880萬美元,為2022年第一季度以來的最低點。“Web3、NFT、DAO、元宇宙和鏈游”類別的初創公司融資數量最多,而“貿易、交易平臺、投資和貸款”類別的初創公司籌集的資金最多。成立于2021年的加密初創公司在2023年第一季度籌集的資金最多,成立于2022年的加密初創公司緊隨其后。2023年第一季度完成的加密VC投資活動中,有42%資助了總部位于美國的公司。總部位于英國的加密初創公司在2023年第一季度完成了37筆融資,位居第二;美國加密初創公司以42%的融資額占主導地位,而法國以19%位居第二。2023年第一季度,14只新的加密VC投資基金籌集了約22億美元,平均基金規模增至2.11億美元,基金規模中位數降至6250萬美元。VC投資數量和投資總額

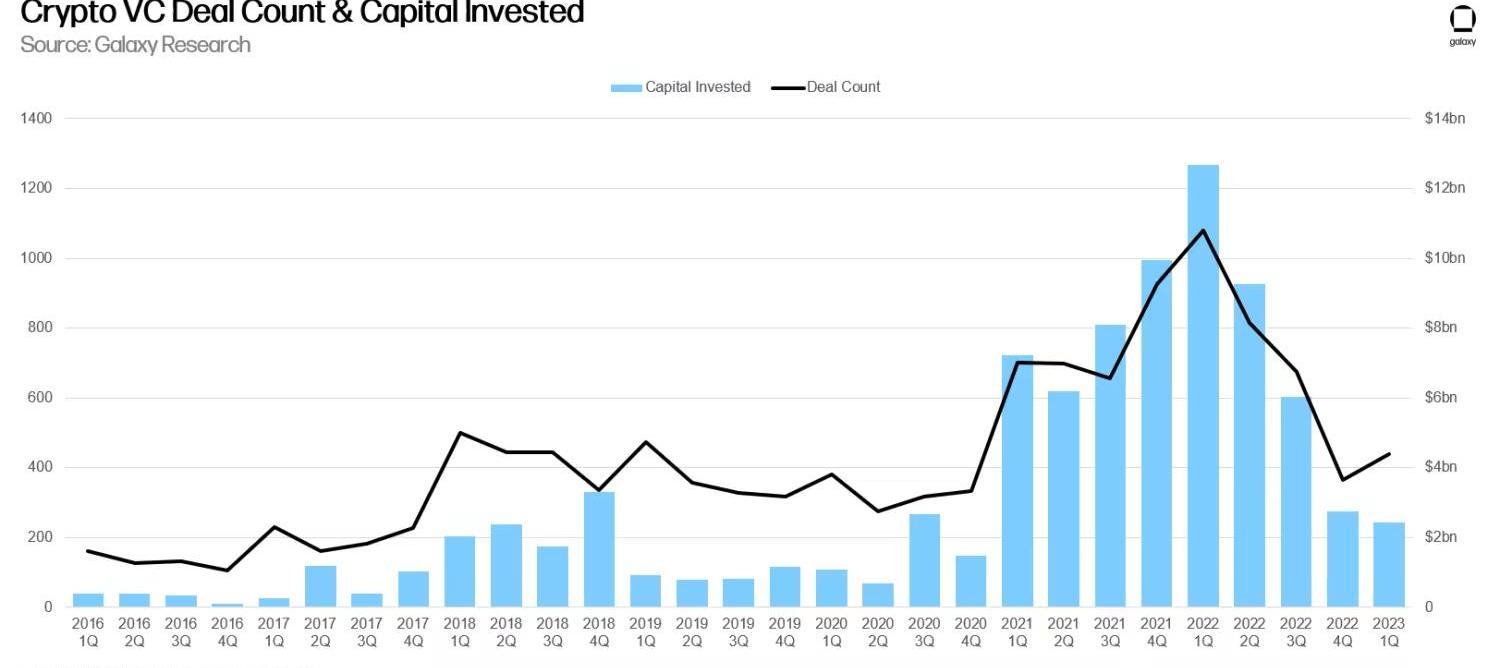

2023年第一季度,加密VC投資總額為24億美元,是從2020年第四季度以來的最低水平,延續了自2022年第一季度130億美元的峰值之后開始的下降趨勢。2023年第一季度,加密初創公司籌集到的資金不到兩個季度前籌集資金的一半。

Web3憑證數據網絡Project Galaxy更名并品牌重塑為“Galxe”:金色財經消息,Web3憑證數據網絡Project Galaxy更名并品牌重塑為“Galxe”,旨在由單個項目向Web3生態演變,截至目前其Web3身份套件Galxe ID有420多萬用戶,可記錄Web3用戶的鏈上和鏈下足跡。[2022/9/6 13:12:15]

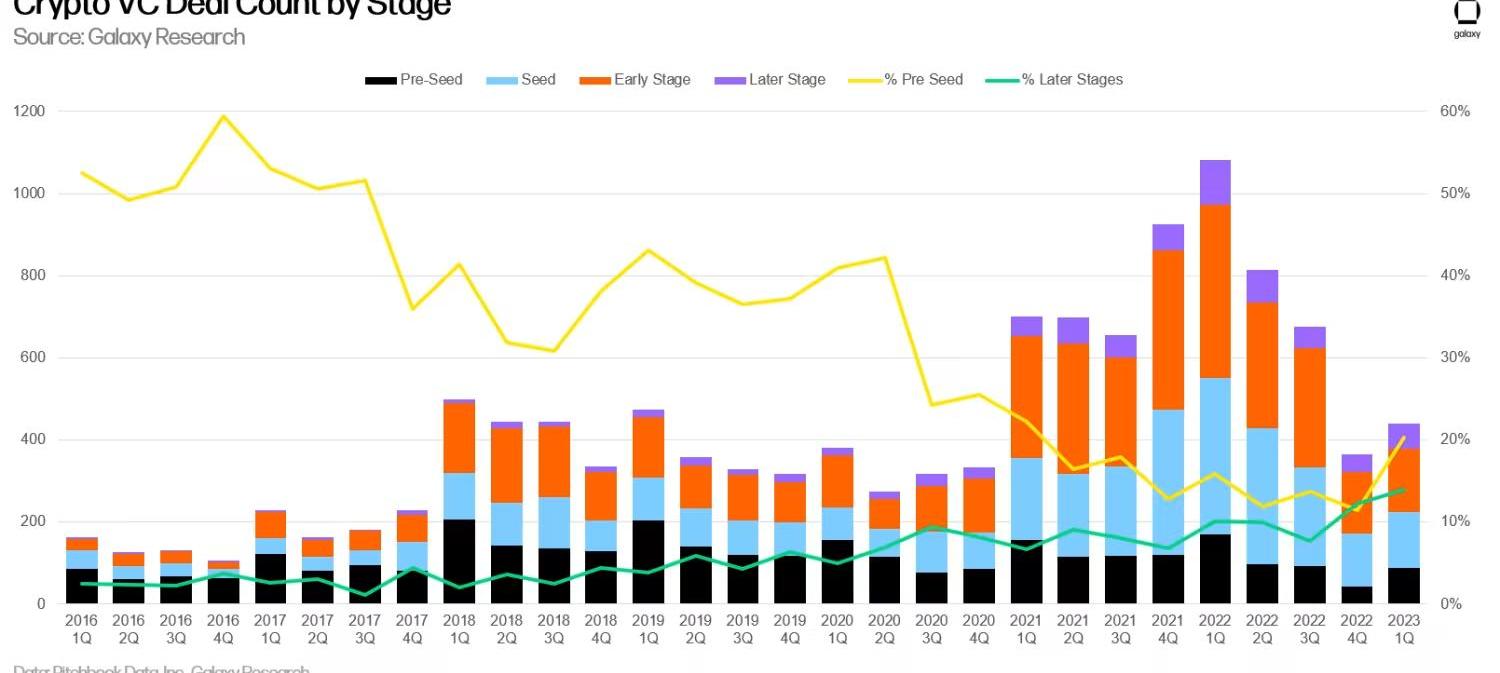

盡管VC的投資總額呈下降趨勢,但投資數量在2023年第一季度有所回升,與2022年第四季度的366筆相比增加了73筆至439筆。回升的主要原因是種子前投資的相對增長,2022年第四季度的種子前投資相當慘淡,只有42筆。

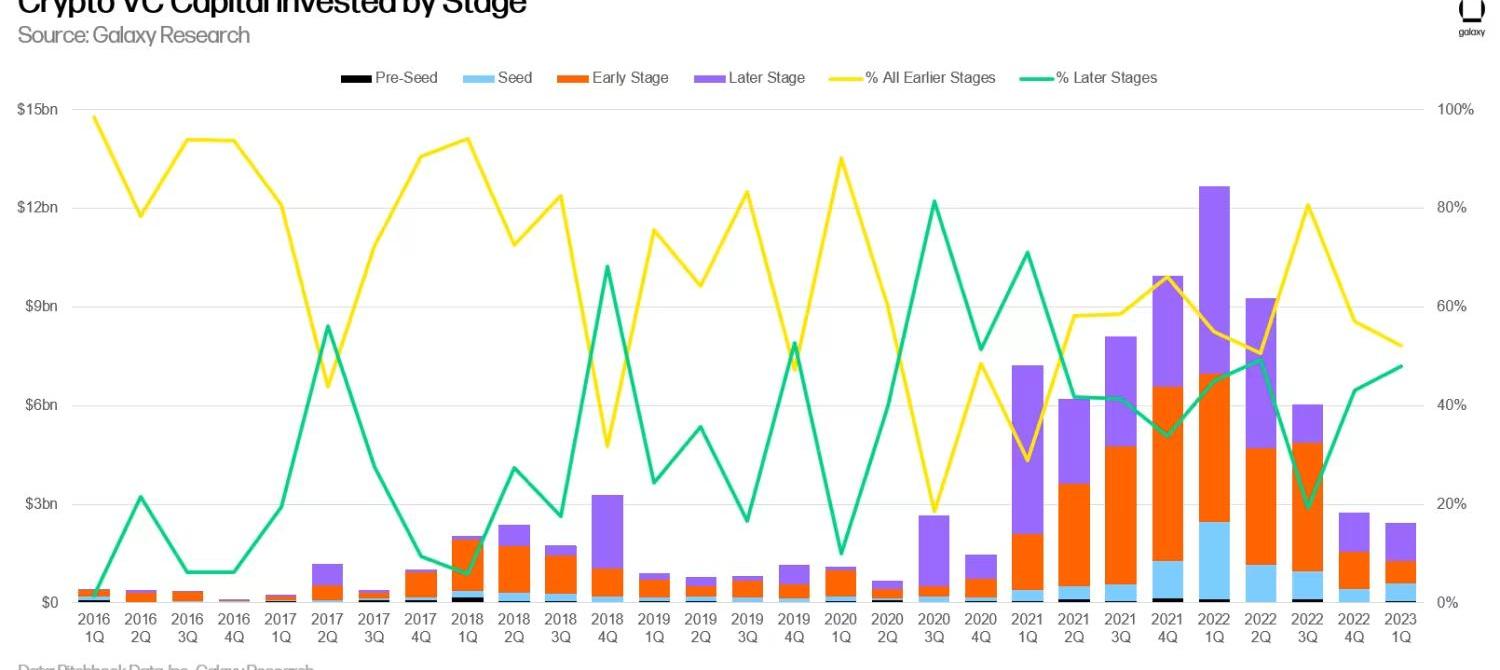

在投資額方面,投資于早期公司和后期公司的比例幾乎相等。

Galaxy的以太坊基金已購買7500萬美元的ETH:7月20日消息,美國SEC監管文件顯示,Galaxy的機構以太坊基金已經購買7500萬美元的ETH。此次購買是代表21位投資者進行的,每位投資者至少投資10萬美元。(Trust Nodes)[2022/7/21 2:26:59]

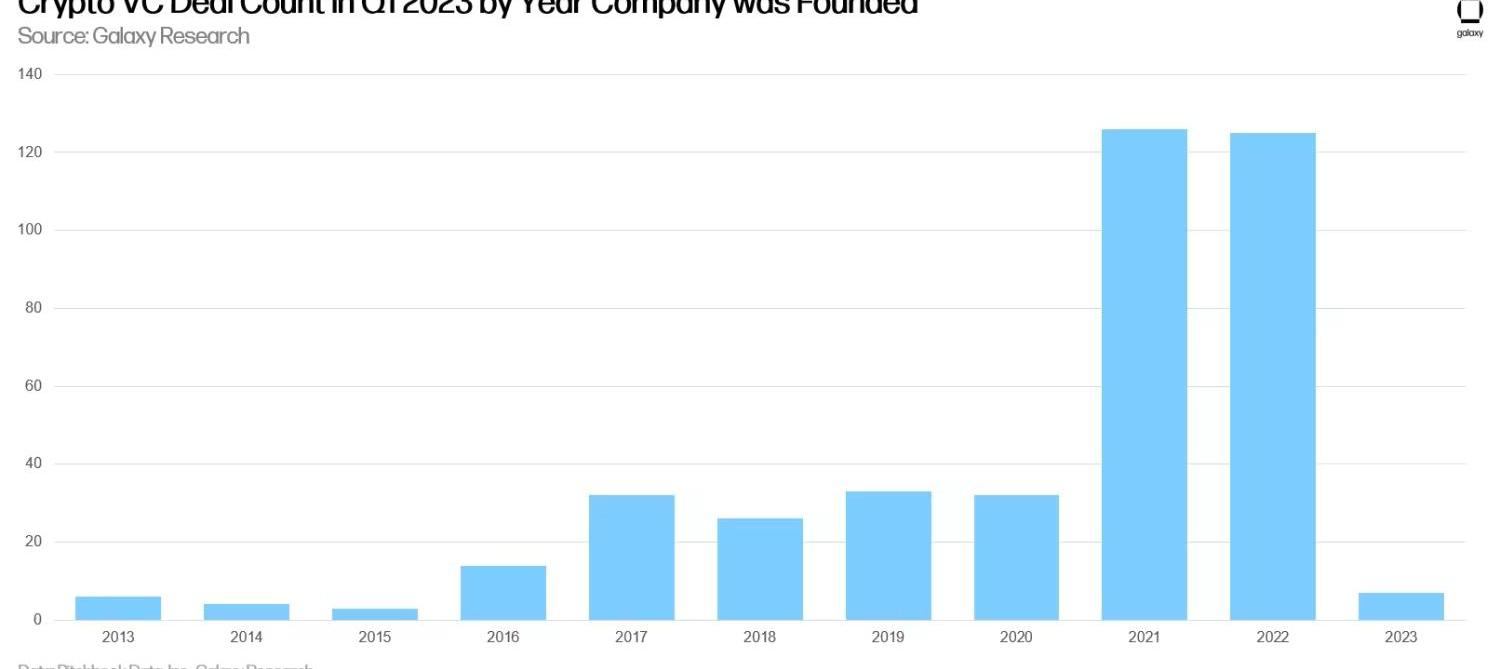

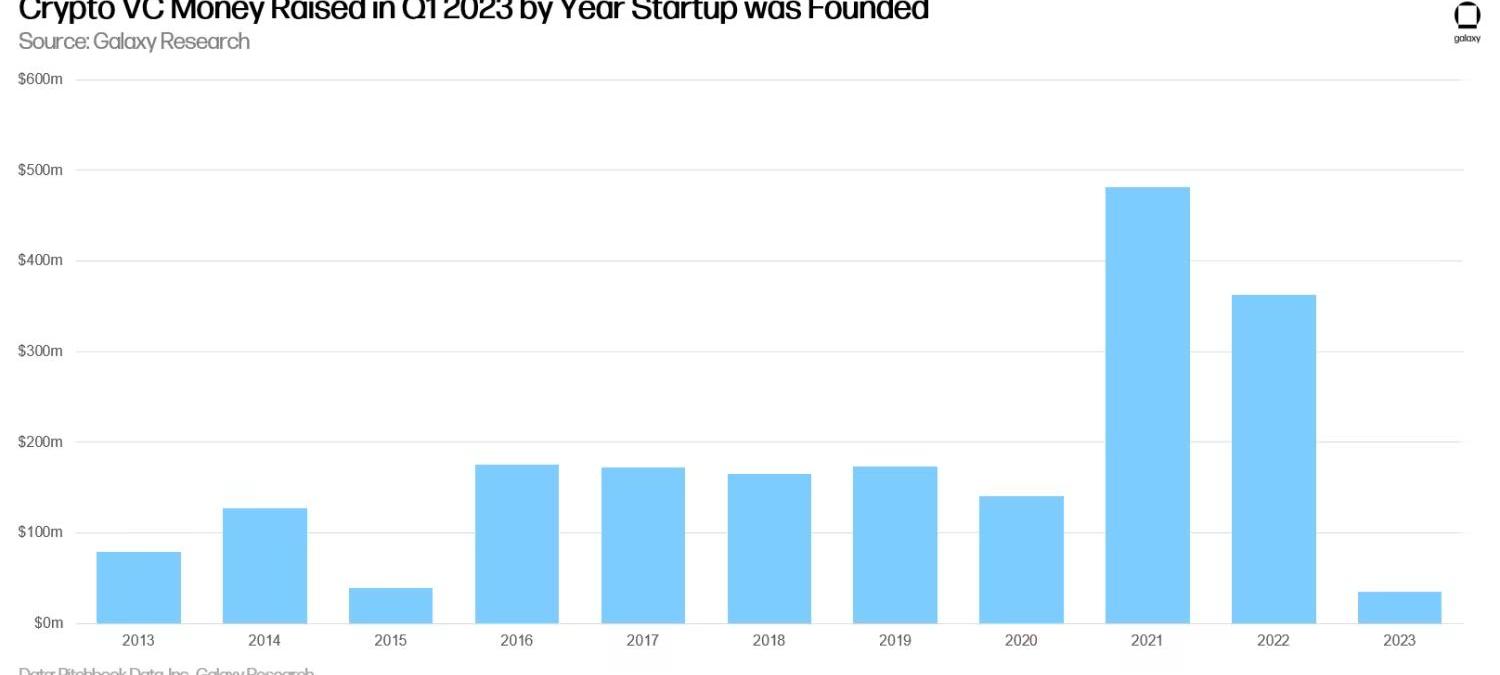

不同年份公司的融資情況

成立于2021年和2022年的加密初創公司在2023年第一季度獲得了最多的風險投資。

盡管成立于2021年和2022年的加密初創公司獲得投資的數量幾乎持平,但成立于2021年的公司在2023年第一季度獲得了最多的投資額。從直覺上來看,2021年成立的公司比2022年成立的公司成立時間更長,因此在后期階段籌集的資金也更多,這解釋了這種差異。

不同總部所在地公司的融資情況

總部位于美國的加密初創公司完成了最多的融資。2023年第一季度,總部位于美國的公司籌集了所有VC投資總額的42.8%,其次是法國(19.4%)、加拿大(6.6%)和瑞士(4.1%)。

以太坊前1000鯨魚錢包持有超5億美元GALA,份額遠超SAND和MANA:12月17日消息,據WhaleStats數據顯示,排名前1000的以太坊鯨魚錢包中,GalaGames(GALA)已經占到除ETH外Token持倉總量的2.07%,價值約5.2億美元。同時,這些鯨魚錢包持有約16億美元的SHIB,15億美元的FTT,持有USDT約11億美元,OKB達5.8億美元,MANA約1.7億美元,SAND約1.6億美元。[2021/12/17 7:46:52]

融資數量亦是如此。2023年第一季度,美國公司完成了所有VC投資數量的42.3%,其次是英國(8.5%)、新加坡(6.2%)、加拿大(4.1%)和瑞士(3.9%)。

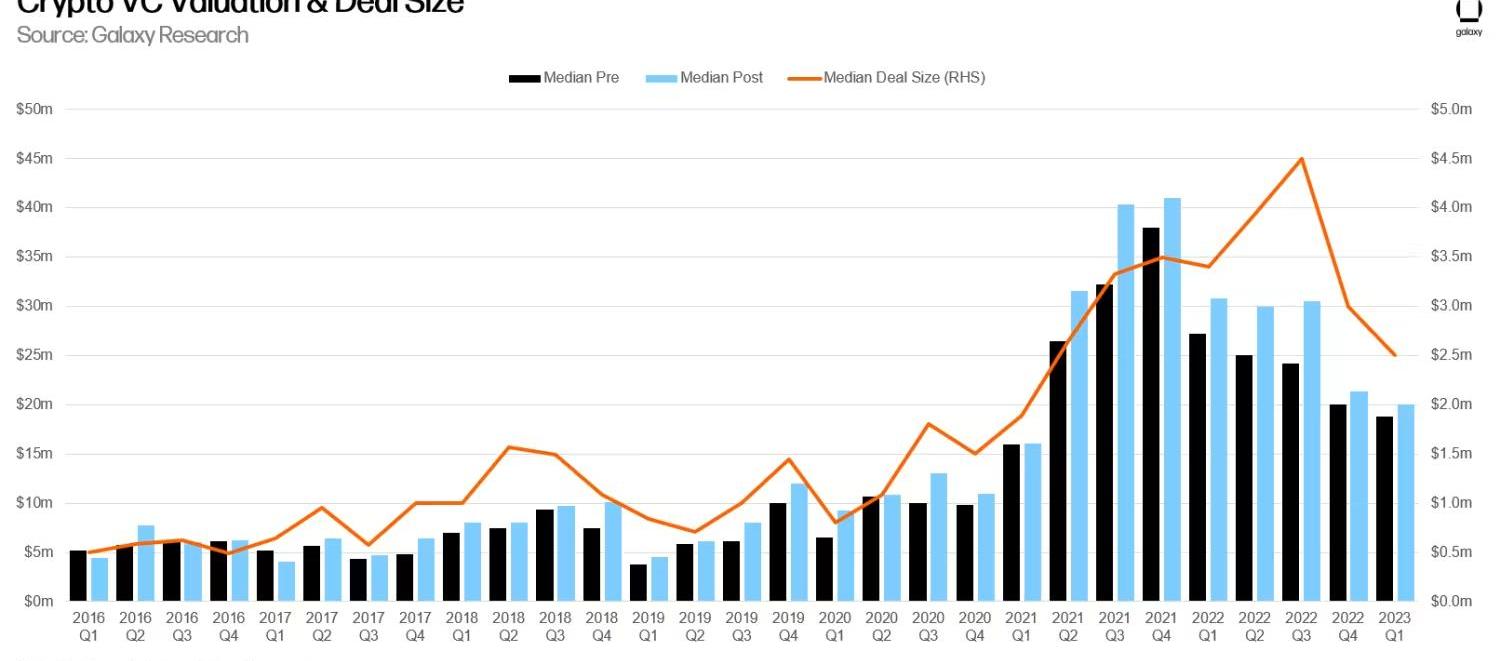

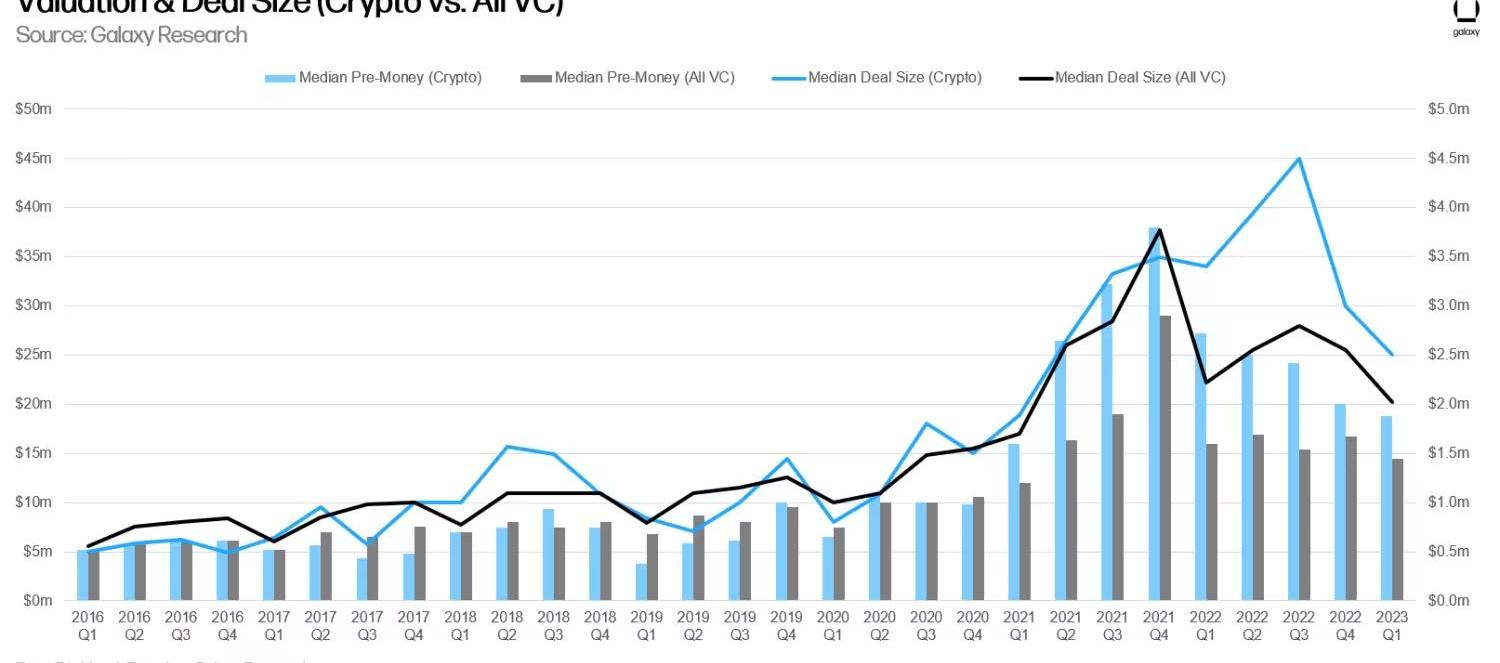

VC投資規模和初創公司估值

2023年第一季度,VC的投資規模和初創公司的融資前估值處于2021年初以來的最低點。2023年第一季度VC投資規模的中位數為250萬美元,而初創公司融資前估值的中位數為1880萬美元。

StarPunk完成180萬美元融資,Megala Ventures領投:9月27日消息,NFT游戲初創公司的下一代孵化器生態系統StarPunk完成180萬美元融資,Megala Ventures、UG Ventures和DAO Maker領投,Raptor Capital、X21、FXCE、Wings Ventures、Everse Capital、Magnus Capital、Metrix Capital、CinchBlock, BlueNode Capital、Gate.io、UB Ventures、Kyros Ventures、Crypto Viet、TradecoinVietNam、Infinity Capital、TK Ventures、HC Ventures、SGTC、ReBlock、Crypto Checker、MCG Capital、OnBlock和CoinF等參投。

StarPunk是NFT游戲初創公司的一體化去中心化孵化器生態系統,授權游戲開發商、投資者和玩家共同構建基于區塊鏈的經濟,通過StarPunk游戲啟動板加速將新的NFT游戲引入市場,并允許StarPunk孵化的項目推出自己的白標NFT市場。(Cointelegraph)[2021/9/27 17:08:37]

XBTC入圍Galaxy+創世節點票選名列前三:據官方消息,8月21日,Galaxy+首批創世節點投票正式開啟后,XBTC憑借Ripple 技術、pcp 共識算法技術等,驅動全球金融交易和產業應用生態。得到500多家社區地推團隊的支持,現在XBTC票選名列前三。[2020/8/21]

VC投資規模和初創公司融資前估值的下降也符合更廣泛的VC市場的下滑。

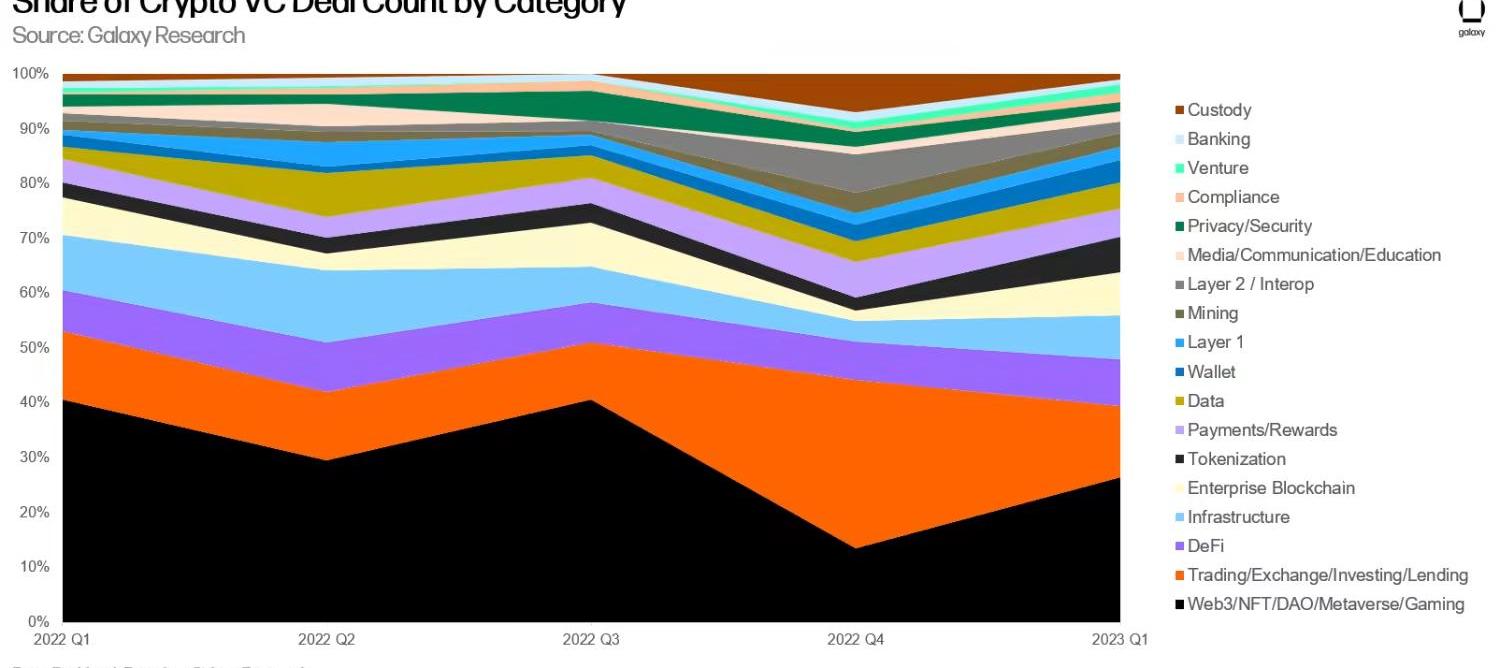

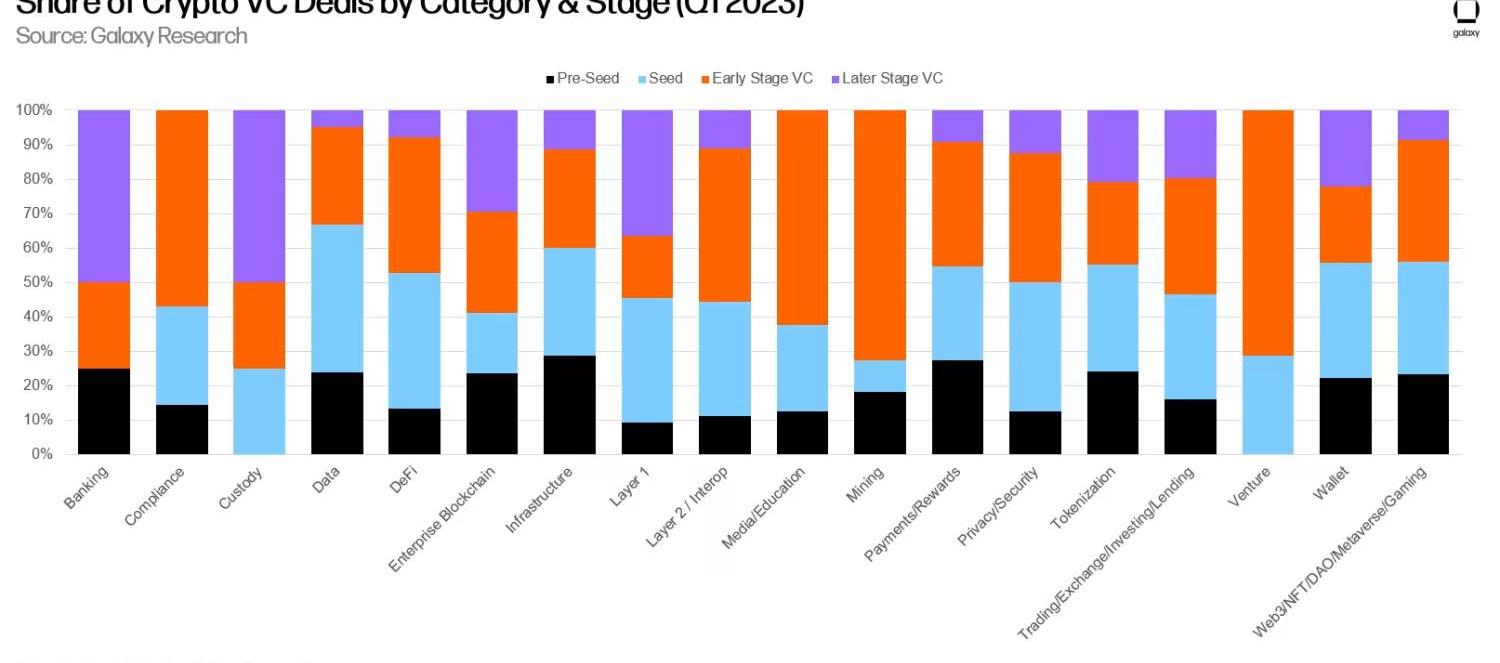

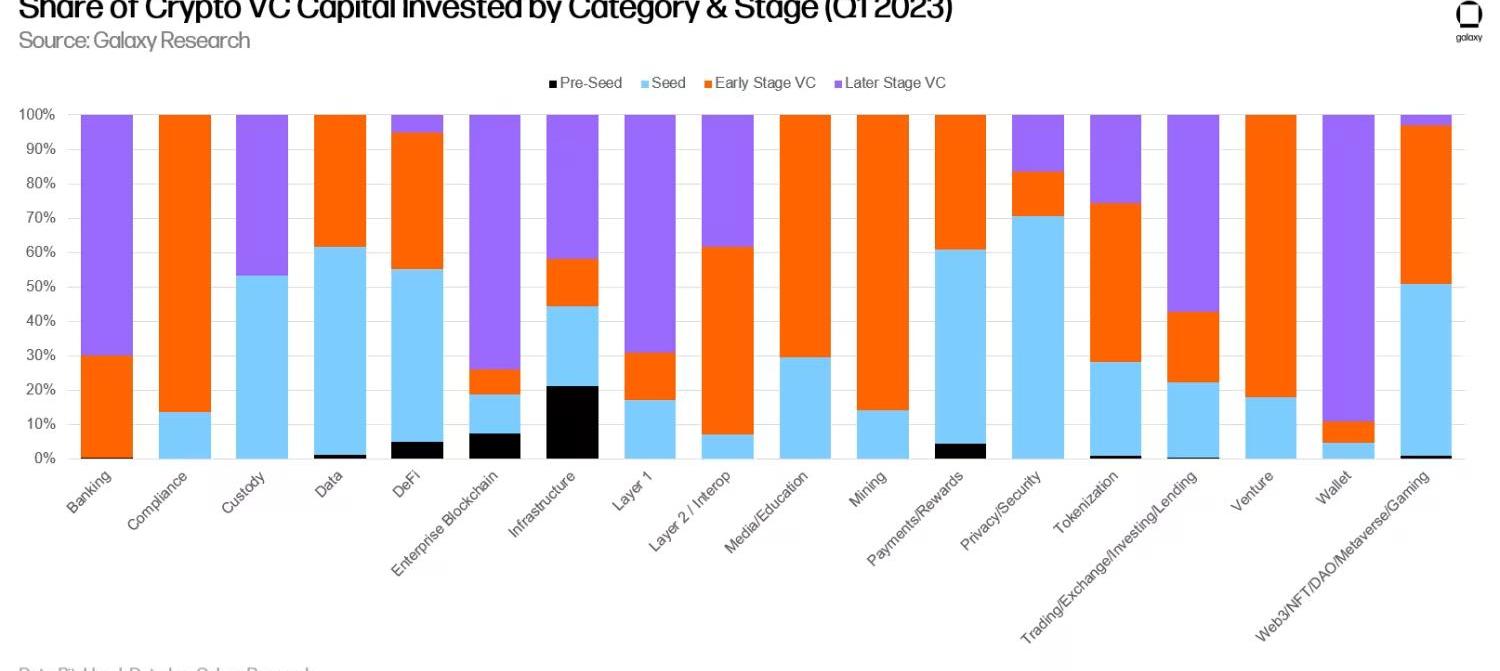

不同類別公司的融資情況

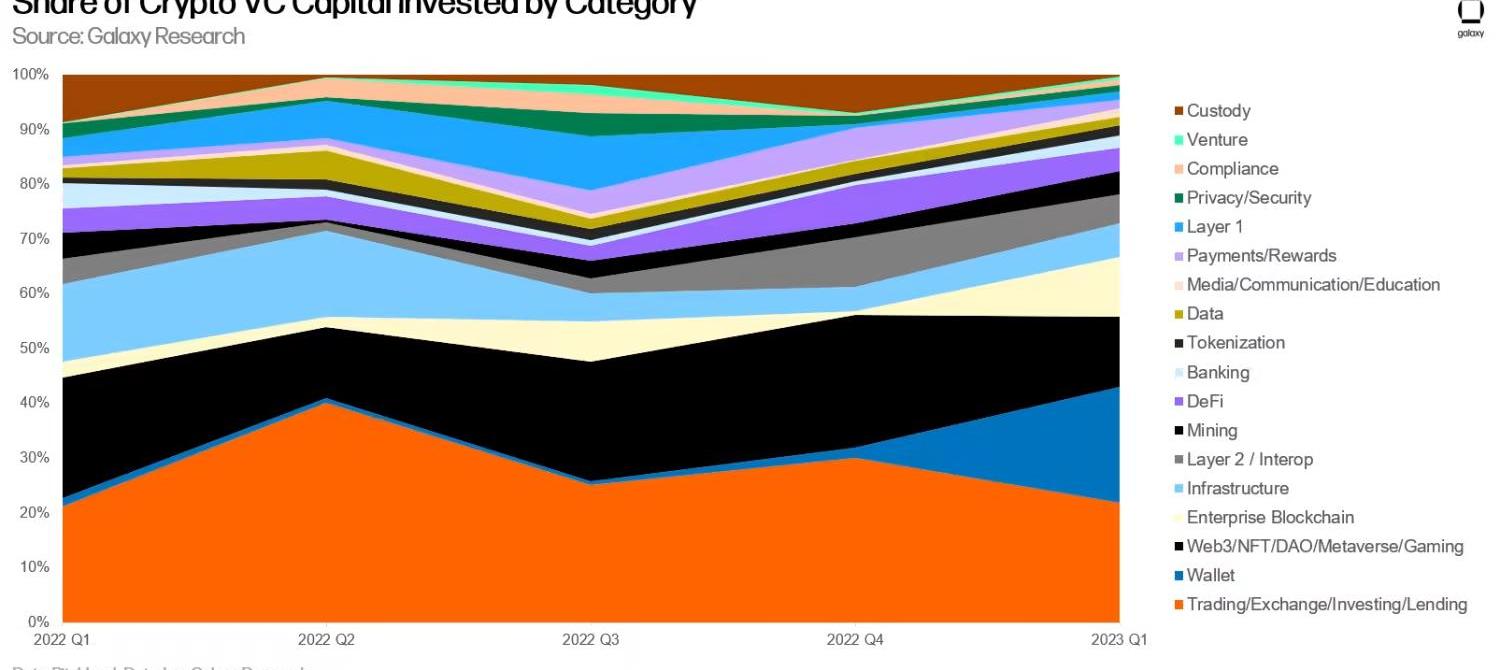

類別為“貿易、交易平臺、投資和借貸”的初創公司在2023年第一季度籌集到了最多的資金,而“錢包”類別初創公司籌集了第二大份額。錢包這個類別由硬件錢包制造商Ledger主導,該公司在2023年3月為其3.86億美元的2021年C輪融資籌集了1.08億美元。

從融資數量來看,“Web3、NFT、DAO、元宇宙和鏈游”初創公司重新奪回頭把交椅,其次是“貿易、交易平臺、投資和借貸”初創公司。

當在2023年第一季度按融資階段評估時,VC的活動看起來更加清晰。在后期階段公司完成的融資中,“挖礦”類別占比最大,而包括節點托管和質押服務在內的“基礎設施”類別在早期階段公司完成的融資中占比最大。

就獲得的VC投資金額而言,“錢包”和“企業區塊鏈”類別的份額流向后期階段公司的比例最大,而“基礎設施”類則在種子前階段中占據著最大份額。

可以理解的是,“貿易、交易平臺、投資和借貸”類別有很大一部分資金流入后期階段的公司,而“Web3、NFT、DAO、元宇宙和鏈游”類別對前期階段的公司的投資很少。VC的籌資情況

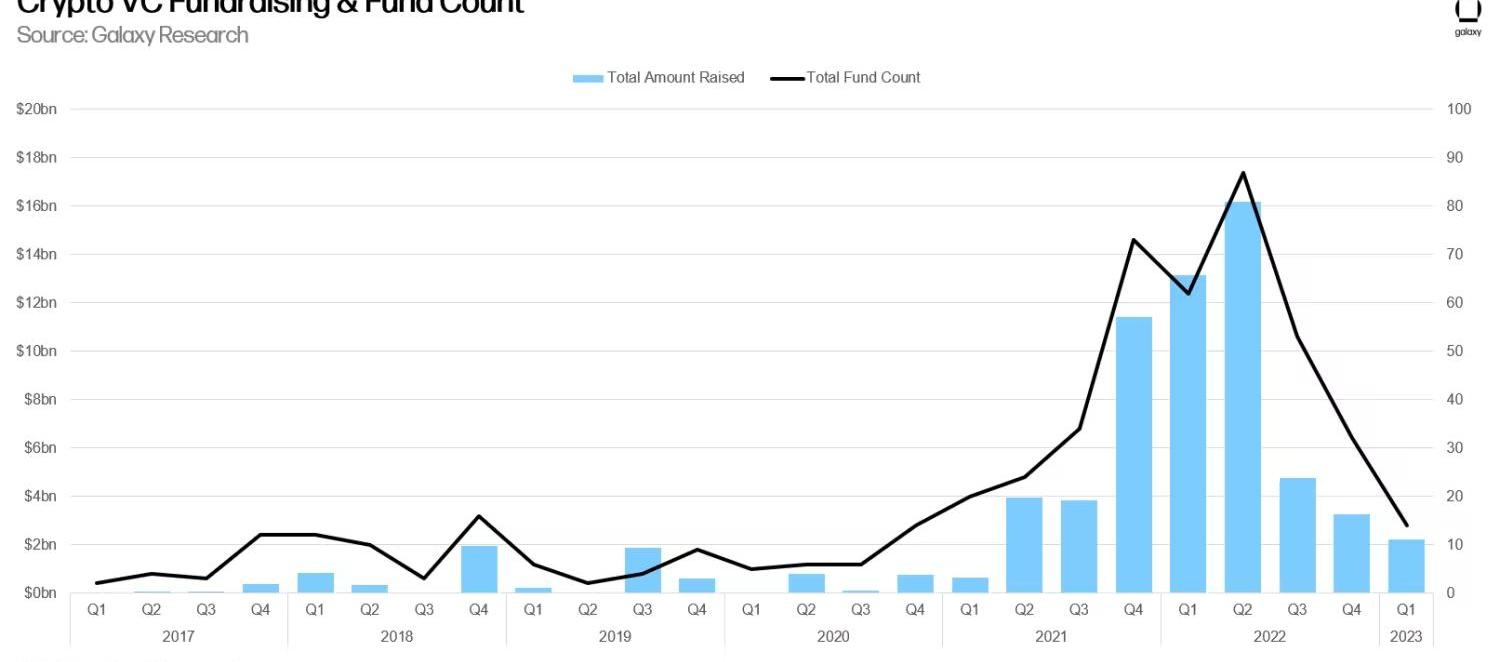

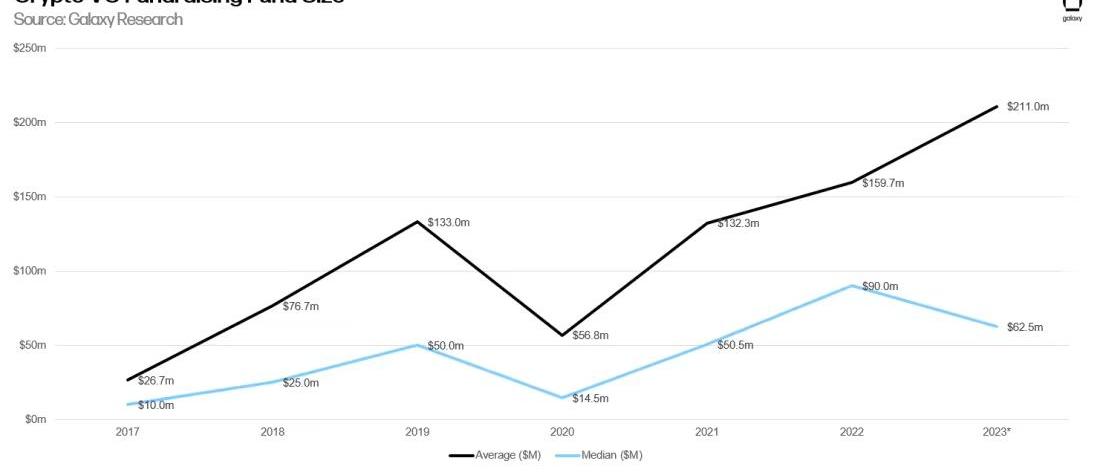

我們與GalaxyAssetManagement合作編制了2023年第一季度的VC籌資信息——即VC為新基金籌集的資金。2023年第一季度是自2020年底和2021年初以來推出的最少數量新基金和籌集的最低資金。

2023年第一季度,新基金平均規模繼續增長,達到2.11億美元,而基金規模的中位數自2020年以來首次下降。

分析與結論

毫無疑問,加密VC正在經歷與加密市場本身相同的熊市。但VC投資活動的下降與更廣泛的VC市場的下降并沒有特別不同,利率上升環境對此負有重大責任。2023年第一季度加密VC數據的其他重要分析包括:加密VC活躍度大約是2018年加密熊市的兩倍。盡管VC的投資活動從2021年和2022年的歷史高位大幅回落,但相比前一個加密熊市,2023年第一季度VC的投資活躍度仍然很高。如果目前的趨勢能夠保持不變,2023年的VC投資將超過2018年。加密VC面臨艱難的籌資環境。毫無疑問,利率上升導致配置者不像在十年零利率政策下那樣熱衷于押注風險基金等長尾風險資產。再加上加密市場的熊市,以及許多配置者在2022年幾家風險投資支持的加密公司慘敗后感到焦頭爛額的事實,加密VC們將發現在2023年很難籌集到新資金。缺乏投資將繼續給初創公司創始人帶來壓力。“不惜一切代價實現增長”的時代已經結束,至少目前如此,VC支持的加密初創企業需要為可預見的艱難的籌資環境做好準備。創始人必須專注于可持續的商業模式,并準備以籌集較少的資金而放棄更多的股權。對創始人友好的籌資環境已經過去了。種子前投資正在增加。在經歷了2022年慘淡的第四季度之后,種子前投資的數量在相對和絕對基礎上都在上升。在2023年第一季度完成的所有加密VC投資中,有20%流向了處于早期階段的公司,這表明創始人很活躍,VC也很關注。由于許多人在熊市期間完全退出了加密行業,精明的VC可能會像在之前的熊市期間那樣在充滿挑戰的環境中找到頑強的初創公司。美國繼續主導加密創業生態系統。盡管監管環境不明朗,甚至監管機構多次采取執法行動,但總部位于美國的加密貨幣初創公司繼續吸引著絕大多數VC投資活動。總部位于美國的公司主導著加密創業生態系統,因此,尋求留住頂尖人才、促進技術和金融現代化、將美國領導力延伸到未來經濟的決策者制定促進增長和創新的進步政策是明智的。新舊類別都在增長。雖然“貿易、交易平臺、投資和借貸”類別的初創公司在加密行業長期占據主導地位,但較新的類別“Web3、NFT、DAO、元宇宙和鏈游”的初創公司,包括NFT市場、DAO工具、鏈游開發商,我們可以繼續看到大量的投資。此外,代幣化和企業區塊鏈等處于發展早期的概念在2023年第一季度的融資數量和籌集的資金額均有所增長,這表明市場正在尋找“區塊鏈用例”,因此我們預計代幣化和區塊鏈用例將繼續在2023年快速發展,特別是考慮到加密市場熊市和充滿挑戰的美國監管環境。話雖如此,但加密行業和加密市場是全球性的,對加密經濟、社區模式、加密貨幣的需求,仍然是VC投資活動的最大驅動力。風險提示:根據央行等部門發布的《關于進一步防范和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用于信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。

Tags:GALGALAALAWEBGal幣上線為啥狂跌Bitcoin GalaxyTalaria Inucoinweb幣投資機構

33歲的烏克蘭人Ilya說,「一個晚上,你最多可以創建10個符合資質的帳戶。這不是什么高深的科學,只是日常工作。」Ilya也在交易加密貨幣以獲利,但過去幾個月空投占據了他的大部分時間.

1900/1/1 0:00:00在當下,加密貨幣和區塊鏈產業發展得比以往任何時候都要大。每過一分鐘,就會有新選手進入這個產業,希望籍此獲得豐厚回報。而對于加密貨幣和區塊鏈愛好者而言,Infinito這個名字肯定讓他們無比熟悉.

1900/1/1 0:00:00自FTX倒閉以來,越來越多的交易者轉向鏈上永續DEX,其市場規模也在不斷擴大。雖然Binance等中心化交易所仍然是衍生品交易的主要場所,但隨著去中心化技術不斷成熟,預計未來將有更多的資金流入去.

1900/1/1 0:00:00Zero-Knowledge機器學習是最近正在密碼學界引起轟動的一個研究和開發領域。但它是什么,有什么用處呢?首先,讓我們把這個術語分解成它的兩個組成部分,并解釋一下它們是什么.

1900/1/1 0:00:00頭條 韓國檢方:Terra高管犯罪所得超過3億美元,DoKwon的資產不在韓國Odaily星球日報訊韓國檢察官表示.

1900/1/1 0:00:002023年第一季度剛剛過去,身處其中的加密從業者大多喜憂參半。一方面,美國數家銀行發生擠兌危機、監管機構對中心化交易所的持續打壓沖擊著市場信心;但另一方面,以BTC、ETH為代表的加密資產在二級.

1900/1/1 0:00:00