BTC/HKD+1.74%

BTC/HKD+1.74% ETH/HKD+1.75%

ETH/HKD+1.75% LTC/HKD+2.69%

LTC/HKD+2.69% DOT/HKD+3.71%

DOT/HKD+3.71% ADA/HKD+6.04%

ADA/HKD+6.04% SOL/HKD+5.05%

SOL/HKD+5.05% XRP/HKD+6.4%

XRP/HKD+6.4% DOGE/US+7.4%

DOGE/US+7.4%區塊鏈上的去中心化金融正變得越來越流行。隨著這種流行,出現了新形式的資產,以滿足更廣泛的用戶群的需求。這些新資產中最重要的一個類別就是合成資產(Synthetic Assets)。

合成資產并不是區塊鏈領域全新的發明,在傳統金融中也有不少應用案例,接下來我們首先從傳統金融出發來探討合成資產的定義,然后來研究合成資產如何在區塊鏈行業中繁榮發展。

根據 Investopedia 的定義,合成是金融工具的術語,旨在模擬其他金融工具,同時改變關鍵特征,比如周期和現金流,而各種金融工具得到的資產就是各種金融衍生品。所以合成資產是由一種或多種金融衍生品組成,可以用于模擬其他金融衍生品的資產類別。換句話說,任何金融工具的風險或收益都可以用其他金融工具的組合(合成資產)來模擬。

通常,合成資產會為投資者提供量身定制的模式、期限、風險狀況等,其高度的結構化可以適合投資者的各種需求。創建合成頭寸背后有許多不同的原因:

AltTab Capital高管:新加坡新出臺的加密新規必須對什么是信托進行定義:金色財經報道,針對新加坡要求加密平臺將客戶資金存放在信托中,AltTab Capital投資者關系主管?Michael Silberberg評論道,雖然將客戶與企業資產分開的意圖是正確的,但必須對什么是信托、什么不是信托有一個經過深思熟慮的定義。在上一個周期中,我們看到托管機構和交易所都解散了。法規中將對合格托管人進行認證流程,并定義加密密鑰管理和運營結構。我們看到了全球范圍內受監管托管人的趨勢,其中許多是在住所擁有機構分類賬和類似Metamas的小公司,其中監管僅意味著作為公司備案。更多的交易對手并不一定意味著更多的安全性。[2023/7/5 22:18:25]

例如,可以進行合成頭寸以創造與使用其他金融工具的金融工具相同的收益。

韓國“區塊鏈城市”中的大多數公司都不知道什么是區塊鏈:釜山研究所最近的一份報告顯示:在韓國釜山的區塊鏈沙盒城市中,有62%的公司顯然對這項技術一無所知。

自去年以來,釜山被韓國聯邦政府視為區塊鏈開發的“無監管”區域。該市在區塊鏈領域開展了許多項目,包括基于區塊鏈的虛擬電廠的計劃,甚至是其自己的市政加密貨幣的計劃。

來自各行各業的100家接受調查的公司中,有91%的人表示他們沒有計劃采用區塊鏈技術。在對26家與區塊鏈相關的公司的另一項調查中,有23%的人抱怨最近面臨的監管障礙。此外,有19%的區塊鏈企業還表示他們對發展感到孤獨,指責政府缺乏對區塊鏈采用的支持,而15.4%的企業則擔心缺乏技術和人力資源來開發該技術。[2020/9/19]

交易者可能會選擇使用期權創建合成空頭頭寸,因為這比借入股票并賣空更容易。或者交易者可以使用期權模擬股票的多頭頭寸,而無需投入資金來實際購買股票。

聲音 | 江卓爾:改個難度調整算法并不是什么大問題:萊比特礦池江卓爾回應網友指責“BCHABC加入防重組代碼是愚蠢的”時稱,這邏輯水平也太low了吧,和Core黨一個水平,Core黨喜歡噴BCH有EDA所以容易分裂,說得好像BTC沒有EDA,有哪個BTC分叉幣因為難度高死掉了一樣。都要改規則分叉了,還不能隨便改個難度調整算法?[2018/11/22]

例如,您可以通過購買看漲期權并同時賣出同一股票的看跌期權來創建合成期權頭寸。如果兩個期權的行權價相同,假設為 45 美元,則該策略與在期權到期行權時以 45 美元購買標的證券的結果相同。看漲期權賦予買方在行權時購買標的資產的權利,而看跌期權則使賣方有義務從看跌買方購買標的資產。

如果標的資產的市場價格高于行權價,看漲期權買方將行使他們的期權,以 45 美元的價格購買標的資產,從而實現利潤。另一方面,如果價格低于行權價,看跌期權買方可以以 45 美元購買標的資產。因此,合成期權頭寸的命運與真正的股票投資相同,但沒有資本支出。當然,這是一個看漲的交易。看跌交易是通過反轉兩個選項(賣出看漲期權和買入看跌期權)來完成的。

分析 | 為什么加密貨幣不能取代股票:據btcmanager分析,加密貨幣不能取代股票主要有以下原因:加密貨幣是貨幣,不是股票;加密貨幣主要用作支付手段而不是價值存儲;加密貨幣的年平均回報率是不合理的;區塊鏈技術中沒有紅利或賬面價值的概念。[2018/8/5]

當前的大多數 DeFi 應用看起來跟傳統金融產品沒什么不同,用戶可以把一種代幣兌換成另一種。但 DeFi 的潛力遠不止于此。區塊鏈是一個開放的全球平臺,其核心價值在于可編程性。合成資產就特別適合用通證化來改造。如果說衍生品是為標的資產或者金融持倉狀況定制風險敞口的金融合約,那么區塊鏈合成資產就是類似持倉的代幣化表示。?

如此一來,區塊鏈合成資產有著獨特的優勢:

擴展資產

目前 DeFi 所面臨的最大挑戰之一就是如何以一種去信任的方式將現實世界的資產上鏈。法定貨幣就是一個很好的例子。雖然可以像 Tether 一樣在鏈上創建一種法幣背書的穩定幣,但還有另一種方法:通過直接獲取對美元的合成資產價格,在無需將實際資產交由一個中心化交易對手持有的情況下,達到相同的效果。對于大多數用戶而言,有價格已經足夠了。合成資產為在鏈上交易真實世界中的資產提供了一種可行機制。

提升流動性

DeFi 領域目前最主要的問題是缺乏流動性。做市商能夠很大程度地影響長尾與已發布區塊鏈資產的流動性,但用于風險管理的金融工具又很有限。更籠統地講,合成資產及其衍生品可以通過對沖組合與保護利潤來擴大其業務規模。

擴展技術

DeFi 面臨的另一個問題是當前智能合約平臺的技術限制。目前還沒有解決跨鏈通信問題,這就使得很多資產都不能進入去中心化交易所。但是,有了合成資產后,交易參與方就不需要直接擁有資產了。

擴大用戶

雖然傳統合成資產僅對大型且經驗豐富的投資者開放,但在像以太坊這樣的無準入門檻的智能合約平臺上,較小的投資者也可以通過合成資產獲利。合成資產通過增加風險管理工具集,讓更傳統的投資經理能夠進入 DeFi 領域。

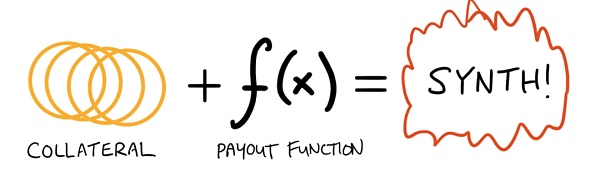

UMA 協議創始人 Hart Lambur 把區塊鏈合成資產分為四種類型。首先,合成資產可以歸結為:抵押品與支出函數(payout function)結合創建一個合成資產。

第一類:穩定幣或與穩定幣相關的合成資產。Maker 的 DAI 是一項旨在錨定 1 美元的合成資產,所有非法幣作為支撐的穩定幣都屬于這個類型,包括最近的算法穩定幣(ESD、 FEI、 RAI等)。這些類型的合成穩定幣有明顯的效用,市場也對它們有需求。

第二類:與加密貨幣相關的合成資產。“與加密貨幣相關的合成資產”定義為幫助用戶交易、對沖和杠桿化加密資產的產品。比如,競爭幣看漲期權。

第三類:現實世界合成資產。合成資產通常會與現實世界的資產聯系在一起:即合成黃金、合成原油或合成標準普爾 500 指數。

第四類:未知合成資產。合成資產將使構建者有能力發明傳統金融中不存在的新資產。?

盡管合成資產已在加密領域中普及,但鑒于合成資產的復雜性和高昂的費用,它們的采用率并不高。正因如此,Injective 建立了一個真正新穎的去中心化衍生品交易協議,該協議能夠規避許多現存問題。我們不僅提供直觀的用戶界面,還能提供一個 0 gas 費的交易協議。Injective 與許多優秀的合成資產協議,比如 UMA 和 Mirror 建立了合作關系,正在共同努力將諸如 uGas 和 ETH / BTC 的新型合成資產帶給大眾。

合成工具是一種復雜的金融工具,曾多次讓全球經濟陷入困境。同樣,它們也可能以我們尚不了解的方式對 DeFi 協議安全帶來風險:比如智能合約風險,預言機風險,治理風險等等。該行業還處于初級階段,我們需要開發者開展更多的試驗,才能真正將新型金融產品推向市場。總之,找到風險與潛力間的平衡,才能最終促使行業的成熟。

過去一段時間,市場圍繞CryptoPunks產生了大量的討論。但隨著NFT熱潮涌動,另一個NFT系列Art Blocks交易也出現了大幅增長.

1900/1/1 0:00:00據杭州日報消息,杭州正在實踐證照鏈、信用鏈、區塊鏈的“三鏈”在線應用場景。經過查詢后,可以發現,這是一次利用區塊鏈技術做到政務數據共享以降本增效的嘗試.

1900/1/1 0:00:00在加密貨幣投資這個領域,恐怕泡沫是所有人聽到得最多的詞。泡沫一般分兩種,一種是個別項目出現了價格泡沫,另一種是整個領域所有項目都出現了價格泡沫.

1900/1/1 0:00:002021年8月30日16:00-17:11(UTC),Ergo在KuCoin電報群舉辦了AMA活動,表示Ergo將是智能貨幣未來.

1900/1/1 0:00:00在真正的去中心化的潮流中,擴展的問題正在并將會繼續由各種互補的解決方案來處理。原文標題:《Pantera Capital 幕僚長:Layer 2 如何解鎖下一波殺手級應用?》在 2020 年 D.

1900/1/1 0:00:00在過去的14天里,YGG上漲逾260%,而相較于IDO 最終拍賣價格0.49984美元/枚成交均價漲約16倍,月內最高至8.62美元/枚,受到市場的關注度正大幅提升.

1900/1/1 0:00:00