BTC/HKD+4.4%

BTC/HKD+4.4% ETH/HKD+4.45%

ETH/HKD+4.45% LTC/HKD+6.55%

LTC/HKD+6.55% DOT/HKD+3.12%

DOT/HKD+3.12% ADA/HKD+5.83%

ADA/HKD+5.83% SOL/HKD+7.93%

SOL/HKD+7.93% XRP/HKD+4.23%

XRP/HKD+4.23% DOGE/US+5.68%

DOGE/US+5.68%寫在前面:自上線以來,Uniswap V3在短短的幾個月里便已躍居去中心化交易所(DEX)交易量的榜首位置,而據數據統計顯示,目前多數Uniswap V3 LP仍使用了簡單、被動的流動性頭寸,這表明Uniswap V3擁有巨大的潛力尚未被挖掘出來。而來自哈佛大學的4位研究者,Michael Neuder,Rithvik Rao,Daniel J. Moroz以及David C. Parkes則撰寫論文探討了Uniswap v3的流動性供應策略,他們得出結論稱,在風險中性和低風險情況下,比例重置分配策略幾乎是最佳的,而在高風險情況或對于風險極度厭惡的流動性提供者而言,最優的方案就是均勻重置分配。

Uniswap是當前最大的去中心化數字資產交易所,而其最新的版本Uniswap v3允許流動性提供者(LP)將流動性分配到一個或多個資產價格區間,而不是整個價格范圍。當資產市場價保持在該區間內時,流動性提供者(LP)獲得的獎勵與分配的流動性數量成正比。

這引發了流動性提供策略的問題:當價格保持在區間內時,較小的間隔會導致流動性更集中,相應的回報也更大,但風險會更高。我們將這個問題形式化并研究了流動性提供者(LP)的三類策略:(1)均勻分配、(2)比例分配以及(3)最優(通過約束優化問題)分配。

我們展示了基于以太坊歷史價格數據的實驗結果,這表明簡單的流動性提供策略可產生接近最優的效用,在低風險的情況下,它要比Uniswap v2流動性供給收益高出200多倍。

去中心化金融(DeFi)是加密貨幣和區塊鏈生態系統中一個龐大且快速增長的領域,其旨在使用在區塊鏈(通常是以太坊)上執行的智能合約復制傳統金融中介和工具并進行金融創新。

從2020年5月到2021年5月,進入DeFi協議的TVL(總鎖定價值)已從8億美元快速增長到800億美元。

作為DeFi子領域的去中心化交易所(DEX),允許用戶在沒有可信中介的情況下交換不同類型的代幣。而目前多數的去中心化交易所(包括 Uniswap)都屬于恒定函數做市商 (CFMM) 類別。CFMM 不像傳統交易所那樣使用訂單簿,而是使用自動做市商 (AMM) 來確定資產的價格。

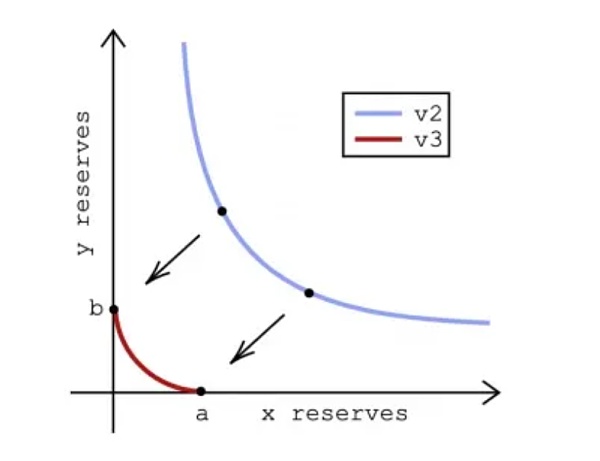

在 Uniswap v2 中,代幣對可使用包含兩種代幣的流動性池相互交換。允許的交易由儲備曲線?*? = ?決定,其中? 和 ? 表示流動性池中每種類型的代幣數量,而 ? 在交易中保持不變。流動性提供者(LP)將代幣添加到流動性池中供交易者交換,并通過交易者支付的費用獲得獎勵。圖 1(藍色)顯示了Uniswap v2 的儲備曲線,為了用一定數量的代幣 ? 換取一定數量的代幣 ?,交易者必須保持儲備的乘積不變,即 (? ? Δ?) (? + Δ?) = ? .

新火科技旗下MPC自托管平臺Sinohope推出Start-up扶持計劃,BeWater首批加入合作:據官方消息,Web3開發者社區BeWater近日宣布,該平臺組織的Web3創新大賽獲獎項目將入選新火科技旗下MPC自托管平臺Sinohope新推出的Start-up扶持計劃。獲獎項目將享有Sinohope提供的每月價值數千美金的企業級服務定制,Sinohope還將為獲獎項目開放使用企業級MPC錢包、自動化 AML&KYT 流程、全鏈協議和幣種訪問、定制化功能開發等多項服務。

作為新火科技新近推出的重點產品,Sinohope致力于為每個機構打造專屬的數字資產自托管平臺。Sinohope通過采用MPC-CMP技術支持用戶分布式管理私鑰分片與協同簽名解決私鑰單點風險,有效增加透明性和易用性。近期,為進一步助力早期項目發展,Sinohope推出Start-up扶持計劃,面向萬千開發者和早期項目提供專屬服務,入選扶持計劃的項目將享受新火科技提供的一系列扶持政策。[2023/6/14 21:35:53]

圖 1:Uniswap v2 和 v3 的儲備曲線。在價格區間 [??, ?? ] 上提供 v3 集中流動性導致 Uniswap v2 曲線 ?*? = ? 分別在 ? 和 ? 處截取軸。通過在 v3 儲備曲線(方程 1)中將 ? 和 ? 設置為零來計算截距。

該儲備曲線還以代幣 ? 為單位定義了代幣 ? 的有效價格,即 ?? (?, ?) = ???/?? 。在 Uniswap v2 的 ?*? = ? 曲線的環境中,我們有

然后,我們將AMM和流動性池對應的“價格”取為?的價格,即??(?,?),我們讓?代幣相對于?代幣具有波動性。在Uniswap v2中,當交易者使用流動性進行swap交易時,流動性提供者就會獲得獎勵,每次產生 0.3% 的固定費用 。每個流動性提供者在可能價格的整個區間 (0, ∞) 上提供流動性,并根據其占池中總流動性的比例獲得獎勵。

2021年5月3日,Uniswap的新協議Uniswap v3上線了以太坊主網。Uniswap v3對Uniswap v2的主要更新便是增加了集中流動性。在三周內,這個新協議累積超過 12 億美元的 TVL,日均交易量達到 16 億美元 。在 Uniswap v3 中,流動性提供者(LP)可以向任意數量的價格區間(稱為頭寸)提供流動性。

價值約4948萬美元的ETH轉入Coinbase:金色財經報道,3.2萬枚ETH于今日07:29從未知錢包轉入Coinbase,價值約4948萬美元,交易哈希為0x962ee4989bd70eeee190be618816b6a1ab0f285512f6850481e09a50947ad07a。[2023/1/16 11:14:03]

當價格保持在該區間時,分配給頭寸[??, ??] 的流動性會從費用中獲得獎勵。如果多個流動性提供者(LP)在包含正確價格的間隔內分配了流動性,則每個LP將按其在該價格范圍上擁有的流動性比例獲得獎勵。圖 1(紅色)展示了 Uniswap v2 的恒定乘積曲線如何移動以截取 ? 和 ? 處的軸,這兩個軸由頭寸價格區間的上限和下限決定。這個變動曲線 由下面這個公式給出:

而截距 ? 和 ? 可通過讓 ? 或 ? 分別為零來計算。

而截距 ? 和 ? 可通過讓 ? 或 ? 分別為零來計算。

通過這種方式,Uniswap v3 支持了關于流動性分配的多種策略,而每種策略都存在著不同的權衡。此外,重新分配流動性是有成本的,這涉及到了區塊交易,因此會產生 gas 費用,因此這一成本必須被納入流動性提供者的策略中。

本文的貢獻如下:

(1) 將流動性提供問題和一系列流動性提供策略形式化,我們稱之為“重置流動性提供策略”(reset-LP 策略);

(2)為流動性提供者提供三類重置 LP 策略,我們稱之為均勻分配(uniform), 比例分配(proportional)以及最優分配(optimal);

(3)解析計算重置LP策略的預期效用;

(4)根據以太坊歷史價格求解最優重置LP策略;

(5)證明比例分配對于風險偏向LP提供者是最優的,而均勻分配對于風險規避LP提供者是最優的;

(6)對最優重置LP策略進行回測,以證明在適當的條件下,采用該策略的LP提供者將獲得比遵循v2策略高200倍的投資回報。

第2節介紹了Uniswap v3協議,并介紹了流動性供應策略的概念。我們主要關注的是稱為“?-reset”的重置策略類。第三節介紹了馬爾可夫模型,用于分析這類策略的預期效用。第4節介紹了三種具體的流動性提供策略,包括最優的“?-reset ”重置策略。

第5節介紹了基于以太坊歷史價格數據的實證結果。第6節提出了有待進一步研究的問題,并進行總結。

CME集團、CF基準公司為Aave、Curve和Synthetix推出新的DeFi參考利率:金色財經報道,CME集團和CF基準公司為Aave、Curve和Synthetix推出了新的DeFi參考利率和實時指數。這些數據可用于更準確地標記加密貨幣組合和構建結構性產品。CME集團加密貨幣產品全球負責人Giovanni Vicoso表示,這三個新的基準,加上今年早些時候推出的Uniswap,將捕獲以太坊區塊鏈上鎖定在DeFi協議中的總價值的40%以上。(the block)[2022/12/20 21:54:58]

Uniswap v3向AMM引入了集中流動性的概念,流動性提供者(LP)現在可以為提供流動性的資產之一指定一個或多個價格區間,而不是在 (0, ∞) 的整個價格范圍內提供流動性。當指定資產的價格在這些間隔之一內(并且只在這個時間間隔內)時,流動性提供者才能賺取到交易費用。此外,如果多個流動性提供者(LP)將流動性分配到相同的價格,則他們每個人將按其擁有的該價格范圍的總流動性比例獲得獎勵。

通過選擇更集中的區間,當價格保持在該區間內時,流動性提供者(LP)可以增加他們的回報,但這也會增加回報的差額。為了將其形式化,我們建立了一組離散的價格 bin區間模型,流動性提供者(LP)選擇在每個bin區間中放置多少流動性以及何時重新分配流動性。

定義2.1 (Bin)。我們定義了一組bin ? = {?1, ?2, . . . , ??, . . .},其中每個bin ??對應價格區間[?? , ??), 它們形成 [0, ∞) 的分區間,其中?1 = 0 以及 ?? = ??+1 ?, ∈ {1, 2 . . }。Bin ?? 對應區間 [?? , ??)。Bin ??表示包含資產當前價格的 bin區間。

對于這項工作的其余部分,我們是以一種資產的單位衡量代幣對的另一種資產。例如,USDC/ETH 這個池子,我們以穩定的 USDC 單位衡量 ETH 的波動價格。考慮時間 ? = ? 并讓 ?? 表示包含波動資產當前價格的 bin區間。在時間 ? = ? 的流動性提供策略,提供了一種方法來確定流動性提供者(LP)分配給每個bin區間的流動性比例。

我們做出了以下假設:

(1)穩定價格分布 —— 我們假設下一價格分布,描述價格相對于當前價格的百分比變化在時間上是恒定的。我們使用以太坊10分鐘的歷史價格數據進行了實證驗證,我們發現以下概率分布對之間的相關系數為 ?^2 = 0.98 (i)高于 300 美元的 ETH 價格與低于 300 美元的 ETH 價格 (ii)2018 年 4 月至 2019 年 4 月的 ETH 價格與 2019 年 4 月至 2020 年 4 月的 ETH 價格。

ApeCoin特別委員會成員Maaria Bajwa發起100萬美元的“漏洞賞金計劃”提案:金色財經報道,鑒于Apecoin DAO質押系統計劃于本月晚些時候上線,ApeCoin 特別委員會成員Maaria Bajwa已經發起提案,旨在創建一個“漏洞賞金計劃”來保護智能合約并將為該計劃分配價值100萬美元的APE。Maaria Bajwa表示,即將到來的質押計劃是對APE金庫資源的重大分配,將需要 APE 持有者的智能合約交互,漏洞賞金計劃增加了一層額外的安全性,并降低了 APE 持有者和 DAO 的風險,不過由于這個漏洞賞金計劃的創建,預計將使ApeCoin DAO的質押延遲2-4周,如果在此期間沒有發現漏洞則將啟動質押系統上線,據此前消息,Horizen Labs已宣布ApeCoin質押系統的“上線”日期是10月31日。[2022/10/17 17:28:13]

(2)重新分配流動性的固定成本——我們假設重新分配流動性的成本是固定的(固定為 1),其他值相對于該成本進行標準化。例如,如果流動性提供者分配 ? = 100 單位的流動性,這被解釋為重新分配流動性的成本的 100 倍。

(3)定期更新——我們假設流動性提供者(LP)的流動性分配會定期更新,任何重新分配都會立即生效。此外,我們將周期長度取為足夠長(至少 10 分鐘),網絡傳輸延遲不是這篇論文要關注的重點。

(4)單一策略提供者——我們假設了一個單一的流動性策略提供者,并隱含地將其余提供者建模為在整個價格范圍內分配流動性,即遵循Uniswap v2 流動性提供方法(譯者評論:實際Uniswap v3環境中存在大量不同策略的LP頭寸,因此論文給出的最優策略結果不具參考意義)。

在描述流動性提供策略問題時,我們首先定義時間指數?處價格??的隨機過程{??:?∈N}。我們對穩定的下一個價格分布進行建模,描述了價格相對于當前價格的變化隨時間的推移是恒定的,并且對當前價格也是不變的。

為此,我們相對于當前價格重新索引價格bin區間。讓?? 表示當前價格bin區間,并將其相對索引為?(0)。讓 ?(??) 和 ?(?) 分別表示左側和右側?? 的第K個bin區間。對于集合?? = {??max, ??max + 1, . . . , 0, . . . , ?max},其中?max是最大可能的下一價格變動。根據假設 1,我們可以寫出下面這個公式:

Aptos生態項目Ditto上線測試網,并提供2000美元的空投獎勵:9月17日消息,Ditto是Aptos上的流動性質押解決方案,現已上線測試網,用戶目前可以質押APT測試代幣換取stAPT代幣,stAPT將自動為用戶賺取質押收益。為了激勵測試用戶, Ditto將提供2000美元的空投獎勵。[2022/9/17 7:03:07]

其中 ?(?) 是向左或向右移動k個bin區間的概率 。

鑒于此,我們現在可以定義一個簡單的流動性提供類別策略。

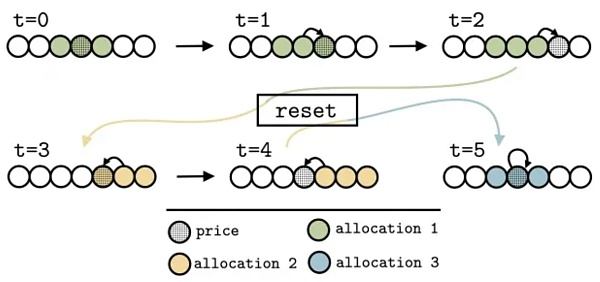

定義 2.2。重置流動性提供策略(reset-LP 策略)包括:

(1)重置時包含價格的bin區間,?? = ?(0)

(2)分配 ?(?) ∈ [0, 1],指定分配給 ?? 中每個 bin區間?(?)的流動性比例。

(3)一個重置條件,它指定了 ? 中導致策略重置的 bin區間子集。重置后,分配規則 ? 用于重新分配流動性,以新價格 ?? 為中心。

特別令人感興趣的是?-reset重置策略家族。

定義 2.3。?-reset 策略是一種 重置LP策略,其中定義了重置條件,以便僅當價格超出集合 ?? = {?(??? ) , · · · , ?(0), · · · ?(?? 。 的 2?? + 1 個連續 bin區間時才進行重置。

有時我們也使用 ? 來表示被?? 覆蓋的下一價格分布的概率質量。例如,如果 ? = 0.50,那么 ??被選為最小的數字,使得集合 ?? 包含至少 50% 的下一價格概率質量。

我們有時也寫 ?? 來表示對應于這組 bin區間的一組相對索引,即 ?? = {??? , · · · , 0, · · · ?? }。從上下文中可以清楚地了解用法。

為了說明,請考慮以下策略。

示例 1(固定策略)——“始終在價格區間 [$30, $50] 內提供流動性。”

示例 2(均勻 ?-reset 策略)——“在以當前價格 ?? 為中心的一系列bin區間上均勻分配流動性。當價格超出此范圍時進行重置。”

示例 3(比例 ?-reset 策略1)——“讓 ? = 0.5,所以 ?? 包含下一個價格分布概率質量的中間 50%。根據 ?? 中每個 bin 區間的概率按比例分配流動性。根據??進行重置。”

示例 4 (比例?-reset 策略2)——“讓? = 0.5,所以 ?? 包含下一個價格分布概率質量的中間 50%。根據下一價格分布的概率質量的中間 90% 中每個bin區間的概率,按比例分配流動性。根據??進行重置。”

均勻的?-reset 策略如圖 2 所示。

略,有興趣的讀者可以看原文。https://arxiv.org/pdf/2106.12033.pdf

我們現在提出三個 ?-reset 重置策略。

在這個策略中,流動性提供者(LP)根據到達某個 ? bin區間的概率按比例分配流動性。

定義 4.1。這個比例策略是帶有以下條件的一種?-reset 重置策略:

(1)重置策略時的價格bin區間為?? ;

(2)最小的一組連續bin區間?? ,以 ?? 為中心,至少占下一個價格分布概率質量的 ? ;

(3)以 ?? 為中心的最小連續 bin 區間集合??,它至少占下一個價格分布的概率質量的 ? ;

(4)分配函數

?(?) ∝ ?(?), for ? ∈ ??, (14)

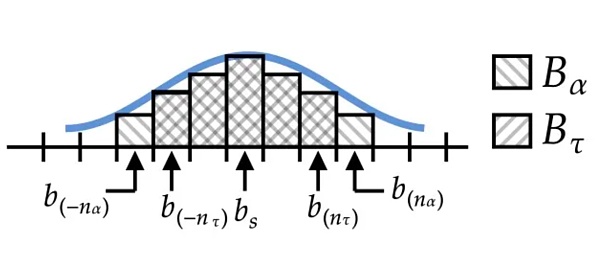

圖 3 顯示了比例分配策略的一個示例(在 ? > ? 的情況下)。如果 ? < ?,則? bin區間的集合將大于? bin的區間集合。

圖 3:比例 ? 重置策略的示例,其中 ? > ?。條形的高度表示每個bin區間中的流動性數量。當策略最后一次重置時,價格為 ?? ,下一個價格概率分布以藍色顯示。圖示了“alpha”和“tau”bin區間,在這種情況下,中間的五個 bin區間 是 ?? 和 ?? 的一部分。

在這個策略中,流動性提供者(LP)在一組? bin區間上均勻地分配流動性。

定義 4.2。均勻分配策略是一種具有以下條件的?-reset重置策略:

(1)重置策略時的價格bin區間為??。

(2)一組連續的 bin區間,?? ? ?;

(3)一組連續的 bin區間,?? ? ?;

?(?) = 1/(2?? + 1), for ? ∈ ??, (15)

其中 ?? 是 ?? 中的 bin區間數量。

在這個策略中,流動性提供者(LP)針對一組指定的連續bin區間??在一組? bin區間上最優地分配流動性(在?-reset重置策略中)。

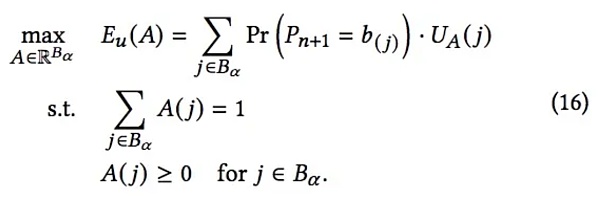

定義 4.3。最優流動性策略定義為:

(1) 重置策略時的價格bin區間為??;

(4)分配函數?,這是流動性優化問題的解,定義為

約束指定 (i) 所有流動性都已分配,并且 (ii) 分配給每個bin區間的流動性是非負的。

如果存在一個內部解,則該優化問題可通過拉格朗日乘子法(Lagrange Multiplier)得到標準解。然后用下面這個公式來表征該方案:

對于所有 ?, ? ∈ ?? ,以及約束

?(?) ≥ 0 for ? ∈ ?? .

在實踐中,我們使用SLSQP方法 來解決這個約束優化問題。

為了研究上面描述的流動性提供策略,我們使用了ETH在2018年3月-2020年4月份的價格數據(一共10萬次觀察數據),并以此模擬不同流動性配置策略的回報。

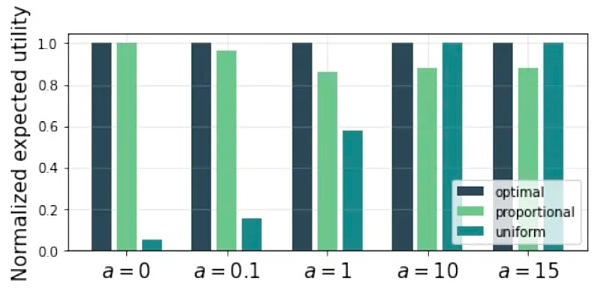

圖4 比較了針對不同風險偏好的最優、比例以及均勻的?-reset重置策略的表現。在每種情況下,我們將 ?? 定義為最小值,使得 ?? 包含至少 50% 的下一價格分布的概率質量。

在風險中性(? = 0)和低風險情況(例如,? = 0.1)下,比例分配策略幾乎是最佳的,分別為 ? = 0.14 和 ? = 0.74。在高風險情況(例如,? = 10)下,均勻分配策略接近最優,而對于極度厭惡風險的流動性提供者(例如,? = 15)而言,最優的方案就是完全均勻分配。

對于風險中立的代理人(? = 0),他們更喜歡較小的?,因為他們愿意更頻繁地更新他們的配置。而對于風險規避程度更高的流動性提供者(例如,? = 3),他們更喜歡更大的 ?和由此產生的更多 bin區間來分散他們的流動性,以減少他們收到的獎勵的差異。

圖4:不同風險偏好(?值)的最優、最佳比例及均勻分配策略的預期效用。在風險厭惡程度較低的情況下(例如,? = 0, 0.1以及1),比例分配策略的表現明顯優于均勻分配。而在較高的風險規避水平下(例如 ? = 10或15),均勻分配是最優的策略。

此外,我們還可以通過歷史價格數據,將以上的Uniswap v3流動性分配策略與Uniswap v2進行一個對比。

回想一下,在 Uniswap v2 中,流動性提供者(LP)是無法指定他們想要提供的流動性價格區間。

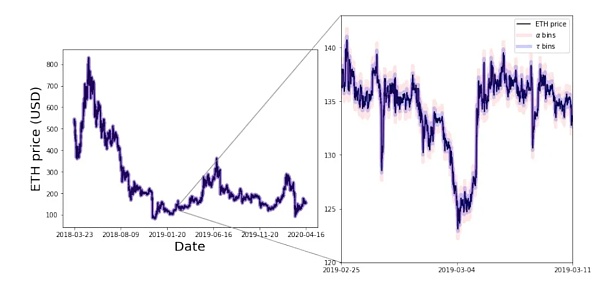

圖5:使用歷史以太坊價格數據回測 ? = 0.5 的最佳 ?-reset重置策略。紅線表示每個時間步的 ? bin 區間的寬度,藍線表示 ? bin 區間的寬度。與在價格區間范圍內均勻提供流動性(Uniswap v2 分配)相比,通過這種最優分配策略,LP獲得的效用平均提高 230 倍。

對于能規避風險的流動性提供者(? = 0.1)而言,最優??reset重置流動性提供策略要比Uniswap v2 策略的效用高 230倍。

本文探討了 Uniswap v3 協議帶來的流動性供應策略問題。我們提出了?-reset重置策略,并概述了一種用于分析計算它們的預期效用的技術。我們描述了該策略的三種不同實現,并比較了它們在歷史ETH數據下的表現。給出? bin區間以及下一價格分布,我們能夠找到最優的 ? 重置策略,通過在歷史價格數據上回測我們的策略,我們發現最優?-reset策略的預期效用是Uniswap v2策略效用的 200 倍以上。

我們希望這項工作可以成為形式化和比較這些策略表現的第一步。這里提到的框架僅代表完整策略空間的一個子集,更豐富的策略類別也將根據最近的價格變動趨勢修改流動性分配以及重置策略。

在多流動性提供者(LP)背景下研究流動性提供問題將是有趣的,在 Uniswap v3 上進行的策略實證研究也會很有趣。

此外,Uniswap v3 和 gas價格之間存在著有趣的宏觀層面的聯系。如果gas費用低,則流動性提供者(LP)就會更頻繁地更新他們的頭寸,而這可能會導致gas價格的上漲。了解 Uniswap與gas價格之間的動態和關系是另一個有希望的研究方向。

Tags:BINUNISWAPUniswapBINGUS價格UniMex NetworkLatteSwapuniswap幣排行

2020年加密貨幣市場有兩大值得關注的趨勢,其一是年初中心化交易所的衍生品交易迎來爆發,全年比特幣期貨合約的持倉量從約27億美元上漲至約94億美元,漲幅達到248.15%.

1900/1/1 0:00:00金色周刊是金色財經推出的一檔每周區塊鏈行業總結欄目,內容涵蓋一周重點新聞、礦業信息、項目動態、技術進展等行業動態。本文是其中的新聞周刊,帶您一覽本周區塊鏈行業大事.

1900/1/1 0:00:00隨著互聯網,特別是移動互聯網的發展,數字出版已經形成較為完整的產業鏈,給網絡作家等相關參與方帶來可觀的收入。但另一方面,侵權盜版制約著數字出版的進一步發展,各參與方都深受其害.

1900/1/1 0:00:00根據glassnode的數據,今年前三個月,比特幣的單月日均挖礦收入(幣本位)都保持在1000 BTC以上。其中,2月的日均挖礦收入約為1053.90 BTC,是上半年挖礦收入最高的一個月.

1900/1/1 0:00:00在藍狐筆記之前的文章中,多次提到DeFi的下一步重點在于資產效率的提升。這從Uniswap、Curve等多個協議的迭代中可以看到這個趨勢.

1900/1/1 0:00:00近段時間,跨鏈橋類產品屢遭黑客攻擊。去中心化跨鏈交易協議THORChain稱遭受攻擊損失4000枚ETH,ChainSwap被黑客盜取了金庫中所有的以太坊鏈上UMA 代幣,總價值超 300 萬美.

1900/1/1 0:00:00