BTC/HKD-1.63%

BTC/HKD-1.63% ETH/HKD-3.64%

ETH/HKD-3.64% LTC/HKD-1.29%

LTC/HKD-1.29% DOT/HKD-3.32%

DOT/HKD-3.32% ADA/HKD-3.12%

ADA/HKD-3.12% SOL/HKD-0.08%

SOL/HKD-0.08% XRP/HKD-4.03%

XRP/HKD-4.03% DOGE/US-3.22%

DOGE/US-3.22%為什么做市商很重要?

金融業中的做市商總是比x*y=k的方程式意味的更多。在傳統的中央限價訂單簿(CLOB)市場中,做市商專門負責提交訂單簿的買入和賣出。當你在FTX上做市買入時,你的對手方可能不是另一個定向交易者,而是做市商公司! 大多數高頻交易公司,甚至是銀行,都將其投資組合的一部分分配給做市商活動。著名的公司包括Two Sigma、Citadel和Jump Trading。

做市商在傳統市場中特別重要,因為僅靠方向性交易者并不能為市場的運作提供足夠的流動性。這是由幾個原因造成的:

信息的分散性。買方無法與賣方有效溝通,特別是在交易長尾資產時。

一些市場參與者要求交易能即時執行。但在現實中,交易需要時間來結算。

流動性受市場情緒的影響是不對稱的。它在牛市中增加,但在熊市中枯竭。你可以從Deribit期權的未平倉合約的美元價值上看到這一點。

大宗交易(巨大的買入和賣出)受到高價格的影響。

這些問題影響了價格發現,增加了市場波動,通常使市場更加缺乏效率。在DeFi,缺乏提供流動性的做市商可以解釋為什么新推出的Token會出現巨大的價格漲跌。正如我們之前所講的,這也是為什么你應該根據該Token的流動性池的深度,為超過美元價值的Token轉移設置智能警報的原因。

Nova Digital Opportunities基金完成900萬美元融資:金色財經報道,BH Digital 已為其 Nova Digital Opportunities 基金籌集了 900 萬美元。根據一份監管備案文件,該基金擁有三名投資者,第一筆交易發生在 3 月初。該文件稱,該基金于 2022 年啟動。

Nova Digital 是對沖基金 Brevan Howard 的數字資產部門 BH Digital 的一個分支機構。它由 BlackRock 和 Dragonfly Capital 資深人士 Kevin Hu領導?,他直接向 BH Digital 的首席執行官 Gautam Sharma 匯報。[2023/3/23 13:22:11]

為什么人們會做市?

DeFi的做市商從交易費中獲利,并獲得某些流動性獎勵。這與傳統的做市商并無太大區別,后者通過買賣價差獲利。也就是說,他們設定的買單和賣單之間的差異。

收入伴隨著風險。DeFi用戶害怕無常的損失,而機構做市商試圖減少對資產價格隨時間變化的風險。做市商傳統上是一項復雜的業務;機構以各種方式競爭。他們不斷調整他們的價差和買賣金額,從衍生品市場購買對沖工具,并在低延遲軟件上執行光速訂單。

正因為如此,獨立的交易員很難在CLOB市場上做市。雖然有一些程序可以幫助你這樣做,但機構在做市的幾乎所有方面都有規模優勢。

Uniswap V3智能合約已部署至主網:據etherscan.io,Uniswap V3版智能合約已經部署至以太坊主網,已可以通過該工廠合約創建資金池。另有消息稱Uniswap V3將于5月5日上線。[2021/5/5 21:25:09]

進入自動做市

自動做市商(AMMs)引入了 "懶人做市 (lazy market making)"的概念,完全顛覆了這種模式。DeFi中的資產將被存入一個被稱為 "流動性池(liquidity pool) "的合約中,然后各種交易者可以針對該池進行交易。它被稱為 "自動化",因為AMM中的資產價格是根據預定的數學公式變化的。其中一個公式是Uniswap的常數乘積公式x * y = k,其中x和y是兩個token的儲備。兩種儲備的余額必須在任何時候都相乘以形成常數k。

多年來,其他AMM公式也被大家所熟知,每個公式都有自己的定價曲線。有一個特點貫穿了所有這些公式。做市是自動化的,也許會很簡單。

進入Uniswap V3

Uniswap創始人:并不是使用多數據源就能提升預言機數據質量:去中心化交易協議Uniswap創始人HaydenAdams撰文反對Chainlink創始人SergeyNazarov提出的觀點,價格來源應該避免使用單個交易所的數據,無論是中心化交易所(CEX)或鏈上的去中心化交易所(DEX)。Adams認為,如果某個代幣95%的交易量都來自于單一交易所,那它再和其他4個進行平均將會降低(價格來源)數據的質量。

他表示,如果某個資產在鏈下的CEX中的交易量更大,則Chainlink的數據相當重要,但是隨著DEX不斷蠶食CEX的交易量,CEX數據的相關性會不斷下降。最后Adams還表示到,目前的AMM(自動做市商)還是很早的階段,所以在AMM上改變價格可能會比在訂單簿上更容易,這是由于資本效率低下,但不會長期存在,AMM最終會比CEX的操縱成本高很多。[2020/11/30 22:35:01]

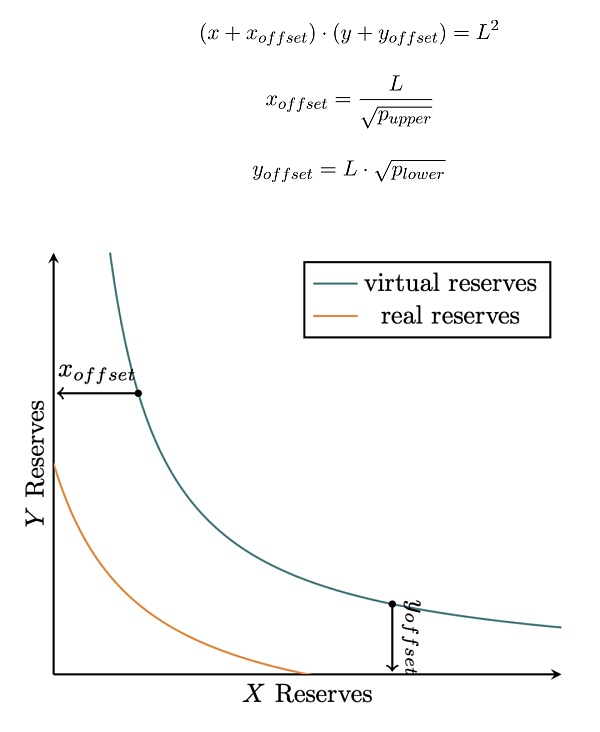

Uniswap V3給AMM模式帶來了明顯的變化。它增加了流動性頭寸的可定制性,允許用戶按照預定的價格范圍集中資產。你可以把單一的V3流動性頭寸看作是一個x*y=k的AMM,只在該設定的價格范圍內工作。引用Dan Robinson的工作,單個V3頭寸中匯集的資產之間的關系也可以用一個公式表示:

1inch 發起申請:通過1inch代理到Uniswap交易的用戶也應獲得 UNI 空投:今日,1inch聚合交易所發推表示,已經向 Uniswap 治理論壇提交空投申請。1inch聚合交易所認為,1inch 社區用戶已經為 Uniswap 提供了11億美元的成交量,那些通過 1inch 代理到 Uniswap 交易的用戶,也應獲得UNI空投。[2020/9/21]

這里的 "抵消(offset) "是設定價格范圍的下限和上限的函數。正如我在之前的文章中提到的,這大大增強了集中資產的資本效率。它讓用戶有能力通過同時擁有不同的流動性頭寸來定制一個總體性的做市頭寸。

然而,資本效率是有代價的。你面臨著市場價格跌出你設定的做市商范圍的風險。舉個例子:你將ETH/USDC池的流動性集中在1000-2500美元的價格范圍內。當ETH的價格跌到1000美元以下時,你最終將只持有ETH。當ETH的價格超過2500美元時,你最終只持有USDC。在這兩種情況下,你都會停止賺取資產的費用,并暴露在你所持有的單一資產的下跌中。

在Uniswap V3上做市的困難就在這里。流動性的提供不再是簡單和被動的,而是需要監控和戰略調整。在這篇文章中,我們分析了鏈上數據,以發現對Uniswap V3上做市行為的經驗性見解。

Sushiswap:已拿到13萬UNI代幣:據Sushiswap官方消息,他們已拿到超過138269.83枚UNI代幣,Sushiswap(壽司)在推特上表示:感謝Uniswap提供的13萬UNI代幣,按照目前的市場價格,這筆錢可以為Sushiswap開發團隊提供幾個月的資金支持!感謝所有“壽司”愛好者。[2020/9/17]

研究方法

每個Uniswap V3頭寸都由一個獨特的NFT Token。我們解析了與流動性頭寸管理有關的5個不同事件的數據。

NonfungiblePositionManager.sol發出的增加流動性、減少流動性和轉移事件。

由UniswapV3Pool.sol發出的Mint & Burn事件

通過拼湊這些事件的數據,我們能夠找到特定流動性頭寸(即NFT)的更新頻率。利用轉移事件,我們能夠找到這些當前NFT頭寸的最終所有者。如果最后的所有者是燒毀的地址,我們就把最后的第二個所有者作為該NFT頭寸的任意 "所有者"。

假設從一個以太坊地址轉移到另一個以太坊地址的NFT最終屬于同一個所有者。沒有買賣Uniswap V3 NFT頭寸的公開市場。也沒有任何理由讓人購買NFT而不是購買基礎資產并自己提供流動性。

如果Uniswap V3流動性提供者(LPs)積極管理流動性,人們會期望V3 LPs頻繁改變其流動性頭寸。這可能是以自由決定的方式,通過一些鏈外算法,或通過鏈上合約來完成。我們做了一個簡短的探索性分析,以剖析Uniswap V3是如何被LPs使用的。

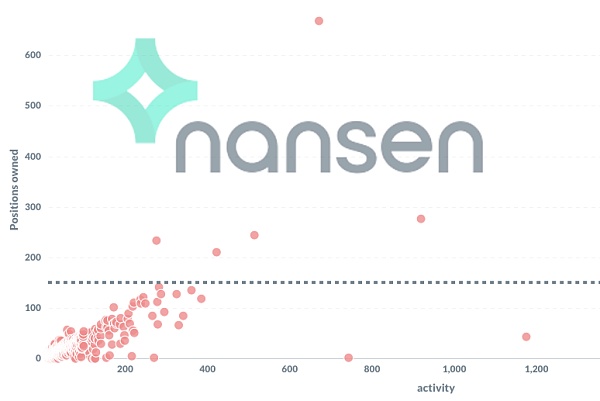

在目前所有的V3倉位擁有者中,有58%的地址只擁有一個流動性倉位。事實上,在V3上提供流動性的地址中,只有不到10%擁有超過5個NFT頭寸。

利用這些數據,我們可以通過總結歸屬于該地址的 "增加流動性 "和 "減少流動性 "事件的數量來計算一個任意的活動得分。這包括由該地址燒毀的NFTs。我們為每個地址繪制一個擁有的頭寸數量與這個活動分數的散點圖。

趨勢表明,地址的活動分數一直超過他們擁有的頭寸數量。很少有地址擁有超過150個NFT。我們還可以推斷出,活動的增加與所擁有的頭寸數量不成比例。

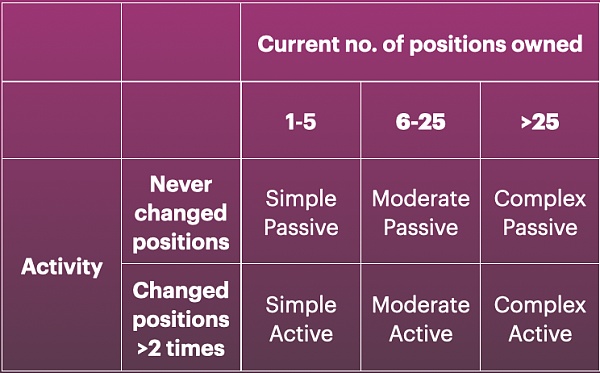

讓我們用下面所示的分類啟發式為該數據添加一點色彩。

一個 "簡單被動 "的地址是只擁有一個Uniswap V3頭寸的地址,并且此后沒有做任何改變。從各種意義上講,它是一個懶惰的流動性提供者。那么 "復雜活躍 "是指擁有多個頭寸并積極管理的流動性提供者。如果它的活動得分高于它所擁有的token數量,就可以推斷出這一點。我們挑選2作為一個任意的門檻,以符合活躍的條件。

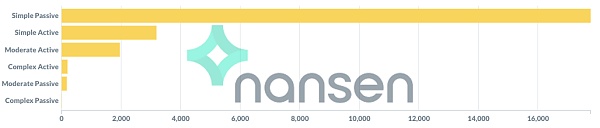

總的來說,我們發現有22864個獨立的地址在Uniswap V3上擁有/曾經擁有頭寸。這些LP中有很大一部分(77%)仍被認為是被動的流動性提供者。這意味著他們在鑄幣后幾乎從未改變過他們的流動性頭寸。14%的業主被歸類為 "簡單主動",而只有不到1%的業主是 "復雜主動"。

正好有8個 "復雜被動 "流動性提供者。我預計其中大部分是Stake池,例如Raini的LP V3Stake池,但8個地址中的6個實際上是錢包地址(即不是合約)。

流動性供應的歷史模式

現在讓我們觀察一下自5月以來,直到6月28日的流動性供應模式。這可以通過跟蹤每一天的歷史礦工和燃燒來完成。

在某些價格上突然出現的高額流動性 "尖峰 "似乎會導致第二天ETH價格的變化。

自6月中旬以來,整體流動性深度普遍下降。

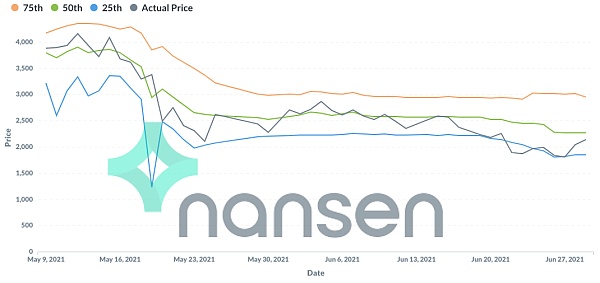

ETH/USDC池的流動性對以太坊價格的跟蹤程度如何?我們繪制了每天流動性金額的第25、50和75個百分點的數值,并與ETH/USD價格進行比較。流動性通常集中在這個范圍內。

在5月份,V3上的流動性分布已經密切跟蹤了ETH價格的變化。這是有道理的,因為做市商可以在區間內調整頭寸以賺取更多的費用。然而,自6月中旬以來,V3上的流動性沒有跟上以太坊價格的下跌。隨著ETH價格跌破2000美元,Uniswap上的LPs的反應是反而擴大了做市商的范圍,從第25和第75百分位的流動性之間的差距擴大可以看出。這種趨勢會持續嗎?只有時間和數據才能說明問題。

結語

主動流動性管理的格局在DeFi仍處于萌芽狀態。Visor Finance目前運行一個策略,從ETH/USD價格中得出布林線,以創建一個預測的主動流動性范圍。另一方面,Charm Finance運行一個被動的再平衡策略,以確保集中的流動性范圍 "追上 "市場價格。

正如數據所顯示的,Uniswap V3的潛力仍未得到開發。被動的、簡單的流動性頭寸仍然占主導地位,大多數頭寸的管理方式是隨意的、非優化的。這個差距是新協議的一個閃亮的機會,可以建立自動化的鏈上策略,幫助主動管理流動性資產,這將使日常DeFi用戶獲得做市的機會民主化。這些協議對Uniswap本身的成功至關重要。

原文鏈接:https://www.nansen.ai/research/the-market-making-landscape-of-uniswap-v3

熱度最高的Dex龍頭項目Uniswap V3上線已有2個多月,盡管V3版本的誕生并沒有達到大家普遍預期“驚艷”的程度,甚至爭議還不少,但從成交量來看,V3的表現獲得了市場資金的普遍認可.

1900/1/1 0:00:00原標題:《倫敦硬分叉,EIP-1559,以太坊 2.0》以太坊正在經歷其有史以來最大的升級,這是以太坊持有者和用戶瘋狂釋放價值的開始。倫敦硬分叉如何有效地將以太坊作為區塊鏈和投資.

1900/1/1 0:00:00頭條 ▌比特幣Taproot已在測試網上成功激活包括 Athony Towns 在內的比特幣開發者證實,Taproot已在測試網上成功激活.

1900/1/1 0:00:00注,原文來自Gamma Strategies,以下為全文編譯。Uniswap V3 主動管理策略的成本可分解為成為活躍流動性提供者的gas成本和Optimism節約的成本兩塊.

1900/1/1 0:00:00眾所周知,NFT 在 2021 年迎來了大爆發,隨著 Beeple 加密藝術作品上拍佳士得、NBA Top Shot 廣泛出圈,越來越多人開始關注 NFT.

1900/1/1 0:00:002008年,中本聰發表《比特幣:一種點對點的電子現金系統》文章,提出這樣一種現金支付體系:不需要中心記賬,大家都有記賬的權利,貨幣不能超發,整個賬本完全公開透明,這就是比特幣產生的原因和動機.

1900/1/1 0:00:00