BTC/HKD+0.4%

BTC/HKD+0.4% ETH/HKD+0.81%

ETH/HKD+0.81% LTC/HKD+1.64%

LTC/HKD+1.64% DOT/HKD+5.34%

DOT/HKD+5.34% ADA/HKD-0.69%

ADA/HKD-0.69% SOL/HKD+2.9%

SOL/HKD+2.9% XRP/HKD-0.47%

XRP/HKD-0.47% DOGE/US+1.88%

DOGE/US+1.88%Perpetual Protocol 是一個建立在以太坊上的去中心化永續合約協議,其V1版本使用虛擬AMM(vAMM)定價的設計,實現了無需做市商提供流動性、也無需做市商作為對手方,即可進行的永續合約交易。在6月底,Perp公布了以Uniswap V3式聚合流動性為核心的架設于以太坊二層網絡上的V2版本。

本研報為 Perpetual Protocol 贊助發布的免費研報(非財富代碼研報),研報內容完全由頭等倉獨立撰寫,頭等倉極力確保研報內容真實、中立、客觀,同時為避免對讀者產生誤導,凡是由項目方贊助發布的免費研報均不提供任何投資相關的建議,本研報旨在能幫助讀者們快速,深度地了解項目,幫助大家做出更好的投資決策。

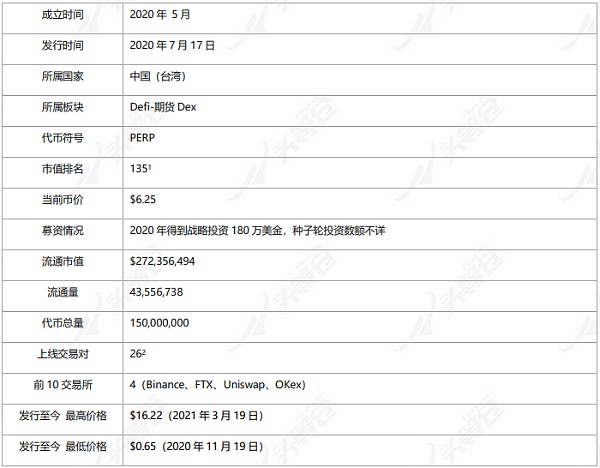

Perpetual Protocol是一個建立在以太坊上的去中心化期貨(永續合約)Dex。

V1 版本于2020年12月14日上線,目前交易量在每日9,000萬美金左右。在V1版本中,它使用了獨有的vAMM機制進行定價并實現無限流動性,該機制不需要專門的流動性做市商(LP),僅需要合約交易者就可以交易,即它設定了一個合約交易者互為對手方的自動化交易機制,不需要“合約賣家”,解決了合約交易所依賴LP,同時LP容易發生較大損失的問題,具備較強的獨創性。同時,V1存在著一些問題,比如需要手動調整k值(不夠去中心化)、存在滑點、極端行情曾出現意外等。因此團隊設計了V2版本。

在6月底公布的V2版本中,Perp將與Uniswap V3耦合,Perp V2將直接架設在Uniswap V3上,引入Maker(做市商)角色,使用Uniswap V3式的聚合流動性方式來做市,搭配“默認的做市策略”降低普通LP的做市門檻。并且,V2將實現“無許可的創建市場”機制,即Uniswap經典的自由上幣機制。同時,也就將V2版本架設在了二層網絡Arbitrum上。

從賽道上看,去中心化期貨交易所(期貨Dex)這一賽道整體潛力巨大,可能獲得百倍規模的增長,而目前各個期貨Dex項目的活躍交易者都僅僅數千人,因此賽道中優質項目均有不錯潛力。

項目簡介

Perp是一個去中心化期貨交易所,目前提供永續合約產品,它在AMM形式上繼續發展了vAMM定價方式,在V1版本中,Perp將定價與結算分開,并且去掉了做市商(即AMM中的流動性提供商,下稱LP)角色。

基本信息

團隊

根據LinkedIn(領英)顯示Perp目前團隊成員有7人,都在中國臺灣。據項目方消息,Perp還有部分成員在其他地區,同時還增加了更多開發者和外部團隊,但這些人員目前尚無更多公開資料。7位成員包括2位聯合創始人,4位開發者,1位增長經理。

Yenwen Feng(馮彥文),聯合創始人,1993年畢業于臺灣國立大學,學士學位,專業為電氣和控制工程,1999年獲得臺灣國立大學理學碩士學位,專業為計算機科學。從2004年開始創業,至2019年12月創立Perp時為止,已經連續創立6家創業公司,前幾個公司跨越多個領域,有金融領域公司;從2018年3月開始進入加密貨幣領域,2018年先后參與創立的Cinch Network和Decore都是加密貨幣領域產品,Cinch的產品是一個去中心化期權協議。從背景看,Yenwen Feng具備了金融+計算機+加密貨幣交易的三重專業和創業背景,是經驗比較完備的加密貨幣交易類項目創始人。

Shao-Kang Lee,聯合創始人,2009年獲得臺灣國立大學理學碩士學位,專業為軟件工程,從事過三年軟件工程師工作,在2012年后作為聯合創始人開始創業,與Yenwen Feng是2014年至今所有創業項目的聯合創始人,尤其是Cinch和Decore,以及目前的Perp。

Vinta Chen,資深軟件工程師,2010年畢業于臺灣科技大學,理學學士,專業是計算機科學,從2011年至今從事軟件工程師工作,加入Perp負責過兩個團隊的開發工作。2020年12月加入Perp。

Shao Ku Tien,區塊鏈開發者,2020年獲得國成大學碩士學位,專業是計算機科學,此前實習經歷中包括密碼學和區塊鏈兩類經歷,2020年9月加入Perp。

Perp核心團隊尤其是聯合創始人在創業和加密貨幣行業都具備經驗,且以開發者為主體,目前團隊在不斷擴充并借助外部團隊進行開發。從團隊經驗來看足以支撐項目發展,尤其是開發和產品能力足夠。項目實際進展將主要決定于其他因素。

資金

截至目前共披露兩輪投資。

2018年,種子輪,數額不詳,由Binance Labs(幣安實驗室)投資。

2020年8月,獲得戰略投資,數額為180萬美元,領投方為Multicoin Capital,其他資方為:Zee Prime Capital,Three Arrows Capital和CMS Holdings,LLC,以及Alameda Research、Binance Labs,Andrew Kang,George Lambeth,Calvin Liu,Tony Sheng,Alex Pack和Regan Bozman。

代碼

圖2-1 Perp代碼提交情況

圖2-2 Perp代碼貢獻者情況

據公開資料,Perp在2020年12月14日上線,隨后又持續在開發新功能,其團隊至少有4名開發者。從其代碼更新的頻率與貢獻者情況看,與公開資料的情況相符。

工信部就《區塊鏈和分布式記賬技術標準體系建設指南(2023版)》公開征求意見:金色財經報道,工信部就《區塊鏈和分布式記賬技術標準體系建設指南(2023版)》(征求意見稿)公開征求意見。其中提出,到2023年,明確區塊鏈和分布式記賬技術標準體系頂層設計,研究標準體系建設和標準研制的總體規則,明確標準間的關系,重點開展基礎共性標準研制,基本滿足我國區塊鏈和分布式記賬技術標準化需求。到2025年,進一步完善國家區塊鏈和分布式記賬技術標準體系,持續推動區塊鏈和分布式記賬技術基礎共性、關鍵應用示范和安全保障等標準,有效指導我國區塊鏈產業建設,提升技術與應用服務水平。[2023/3/28 13:30:57]

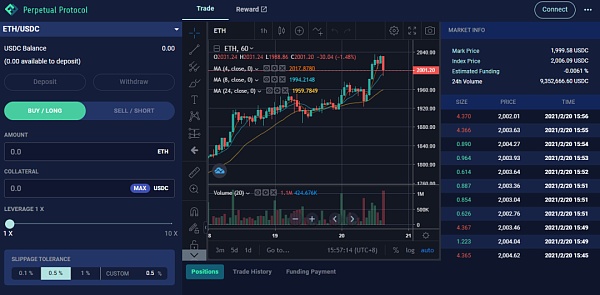

Perp目前的主要產品是Perpetual Exchange(V1),即一個去中心化永續期貨交易所。其底層是Perp協議。

V1版本

產品

圖2-3 Perp V1交易界面

產品細節如下:

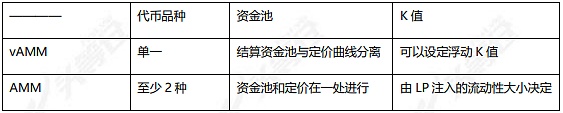

AMM/訂單簿:使用自動化做市商(AMM)或訂單簿形式組織交易,是去中心化交易所的基本分類,Perp使用的是虛擬AMM(vAMM,詳見下文)進行交易,不使用訂單簿,屬于AMM類交易所。

合約類型:Perp提供的合約是永續合約,永續合約是一種期貨合約,為加密貨幣交易領域所獨有,與傳統合約的不同之處是,它永遠不會到期,而會在固定的時間后續訂。即每一個時間段,按照市場價格和持倉情況,多/空方其中一方向另一方收取一次資金費,同時倉位繼續持有,相當于重新開立一份合約。

交易對:目前,Perp V1 提供18個交易對,包括ETH/USDC和BTC/USDC、YFI/USDC、DOT/USDC、SNX/USDC、AAVE/USDC等等。

多/空(long/short):用戶在Perp V1交易中,可以做多或者做空。

杠桿倍數:可選擇的杠桿倍數在1倍-10倍之間,每0.5倍為一檔,比如能夠開3.5倍做多倉位,但不能開3.6倍的。

資金費:與中心化交易所的傳統永續合約設計類似,Perp上的永續合約持倉者每隔一段時間支付/收取一次費用,Perp上的資金費每小時支付一次。(計算方式見下文)

結算和抵押品:Perp使用USDC進行結算和作為抵押品,即它的開倉和結算都不使用其他資產,無論持倉BTC還是AAVE合約,都使用USDC進行開倉和結算。

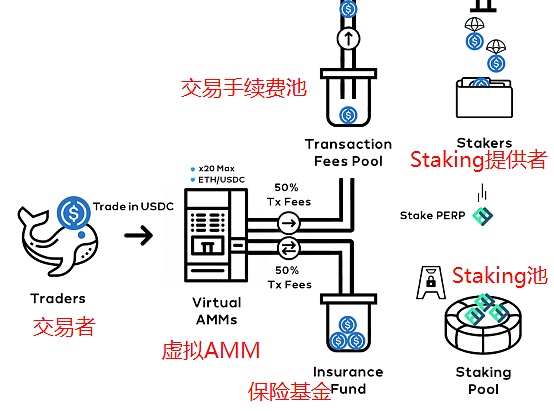

總覽

圖2-4 Perp業務邏輯總覽

Perp V1的業務邏輯如下:

在交易環節,以虛擬AMM定價,實際開倉/平倉的資金從資金池(Vault)進出,資金池中僅有USDC一種代幣,開倉/平倉僅影響池中USDC數量;

在清算環節,由Chainlink喂價,保證金率低于6.5%時頭寸將被清算,清算后的獲利在保險基金與清算人之間分配。保險基金用于彌補行情劇烈波動時,平倉后穿倉的損失;

Staking提供者在Perp上不作為流動性提供者,僅僅是保險基金的初始提供者,承擔保險基金賠付時的損失風險,同時享有手續費收入。

虛擬AMM定價

虛擬AMM(vMM):Perp協議中的虛擬AMM,指在現貨Dex的常數自動做市公式(x*y=k)基礎上發展出的定價交易模型。

vAMM使用AMM的x*y=k方式定價,但不實際進行兩種貨幣的兌換,而是由AMM公式提供價格后,從資金池(Vault)進出資金以代替直接從AMM池進出資金,實現單一貨幣的多/空頭寸在Vault的開倉和平倉。

圖2-5 虛擬AMM工作原理:使用AMM確定價格,而從資金池進出資金

vAMM運行方式如下:

x*y=k,價格(Price)=y/x

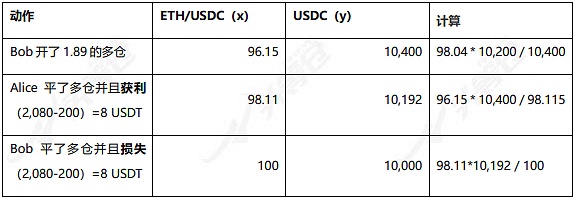

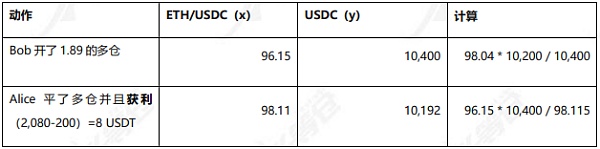

假設Vault中原本有10,000 USDC,并且x=100,k=100*10,000,則Alice用100 U以2倍開多倉后變化如下:

表2-1

計算:

由于Alice注入100 U,杠桿2倍意味vAMM中的y=10,000+100*2=10,200,

x=k/y=100*10,000/10,200=98.04

則Alice得到的ETH倉位為:100-98.04=1.96。

同樣,如果此時Bob繼續注入100 U以2倍杠桿開多倉后,vAMM公式將自動算出其持有多倉為1.89 ETH;

表2-2

此時,如果Alice和Bob先后平倉,則Alice獲得8 U利潤而Bob損失8 U。注意,按照順序非常重要,從實質上看,按照AMM的含義,后買入者將比先買入者的成本更高,后賣出者將比先賣出者得到更低的對價(換回更少的U),因此Alice獲利而Bob損失,這一點在虛擬AMM中也同樣體現。

更重要的是,一個交易者的收益等于另一個交易者的損失,這類似于傳統的點對點期貨交易。

同時,這一過程并沒有預言機參與,不需要從外部獲得價格。但外部價格的變化顯然會驅動套利者進行套利,使得Perp上的價格接近于外部價格。

Perp虛擬AMM與AMM機制對比:

表2-3

彈性(浮動)k值

Perp的vAMM公式x*y=k中的k值不是固定值,k值的確定對于Perp的vAMM運作來說是最重要的因素之一,若k值偏小,則類似中心化交易所的深度較淺的情況,遇到較大額的開倉和平倉,容易導致場內價格波動;若k值過大,則容易導致場內價格波動過小,追不上場外價格波動,形成過大套利空間,已開單的場內資金容易被套干造成交易者損失。

孫宇晨發布《成立波場聯合儲備(TRON DAO Reserve)致社區的公開信》:據官方消息,波場TRON創始人孫宇晨發布《就成立波場聯合儲備(TRON DAO Reserve)致社區的公開信》。公開信中表示:“波場區塊鏈經過漫長的四年時間發展,已經成為全世界最大的穩定幣網絡,鏈上穩定幣與金融資產整體規模超過550億美元,累計清結算四萬億美元,波場網絡愿意來牽頭成立波場DAO儲備(TRON DAO Reserve)來走出行業去中心化央行發展的第一步。”

波聯儲成立的主要目的是保護區塊鏈行業與市場,緩解極端與長期下行行情,解決金融危機所帶來的恐慌性問題。波場聯合儲備成立之初將保存與托管區塊鏈行業發起人所籌集的100億美元高流動性資產作為早期儲備,所有儲備將在未來6-12個月進入波場聯合儲備。[2022/4/21 14:39:16]

目前,k值是由項目方手動調整,參考Uniswap對應交易對的k值確定該幣種k值。k值的未來方向曾是以算法確定,隨著市場變化自動調整。(“浮動k值”算法的開發此前已經在項目方計劃中,但在團隊權衡利弊之后,浮動k值在V2 方案中被放棄。)

資金費率計算

Perp上提供的是永續合約,每1小時收取一次資金費,按照加密貨幣衍生品交易所FTX的規則進行計算,公式如下:

FundingPayment(資金費)=PositionSize(倉位頭寸)?FundingRate(資金費率)

FundingRate計算方法是,將標記價格的每小時TWAP(加權平均價格)減去指數價格的每小時TWAP,再除以24:

圖2-6

指數價格來自于Chainlink喂價,如果FundingRate為正,則多頭頭寸持有者需要支付資金付款,而空頭頭寸持有者將收到資金支付,如果利率為負,則反之亦然。

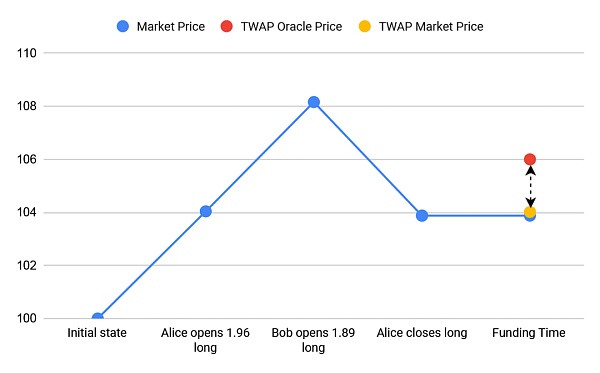

例如:在上述Alice和Bob交易的例子中,如果Alice平倉之后,Bob尚未平倉(如表2-4):

表2-4

則如圖2-7所示,ETH價格變化后,處于104美金,即Perp上的“場內”ETH的標記價格為104美金,隨著時間流逝,到達計算資金費的時間點(Funding time),此時Chainlink向Perp喂價,Chainlink饋送的價格106即為指數價格(TWAP Oracle Price),而場內價格104為標記價格(TWAP Market Price),FundingRate計算如下:

FundingRate= (104-106)/24= -0.083

此時標記價格TWAP<指數價格TWAP,資金費率為負,空頭向多頭付款;反之,標記價格TWAP>指數價格TWAP,則多頭向空頭付款。在資金費率的設計上,Perp與中心化交易所中的規則一致,資金費率的存在主要是鼓勵套利者建立頭寸,尤其在市場單邊行情階段。(上漲行情鼓勵建立空頭頭寸,下跌行情鼓勵建立多頭頭寸。)

圖2-7 預言機加權價格和場內加權價格之間的差額,資金費率將鼓勵這兩個相互接近

清算

當保證金比例下降到6.25%或以下時,就會發生清算,這一規則即維持保證金(Maintenance Margin)。

清算由清算人的機器人出發,作為清算的獎勵,清算人獲得6.25%保證金中的1.25%,其余最高5%保證金存入協議保險基金。

保險基金

目前,Perp V1協議賺取的交易費用,50%歸Staking持幣者,50%歸入保險基金。當系統遭遇清算過程的損失和資金損失等意外損失是,保險基金將作為第一道防線首先支付這些損失。

目前的Staking獎勵計劃鼓勵持幣人將持有的PERP投入保險基金進行Staking,參與Staking將獲得50%手續費收入,同時承擔保險基金賠付導致損失的風險。

vAMM相對于AMM和訂單簿,有如下幾個特點:

表2-5

技術

目前,由于Defi生態的爆炸式增長,使得以太坊主鏈擁堵、gas費用暴漲,Defi項目整體使用二層網絡以加快交易速度、大幅度降低交易手續費已經成為一個高確定性選擇。

尤其是衍生品類的Defi項目,由于未來預期交易規模巨大、交易頻繁、對高時效性、低手續費等方面要求較高等特點,使用二層網絡更是必不可少。期貨Dex賽道多數項目均已選擇使用二層網絡部署產品或測試網。

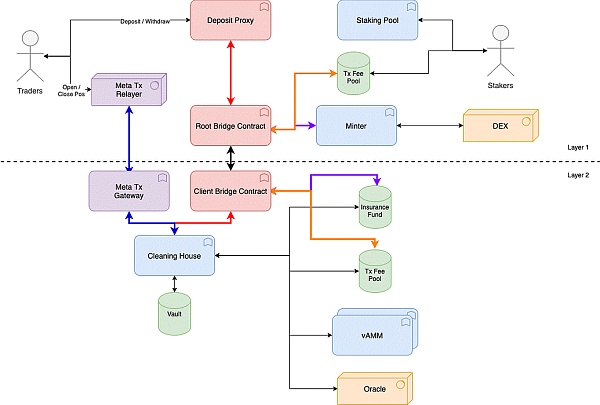

Perp在二層網絡/側鏈的使用上,選擇了xDai方案。其原因是,xDai在Perp產品推出時,已有確定可用的二層網絡產品,并且能夠支持目前規模的交易量。據項目方提供的信息,在未來各個二層網絡方案落地并且經歷一段時間穩定運營后,可能會參考未來xDai和其他二層的產品和運營情況,考慮是否遷移。若遷移,預計需要數周的時間進行開發。

截至3月20日,Perp在xDAI上較好的實現了當前交易量的平穩運行,頭等倉對Perp產品進行了實測,開倉/平倉操作均能夠在數秒內完成。根據項目方提供的信息,xDai上70%左右流量為Perp運行產生。

目前,Chainlink已經在xDai上進行喂價,實現了重要基礎設施之一。

圖2-9 Perp在xDai上運行的結構示意圖:

清算處、vAMM、保險基金等重要設施都在xDai上運行,而Staking在以太坊主網運行

小結:Perp采用的vAMM實現了無需LP作為對手方,而僅由交易者相互博弈即可實現類似AMM的定價和無限流動性交易,表2-5對比顯示,vAMM避免了做市商損失(因為實際上不需要做市商),并且同時可以保持100%流動性,并且能夠通過套利者的存在來實現場內外價格的基本一致(Perp甚至開發了套利機器人鼓勵普通用戶等非專業做市商群體參與套利)。其代價是類似于AMM機制的L型價格弧線,交易者需要忍受一定的滑點,但這一規則使得vAMM規則在期貨交易的應用上優于AMM規則,避免了解決AMM中的無常損失這一嚴重問題,是一種簡潔有效的解決方案,并且相對于復雜AMM和訂單簿規則都實現了免于對專業做市商和流動性提供者的高度依賴。

聲音 | Calvin Ayre:已找到澳本聰是比特幣創建者的部分歷史證據 不久將在英國法院公開:CoinGeek創始人Calvin Ayre發推特稱,不久以后,歷史證據將在英國法院公開。我已經看到并保留了部分證據,因為我的律師也對其進行了審查,因此我可以毫無疑問地說Craig(澳本聰)是核心架構師(比特幣創建者)。同時,也沒有其他幫助他的數學家。在被問及開庭時間時,Calvin Ayre回應稱,我并不忙于這,但是他們正在收集大量證據,因為我看到了一些歷史文件,包括Craig(澳本聰)手寫和印刷的(比特幣)白皮書的舊版本,并在上面留有他的筆記和咖啡以及生銹的釘書釘等。[2019/10/5]

Perp項目方于2021年6月30日宣布了V2版本,名稱為Curie(居里),其重點是使用Uniswap V3建構了一個新的、架設于Arbitrum上的新Perpetual Protocol,這一版本改變了整體業務邏輯,目的是以聚合流動性的方式減小滑點、獲得高資金效率的優勢以及因架設在二層網絡Arbitrum上而獲得高交易速度。

目前,V2版本僅公布了方案,產品尚未上線,但已公布路線圖。

產品方案和業務邏輯

聚合流動性(Concentrated Liquidity)

Perp的聚合流動性依托于Uniswap V3,V1中原有的 vAMM 邏輯在Uniswap V3上運行,將流動性集中在當前價格附近, 以提高資金效率。這是此次V2版本的重點之一,若成功落地,資本效率會上升多倍。

其具體實現方式是:

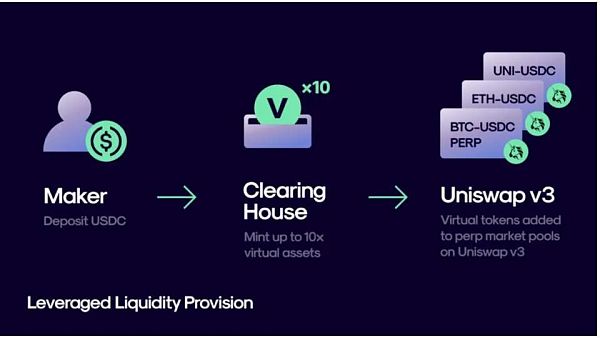

Perp V2 中為LP提供杠桿,稱為「Leveraged LPs」(杠桿 LP)。

同時,在Uniswap V3上以v-Token創建池子,比如vUSDC/vETH,v-token是Perpetual Protocol系統生成的代幣,目前僅用于Perp系統內的做市和交易等,這些池子真實的建立在目前的Uniswap架設在Arbitrum的V3上。

若LP向清算所(Clearing House)提供1,000 USDC進行做市,則Leveraged LPs功能可以在10倍范圍內添加vUSDC,即最打可按照10 X為系統添加10,000 vUSDC,這10,000 vUSDC就成為LP可以在系統內放置流動性的總額度(也稱為“信用”),LP可以將其添加到相應資產和區間上,比如可以分為5,000 vUSDC和價值5,000 vUSDC的vETH,添加到相應流動性池中。

在LP確定了對相應資產的分配額度后,系統鑄造相應v-token,按照上述例子,系統鑄造5,000 vUSDC和價值5,000 vUSDC的2 vETH(按照ETH價格2,500美金計算),LP可以按照自己的做市策略將這些v-token分配到Uniswap V3上的相應區間。

圖2-10 V2的虛擬流動性示意圖

另外,LP的這10,000 vUSDC也可以作為交易額度進行使用,即LP可以在系統內以交易者角色在1,000 vUSDC額度內開倉。

Uniswap交易費用:由于清算所在這些池中同時充當LP和交易者,且目前Uniswap V3并未開始收取協議費用,所有交易手續費歸LP,因此Perp在Uniswap V3上的交易凈費用為零。(也就是LP不需要花費Uniswap上的交易費用,但Perp本身仍向交易者收取手續費)

做市商(Maker)

Perp V2版本首次引入了做市商(Maker)角色,其做市方式如上文“聚合流動性”部分所述:Maker在獲得了系統授予的信用之后,可以按照在Uniswap V3上做市的方式,將vUSDC放置在希望做市的價格區間中的Tick上。(Uniswap V3的做市方式詳見相應研報和文章)

收益:做市商將獲得交易者(Trader)向Perpetual Protocol支付的手續費。注意,這部分費用不是“交易者向Uniswap V3支付的費用”,如上文所述,由于Perp在Uniswap V3的池中,是由系統同時實際扮演做市商和交易者角色,因此Uniswap上的費用為0。做市商獲得的是Perp協議本身收取的費用。

這一更改使得在Perp上做市的得失更接近在Uniswap V3 上做市,可能存在無償損失(IL),但由于流動性放置區間在價格附近,因此資金損失比此前的vAMM反而將提升。

但另一個問題是,此前的vAMM能夠提供無限流動性(盡管在行情劇烈波動時,任何AMM提供無限流動性的代價都是極端價格),但引入Uniswap V3 之后,Perp將可能失去無限流動性這一優勢。原本的vAMM無需對手方即可交易,但Uniswap V3模式下的vAMM需要對手方作為流動性來源方可交易。

Perp在這個問題上,準備以保險基金作為補充:由保險基金在無流動性情況下作為對手方。

保險基金在V1版本中已經存在,其角色和功能是:在系統發生問題并導致交易者損失時,尤其是結算故障出現時,由保險基金進行賠付。

在V2版本中,保險基金新增了兩項責任:

在無流動性時作為交易對手方與交易者(用戶)進行交易,即上文所闡述的對Uniswap方案的補充,使得流動性獲得一個補充。

在裸頭寸/多空頭寸不平衡時參與支付,即,如果多空頭寸不平衡,比如多頭有100 vETH的倉位,而空頭有120 vETH的倉位,則不平衡的部分由保險基金作為對手方。

實際上,1是2的一種特殊情況,其本質也是多空的不平衡,導致使用保險基金作為對手方。

注意,在V1中,套利機器人理論上能夠搬平Perp系統內由于AMM式交易產生的場內價格與指數價格的偏離,因此保險基金僅是套利機器人故障或者xDai結算問題或者Perp協議故障時使用。

而在V2中,情況2同樣也會被市場上的套利機器人搬平,通常情況下,所以保險基金的作用除了1)情況下使用外,一樣是一種補充。鑒于在V1中,Perp已經通過極端情況下要求交易者對大單拆單的方式(此處僅簡單描述,需了解詳情請查閱相關資料),在519中實現了Perp場內不插針,在V2中,同樣也會有機器人和相關機制存在,預期其機制將使需要保險基金支付的“頭寸不平衡”僅成為一種非常少見的情形。

聯合保證金模式與多資產保證金(Cross-margin&multi-assets collateral)

金色晨訊 | 美國等50多個國家將不允許參與7月Gram公開銷售:1.Block.one將與前特朗普國會關系主任合作進行區塊鏈政策游說。

2.巴西央行啟動銀行間ID區塊鏈平臺。

3.John McAfee推出加密貨幣交易平臺McAfee Magic。

4.Decentralized Capital將于未來6個月內向澳大利亞證交所提交比特幣ETF。

5.門羅幣開發者:抵制ASIC的RandomX算法代碼凍結日期預計為7月。

6.全國首個區塊鏈電子票據平臺在浙江省上線。

7.F2Pool創始人神魚:有礦池調用算力對其他礦池采用長期扣塊攻擊。

8.美國、加拿大和日本等50多個國家將不允許參與7月Gram公開銷售。

9.中國人民銀行清算總中心招聘區塊鏈等領域研究人才。[2019/6/13]

聯合保證金即“全倉模式”,用賬戶的所有余額來建立多個頭寸,而不像V1中,為每一個頭寸設立單獨的余額(單獨余額相當于是逐倉模式)。

多資產保證金即多幣種保證金。V1采用的是USDC單幣種進行結算,不能使用其他資產進行交易。V2的多幣種保證金,意味著可以用多種資產進行交易,同時,可以用A幣種來進行B幣種的合約交易,例如,交易者Alice可以使用ETH作為抵押品,在BTC-USDC永續合約市場上開多,持有BTC多頭頭寸,結算時需要先計算BTC/USDC的盈虧,再計算ETH/USDC的盈虧——也就是BTC/ETH之間的實際匯率,最后決定Alice拿回來的ETH是多了還是少了,如果BTC對USDC價格下跌了,對ETH反而上漲,有可能Alice拿回的ETH反而增多。

無需許可的市場創建(Permissionless Market Creation)

這一功能實現的是整個去中心化衍生品交易所的共同追求之一:實現像Uniswap一樣的“無限制全自由上幣”。

同時,Perp V2支持Uniswap v3的 TWAP(時間加權平均價格)和Chainlink作為預言機的指數價格來源,這意味著如果一個資產在這些平臺上有一個價格輸入,任何人就都可以從中創建一個永久的市場。彼時資產選擇可能不再局限于加密貨幣——外匯,商品,甚至股票。在V1中只有Chainlink作為喂價來源。

在社交媒體上進行討論時,Perp項目方表示,會給自由創建市場設一個K值上限,即“K不高于相應Uniswap現貨池的K值”,以避免因價格操縱給用戶帶來損失。(這種操縱類似于Uniswap V2上存在的Rock Pool——“洗劫流動性池”,即瞬間充入大量資產洗劫另一資產,比如ABC/ETH交易對,瞬間充入池內數量10萬倍的ABC,將ETH幾乎全部洗劫)

限價單和止損單

這一功能在V1時即確定將進行開發,目前已經實際開發完成,由社區團隊www.apex.win開發。

V2版本將在以太坊二層網絡Arbitrum上運行

Arbitrum是采用欺詐證明(與之相對的是零知識證明)進行驗證的一個二層網絡項目,基于Optimistic Rollup,計算在線下,而數據在以太坊主網上,同時100%支持EVM,即對以太坊主網上的項目遷移過去更友好,不過安全性上Optimistic Rollup的方案整體不如zk-Rollup。目前已有多個Dex項目上到了Arbitrum上,包括Uniswap V3、Bancor、Sushiswap等等,以及與Perp同為期貨Dex的Mcdex。

Perp官方在對V2的介紹中稱,V2的速度可能達到V1的65倍,但這一倍數需要謹慎參考,實際情況需要在其V2上線后進行觀察。

Perp V1架設在以太坊側鏈xDai上,按照項目方披露的數據,Perp貢獻的交易量占xDai的70%以上,在二層網絡沒有實際落地的情況下,xDai的確是一個可用方案。而xDai存在交易量瓶頸,隨著Perp交易量進一步增大,極端行情面對交易量瞬時暴增的情況,容易擁堵甚至障礙。這一潛在問題再Arbitrum上或將得到解決。

采用Uniswap V3和Chainlink作為預言機

在V1版本中,Perp僅采用了Chainlink進行喂價,且Chainlink上到了Perp所在的以太坊側鏈xDai上進行低延時喂價。在V2版本中,由于Perp實際使用Uniswap V3,二者天然同在Arbitrum,因此很方便能夠使用Uniswap進行喂價。

代幣和經濟模型/Staking

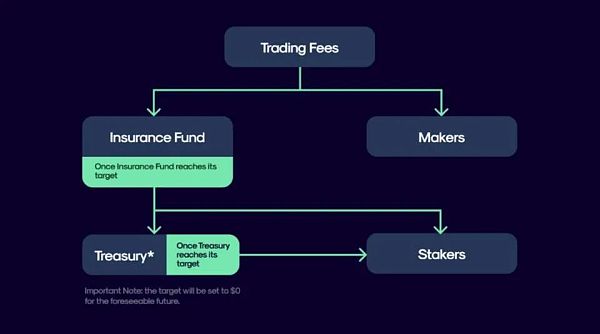

根據項目方披露的消息,V2版本上線后會盡快啟動Staking和分潤,但規則有所不同,最大變更是由于引入了Maker(做市商),此前分配給參與Staking持幣者的部分從比例上將轉移一部分給做市商,同時保險基金所需要的資金量將下調。

另外,除了項目方在協議里設置的交易對產生的手續費之外,由Perpetual DAO部署的市場(即自由上幣部分)都將于與參與Staking的持幣者進行手續費分潤,因此將有三個部分協議收入將被分配:

公開市場的交易手續費;

由用戶創造的新市場;

在 Clearing House Vault 和 Insurance Fund 中存留的資金通過主流借貸協議借出的收益。

圖2-11 Perp V2的交易費用分配示意圖

技術邏輯

這部分內容尚未披露,頭等倉將繼續保持關注。

歷史

表3-1 Perp大事件

現狀

運營數據

Perp V1產品上線后至今半年,運營數據如下:

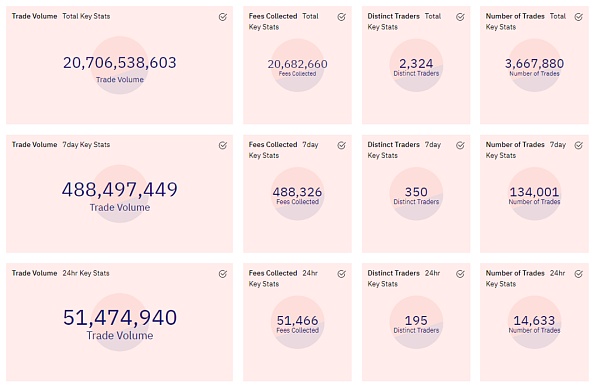

圖3-1 Duneanalytics上顯示的運營數據

圖3-1顯示 ,Perp的7天交易量為6.6億美金,7天手續費收入為66萬美金,日均交易量為9,000萬美金左右。

上線至今總交易量已超過200億美金(約200天)。

目前交易對為18個,全部為USDC單幣種交易和結算。

聲音 | 趙長鵬:不得不反訴紅衫以公開結果,曾墊付77.9萬美元法律費用:針對起訴紅杉資本損害名譽一事,幣安創始人趙長鵬今天連發11條推文回應。趙長鵬稱,仲裁庭駁回了紅杉的所有訴訟請求,但案件非常具有破壞性。此前,禁令和紅杉對其的嚴重指控被公之于眾,但由于仲裁是保密的,趙長鵬無法公開為自己辯護。禁令使其無法在2017年底為幣安籌集資金,而這是市場的關鍵時刻。香港法院后來判定紅杉在獲得禁令方面的行為是濫用程序。紅衫中國為此共承擔了 240 萬美元的相關法務費用,但卻敗訴了。即使在贏得訴訟后,他也不被允許將結果公之于眾,因此必須反訴以公布結果。趙長鵬表示自己需要先墊付77.9萬美元的法律費用,這對于大多數企業家來說是無法做到的。大多數企業家也無法在即將被提起訴訟的情況下為他們的創業公司獲得額外資金。趙長鵬認為,許多初創企業別無選擇,只能屈服于風險投資公司所采用的不公平條款或做法,尤其是一個非常著名的風險投資公司。趙長鵬稱,他們不只是在防守,而是為行業而戰。幸運的是,對于如今的企業家來說,現在還有其他選擇。 趙長鵬歡迎人們使用基于區塊鏈的籌款活動。[2019/5/24]

未來

Perp目前可見的未來無疑是V2產品、功能和規劃的逐步落地,項目方公布了一個未確定日期的路線,順序如下:

圖3-2 V2版本Curie的路線圖,將逐步實現各項功能

路線圖詳情:

表3-2 路線圖詳情

v2.0

v2.1

主網上線 & 默認做市策略

v2.2

限價單 & 流動性挖礦

v2.3

v2.4

無需許可創建市場

經濟模型

Perp V1經濟模型比較簡單,即一個6步循環:“1.Staking獲得的交易費用獎勵增加>2.PERP價值增加>3.PERP共識增強>4.協議共識增強>5.交易量增加>6.交易費用增加>回到1”。

以上設計或體現出一點,也是目前DeFi項目的一個共識:Perp項目方鑒于Uniswap遭到Sushiswap吸血鬼攻擊的歷史,重視社區發展,以持幣和獎勵發展社區,避免遭到分叉。

在V2版本中,經濟模型可能將修改,詳見上文“V2”部分。

1. 代幣作用

PERP代幣被設計為一種激勵治理和類股權的Utility Token(效用代幣),目前設計出的主要作用有兩個:

1)用于社區治理,暫時未實施,按照項目方規劃的進度,將可能在主網上線9個月后進行社區投票后實行; 2)Staking分享手續費,按照計劃將在2021年一季度(3月份)實行,但截止3月21日,尚無確定上線日期。

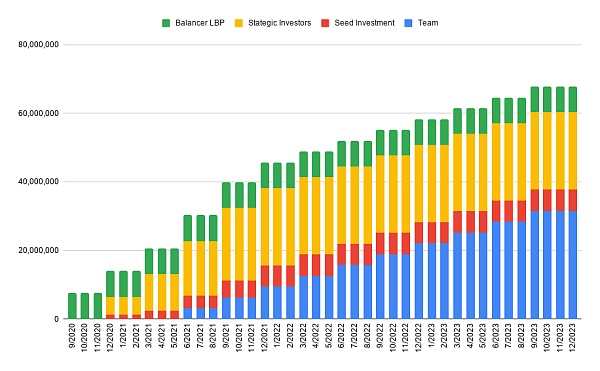

2. 代幣分布與解鎖安排

PERP代幣供應總額設定為150,000,000。代幣供應可以通過兩種機制通脹發行,這兩種機制發生的可能性都很低:

1)社區治理可能決定鑄造更多的代幣; 2)保險基金用盡,鑄造PERP以彌補虧損。

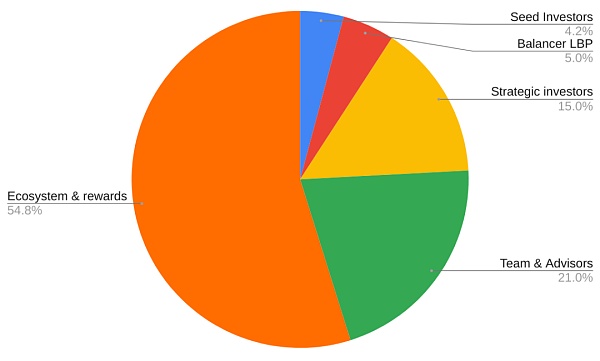

代幣分配狀況如下:

表4-1 PERP代幣分配

分配

比例

數量

Balancer流動性池

5.0%

7,500,000

種子輪投資者

4.2%

6,250,000

戰略投資者

15.0%

22,500,000

團隊和顧問

21.0%

36,000,000

生態系統與獎勵

54.8%

77,750,000

總供應

100.0%

150,000,000

*注:在官方文檔的描述中,團隊和顧問將被分配21%-36,000,000枚代幣,而總量1.5億枚代幣的21%為31,500,000

圖4-1 PERP代幣分配

PERP代幣的鎖定\解鎖和釋放安排(在V2中可能將被改變):

圖4-2 代幣解鎖時間表

表4-2 PERP代幣解鎖安排(對圖4-2的解釋)

行業分析

概述

Perp屬于Defi-衍生品賽道中的期貨交易所(Dex),并且屬于“AMM類期貨Dex”這一細分賽道。目前,去中心化期交易所包括Perpetual Protocol、Mcdex、dFuture等。其共同點是價格由AMM方式生成或以近似AMM的方式生成。與之對應的是訂單簿(Order-book)方式組織交易的期貨Dex,訂單簿式的期貨Dex包括dydx、DerivaDex、Injective Protocol等。

目前,加密貨幣期貨已經超越現貨交易,成為一個龐大的市場。據TokenInsight統計,2020年43家中心化期貨交易所成交量共報12.31萬億美金(平均每日340億),較2019環比增長402%,年末全市場合約持倉為170.3億美金,全年增長485%。

圖5-1 2019 Q4-2020 Q4 全市場期貨成交量

但加密貨幣期貨的主要交易量當前還在中心化期貨交易所,主要有幣安、FTX、Bybit以及BitMex、OKEx等等,后兩者曾經是期貨交易的主戰場,但隨著監管問題的爆發,以及前兩者在2020年實現的巨大增長,情況有所變化,但以上幾家和其他的中心化交易所當前仍然占期貨交易90%以上規模。

同時,“永續合約”這一品種由加密貨幣交易所FTX在加密貨幣市場內首創,雖然這一形式在傳統金融世界里存在,但不是主流交易品種,而在加密貨幣市場中,永續合約是一大主流交易品種。

目前,去中心化期貨交易所賽道,已經出現幾個“種子選手”,但還未大規模發展,目前交易量較大的項目之一Perp,其日交易量也僅在9,000萬美金左右。

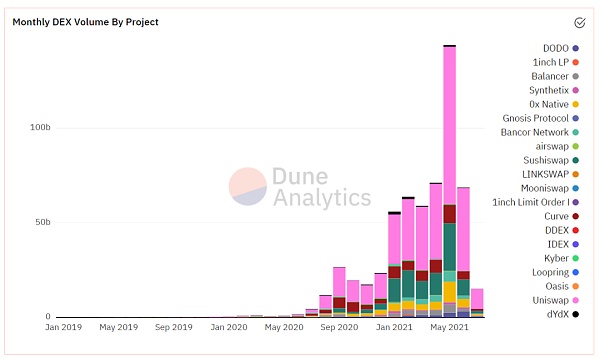

去中心化期貨交易所的發展,可以參考的現貨Dex發展進程,比如Uniswap、Sushiswap、Bancor等交易所。

主流的現貨Dex均在產品打磨期和上線期經歷了較長時間(數月到一兩年不等),然后才實現交易量暴漲,經過不到一年的交易量大規模發展期,目前Dex整個賽道交易量能夠達到中心化交易所交易量的10%-20%,在行情劇烈波動期,Uniswap的日成交量還數次超越Top 3的中心化交易所。

圖5-2 Dex交易量圖,展現了2019年1月至今的交易量變化情況,非常明顯是從2020年5月后開始爆發式增長

由此可見,去中心化期貨交易所還有極大發展潛力,有可能從目前全賽道日交易量在億級別發展到每日百億美金級別(每年3.6萬億美金),接近中心化交易所的交易量。

競品項目概述

AMM類期貨Dex大多數于2021年前后推出,此前都處于產品剛推出繼續完善的階段。但自dydx推出之后,市場已進入一個新的階段,將時間和市場發展階段作為新的坐標來看,2021年7月以及未來的半年至一年中,整個期貨Dex賽道將處于“產品繼續完善,運營之戰開打,等待賽道爆發機遇出現”的階段。

此前我們對期貨Dex賽道產品機制進行的剖析仍然有效,但接下來需要更多的關注產品完善的節奏和運營上的發力,當然,最終都落到數據上。

本文將以期貨Dex賽道中的dydx和Mcdex作為競品進行對比,同時Perp主要以V2作為機制對比的對像,而數據取Perp V1。

與Mcdex的比較主要講集中在兩個同為AMM式期貨Dex的機制對比上,而與dydx的比較將集中在兩種完全不同路線的期貨Dex之間。

Mcdex

Mcdex V3是一個采用“指數價格+復雜AMM”(相對于x*y=k的簡單AMM而言)方式進行定價的期貨交易所,相對于Uniswap V3的聚合流動性來說,它可以稱為“集中流動性”機制:采用復雜AMM使得流動性被動集中在價格附近。Mcdex每個合約都需要運營者(Operator)/流動性提供者(LP)/交易者/清算者幾個角色,由LP充當交易對手方。其定價機制設計,是由外部預言機提供指數價格,然后將風險敞口作為系數調整后,形成報價,目的是將頭寸盡量集中在指數價格附近,降低滑點,并使得多空雙方頭寸互相接近;Operator是單個永續合約的創造者和運營者(比如ETH/USDC合約運營者),Operator需要引入資產的指數價格,并設置買賣價差/滑點等一組風險參數的初始值,并且可以在運營過程中調整參數。Operator創建合約無需許可。

dydx

dydx是目前期貨Dex賽道龍頭,目前架設在以太坊二層網絡Starkware上的StarkEx的可擴展引擎上。從分類上看,在AMM/訂單簿式交易所的分類中屬于訂單簿式交易所,在主動做市/被動做市機制中設定中屬于主動做市機制,是首個上線并可用的期貨Dex。dydx項目自其成立起就獲得了頭部資本的支持。長期受到整個區塊鏈行業的高度期待和認可。

競品要素對比

核心業務邏輯

Perp:通過與Uniswap V3耦合的vAMM進行交易,由LP提供流動性,進行類似Uniswap V3的聚合流動性做市,且由于將引入默認做市策略(接入其他協議),預計大部分LP將保持被動做市,少數體量較大的LP將為大型做市商,其類型仍屬于“主動做市型AMM”期貨Dex。

Mcdex:獲取指數價格后,復雜AMM以多個指標調整價格后報價,由流動性做市商被動做市。而市場運營者(Operator)主動設置滑點等數據,其類型屬于“被動做市型AMM”期貨Dex。

dydx:采用鏈下低延時交易引擎撮合、鏈上結算的方式,資產非托管,主要由大型專業做市商做市。

如上文“核心業務邏輯”中所述,Perp通過vAMM進行定價(按照Uniswap V3的方式),而Mcdex和dFuture是在外部預言機饋送指數價格的基礎上再以公式“加工”調整價格,形成報價。需要補充的是,Perp V1在計算資金費率時需要用到指數價格,場內價格劇烈波動時計算清算價格也需要使用指數價格。

dydx采用的是做市商做市、交易引擎撮合的方式匹配買賣方訂單,嚴格來說沒有“定價”,由市場博弈產生實時價格,并由于套利機器人的普遍存在,由套利者來搬平與其他交易所的價差。

圖5-3 Mcdex的復雜AMM定價相對于簡單AMM的定價曲線,藍色為Mcdex定價

本文在這個維度上先比較Perp和Mcdex的定價方式。僅從定價角度來看,兩種方式有較大的差別。首先,vAMM方式形成的“場內價格”在交易的大多數時刻不依賴于預言機,能夠很大程度避免預言機風險。外部預言機盡管發展良好,但Chainlink依然在2020年3月左右發生兩次問題,其中一次是由于312極端行情,使得預言機宕機,預言機故障風險隨著行情波動劇烈程度上升;同時,預言機價格操縱是一個常見的攻擊方式,而操縱指數價格來大規模獲利又是期貨/合約市場的一個常見攻擊方式;因此,兩種風險疊加,使得使用預言機報價存在的風險隱患較大。當然,Mcdex在該問題也有應對方式,Mcdex的方式是提供預言機接口,由創立合約的Operator承擔提供預言機功能、降低預言機風險的責任,本質是以競爭促進Operator來保證高質量的預言機報價。

這個方案相對Perp更復雜,并且無法完全回避預言機攻擊風險。尤其是Mcdex的方式需要經歷一個市場競爭淘汰的過程,也就是可能需要經歷一個“預言機攻擊容易發生”的階段,來發現好的Operator的合約,淘汰壞的和差的合約。

從這個角度看,Perp的vAMM自主定價模式優于預言機喂價加權模式。

另一個要點是,vAMM方式形成的“場內價格”,具備一定的自主定價能力,在交易量沉淀在該交易所內后,能夠獲得一定程度的“定價權”。

這一點可以參照Uniswap:由于采用AMM定價,Uniswap上的交易者互相博弈形成“場內價格”,由于其很多交易對的交易量在全網占比不小,因此Uniswap本身也是一個價格來源,Uniswap V2就具備預言機功能。而在大型中心化交易所中,交易者互相博弈形成相對均衡的“場內價格”也是價格的發現方式,從全市場來說,定價權是流動性聚集的結果,反過來,具備定價權也能夠聚集流動性。若沒有定價權僅接受外部報價,容易僅成為一個交易流量的沉淀池。而由于衍生品交易量遠大于現貨,因此其價格也能夠反向影響現貨。因此,選擇自主定價而非預言機報價的項目在定價權和影響力上更有優勢,有希望成為真正的衍生品定價場之一。

從“是否容易插針”的角度看這兩種定價方式,此前采用vAMM的Perp出現了插針事件,似乎印證了其更容易遭遇插針。但首先,Perp的插針問題一共出現了兩次,第一次補充了套利機器人+預言機補充方式;第二次又增加了極端行情下,嚴重影響價格的開平倉被要求拆單執行這一限制,在519中沒有再出現插針,算是至少成功經歷了一次極端行情檢驗;其次,雖然采取預言機價格,看似不容易偏離全市場價格,但去中心化合約交易所的優勢很可能在長尾幣種上,這些現貨交易量不大的幣種其“指數價格”容易遭到操縱,這一問題的實質是合約&衍生品交易量和利益很可能超過現貨,造成價格操縱。因此小幣種合約(期貨)價格獨立定價、不完全依賴現貨價格顯得更為重要。從長期看,獨立定價在小幣種合約會是一個主流。

從以上分析也能看出,實際上Perp的定價機制與訂單簿式的dydx差不多,誰具備定價權,在這二者之間不取決于機制,而取決于某一個幣種的全市場最大交易深度出現在哪個交易所。以現貨舉例,有些幣種最大深度在Uniswap,有些在Sushiswap,那么在這些幣種上,Uniswap和Sushiswap就分別掌握了定價權。

運營機制之一:主動做市VS被動做市

Perp:Perp V2上可以進行主動做市,也可以采用項目方從外部引入的默認做市策略(協議),即被動LP和主動做市均可,按照Uniswap V3上七成為被動做市的比例,未來Perp V2上預期大部分也是選擇默認策略被動做市的LP,加上少數大體量的專業做市商。

Mcdex:LP是被動做市。

dydx:由專業做市商主動做市,甚至大型做市商能夠做到一家獨大,根據公開報道,做市商WinterMute一度占其交易量40%,是從體驗到商業方面機制都最接近與中心化期貨交易所的Dex。

在這個方面,主要比較同為AMM的Perp和Mcdex在資金需求、資金利用和資金風險等方面的設計:

1)LP(流動性提供者)收益:Perp V2中的LP賺取的是手續費(具體細則尚未公布),V1中沒有LP,套利者可以賺取套利的利潤,由于套利者是一群開著項目方機器人或自己寫策略進行套利的角色,有概率轉為V2中的Maker,因此可以說V1中的套利者將從獲取套利利潤轉換為獲取手續費;Mcdex的LP為被動做市,其收入包括手續費、價差和滑點收益、資金費用、強制平倉罰金、MCB流動性激勵等等。

2)無償損失:Perp V2中,由于在Uniswap V3池中做市,因此將承受與V3中相似的無償損失;Mcdex中的LP不存在無償損失。Mcdex中的LP所承受的損失則來自于頭寸的不平衡,當多空持倉不平衡時,AMM(即Mcdex本身)持有頭寸,若風險暴露發生虧損,則LP需要承擔虧損。比如,此時AMM持有ETH空頭倉位而ETH價格上漲,則LP承擔虧損,但同時,按照Mcdex的設計,此時系統對ETH的報價會略低于指數價格,吸引交易者做多,以使得AMM持有倉位向0靠近。

3)LP做市方式:Perp V2的LP為主動做市,與Uniswap V2上的LP一樣,大概率將以策略進行做市,否則將遭受較大損失,由于Perp項目方將合作的策略做市協議尚未確定,目前討論Perp上使用的是主動或被動再平衡策略進行做市還為時尚早;Mcdex由于是被動做市,LP不需要采用策略。

4)資金利用率與滑點問題:得益于Uniswap V2的高資金效率設計,進行聚合流動性做市的Perp V2滑點顯然將比V1顯著降低,V1滑點問題是由于其滑點取決于K值,而一旦某一個大單數額較大,對市場價格影響較大,則其開/平倉過程均容易造成滑點,而V2中流動性將集中在價格附近,在流動性相對充足的情況下,滑點將顯著減小;Mcdex使用的成交價則是復雜AMM調整指數價格后獲得報價,不存在因流動性池交易引發的滑點,其系統中的“滑點”概念是最終成交價與指數價格之間差額的一部分(差額還包括手續費等等),由公式計算得出,與LP資金利用率關系不大。

小結:Perp V2和Mcdex V3的差異很大程度上是主動做市商和被動做市商兩種設置之間的差異。Perp V2設定了主動做市的規則,能夠獲得的優勢自然是更小的滑點,以及以一個高資金效率進行做市,而缺點則是,需要承受一定的無償損失,并且需要使用策略進行主動做市。Mcdex V3的被動做市形式,則延續了原本AMM的設計邏輯,LP無需操心和操作主動做市,因為復雜AMM自動可以將流動性集中在價格附近,資金利用率也不低,其問題在于,當市場處于單邊行情時,比如連續暴漲,甚至極端暴漲時,即便有各種措施促使交易者和套利者將場內的多空頭寸恢復平衡,但AMM仍有很大概率被動持頭寸(若全市場都在單邊做多),此時AMM易在極端行情中產生損失,給LP帶來損失。

運營機制之二:是否完全無許可創建市場

Perp:從創建市場/交易對的角度,Perp是項目方自建池子和交易對為先,也允許社區進行無許可創建市場,創建市場方式比較簡單,理論上放置流動性即可,類似于在Uniswap上創建池子(實際細則需等待V2版本更多文檔或產品落地),基本上只需要符合項目方對最大K值的限制即可。這一設置,對池子的創建者要求不高,但同時也不能進行復雜的參數設置。

Mcdex:從創建市場的角度,完全是無許可創建市場,市場屬于Operator(運營者)所有,Operator可以在一定范圍內、在市場運行過程中修改參數,能夠進行滑點/點差等參數設置,同時,還需要清算者(keeper)角色來清算爆倉的頭寸。這一設置對專業化程度很高需要復雜設置的Operator友好,但對Operator來說有開設市場的技術門檻。

dydx:dydx目前是項目方添加交易對,也是接近中心化交易所的方式。

小結:從Perp和Mcdex兩者創建市場的角度來看,Perp更像是給持幣大戶甚至較大資金量的交易者自建市場準備的,Mcdex是為專業的合約市場運營者準備的。從傳統的角度看,甚至從安全的角度看,設置市場當然是專業人士的工作,而非小白的游戲——這一觀點被運用到了類似UMA、Synthetix這類合成資產項目的邏輯里:專業的技術團隊創建基礎設施,專業的市場運營者創建市場。但是Uniswap V1 正是打破了這個成見而成功的——提供了一個非常容易創建市場的場所。不過,在期貨市場尚應觀察這兩個設定(專業化/低門檻化)的優劣,畢竟期貨的波動更加劇烈。

dydx采用的則是經典(傳統)的專業做市商的方式,優點與中心化交易所一樣,平時狀態下體驗更好。從創建市場的角度,與上述分析同樣,由項目方直接審查并添加交易對,從安全性和審慎等角度來說更優,但從去中化和自由度的角度來說,模仿中心化的方式會稍弱。

這個維度或許是競品比較中最重要的維度,因為在產品逐漸完善的情況下,運營機制和團隊的實際運營方式維度的“運營之戰”可能是下一階段逐漸顯現的要點,更接近于成熟的、中心化的方式,體驗上顯而易見的更優,因此dydx仍然有較大概率繼續是賽道龍頭。

而Perp和Mcdex在探索的是另一條道路:如何用更加去中心化的方式組織整個期貨交易市場,在大幣種上和小幣種(就全市場深度和交易量來說)上,是否其適用的機制是不一樣的,是否有可能有社區驅動的自由期貨市場。

由于去中心化期貨市場尚在非常早期,我們完全可以繼續觀察上述項目在未來一年內的發展,并期待整個賽道交易數據增加十倍或百倍的爆發點。

運營數據

Perp:目前日均交易額在9,000萬美金左右,總交易額超過200億美金。Mcdex:截止2021年7月8日,Mcdex依然V3尚未上線,依然在測試網狀態,此前V2沒有可以公允比對的交易量。dydx:近期無準確數據,約占市場12%,但其后續爆發力可期。Perp作為有不錯數據的期貨Dex,從交易量和人數上都有一定先發優勢。

總結:Perp的機制和運營數據上都有比較明顯的優勢,這主要來源于其在核心業務邏輯和產品上的設計。鑒于期貨交易所賽道本身的巨大潛力,三者都可能得到較好的發展,并且在運營方面還有較大可發揮空間,同時還有多個訂單簿式期貨交易所和多個合成資產項目等跨賽道競品,并且不斷有新品出現,目前離格局確定尚遠,不能確定Perp具備一定優勢并有機會在未來占據去中心化期貨交易市場的較大份額,并且有可能在長尾幣種的永續合約交易上表現出獨特優勢。

DeFi周刊是金色財經推出的一檔每周DeFi領域的總結欄目,內容涵蓋本周重要的DeFi數據、DeFi項目動態等.

1900/1/1 0:00:00金色財經 區塊鏈7月22日訊 時光飛逝,在延遲了一年之后,日本東京奧運會終于將要拉開帷幕,這一全人類關注的偉大盛事必將成為今年夏天的熱點.

1900/1/1 0:00:00新的 Raiden Python 客戶端版本已于主網上線。該版本對后端進行了很多改進,提高了整體用戶體驗和 Raiden 網絡的可靠性。其中,最大的改進之處是改變了傳輸層,并縮短了同步時間.

1900/1/1 0:00:00加拿大央行發布的一項研究指出了該國可以從自己的央行數字貨幣(CBDC)中受益的一些有利理由。該文件列出了兩種可能導致該行在未來某天發行CBDC的情況.

1900/1/1 0:00:00歐盟委員會當地時間7月20日公布了一攬子提案,將在全歐盟范圍內加強對洗錢和恐怖主義融資的打擊,為此建立一個機構.

1900/1/1 0:00:00尼可羅·馬基亞維利曾說,戰爭在你愿意時開始,卻并不在你樂時結束。狗狗幣的創始人決定了游戲的開始,卻無法左右它的發展和結局。而那個說要將狗狗幣帶上天的男人,在線喊話就能拉爆行情。他,確實要上天.

1900/1/1 0:00:00