BTC/HKD+0.6%

BTC/HKD+0.6% ETH/HKD+0.68%

ETH/HKD+0.68% LTC/HKD+1.84%

LTC/HKD+1.84% DOT/HKD-0.65%

DOT/HKD-0.65% ADA/HKD+0.61%

ADA/HKD+0.61% SOL/HKD+1.33%

SOL/HKD+1.33% XRP/HKD+0.17%

XRP/HKD+0.17% DOGE/US+0.65%

DOGE/US+0.65%今天的筆記相對比較硬核,整理也頗花了些時間。是來自北師大系統科學學院王有貴教授6月26日在葦草智酷上做的一個報告。報告原標題《貨幣穩定根源及其經濟含義》。行走將其輸出成一個上、中、下三篇構成的系列。

在閱讀筆記前,有兩件事想多啰嗦幾句:

首先,不要忽略葦草智酷的重要性。這家機構被譽為“智庫的智庫”是有原因的,很多京城高層領導人的智庫成員,以及互聯網三十人論壇、北大國發院、信通院、科學院和社科院的老師都喜歡來葦草。一是因為這里學術大咖多,學養足;二是因為這里不是衙門,說話自由,大家也習慣傾向于真話,講實話。葦草出品的東西,值得我們,也值得幣圈細細回味。

第二,無論你閱讀了筆記之后,是否同意王有貴老師的觀點,希望你能學習到一個學者討論問題的方法。從概念出發,深入概念的內涵和外延發現理論系統邊界上存在的問題,再給出解決之道。反觀國內幣圈的論述,要么就是情感宣泄,要么就是歸納與演繹法的簡單邏輯推理。論證的科學、理性以及自洽是我們需要學習的。

希望你不要僅僅是點個贊,而是真的能靜下心從閱讀中獲得理性流淌的收獲。以下,Enjoy:

段永朝:非常榮幸請到北師大系統科學學院王有貴教授,他和我們談的是一個前沿的話題《貨幣穩定的根源及其經濟含義》。話題里所有漢字都認識,但貨幣穩定什么意思?我相信會涉及到數字貨幣或者是區塊鏈、穩定幣等各種各樣的概念。這些概念我只能說聽過,但沒法做更多的引申。

最近這幾年在外面交流的時候,很多人反反復復都是問同一個問題。讓我判斷幣圈怎么了,現在還能買嗎?這都是基本問題。可見這些問題值得讓教授們從根源上解釋一下。

前段時間大家在朋友圈里應該也看到過圖片、視頻,大量的礦機開始拆除,拆得時候一排一排的看著很壯觀,其實挖礦的時候也很壯觀,幾萬臺的電腦就和大型機房一樣熱鬧非凡。

我相信這些問題大家都很關心,關鍵是它們和我們今后的生活會有很大影響。

上個月我非常有幸中了200塊錢數字人民幣。我問了好多人都沒中簽,很幸運體驗了一下。有人說錢和錢有什么區別呢?反正就是把它花了嘛?我這200塊數字人民幣就買了4本書就花完了。但這里頭真正讓我感受到的是兩個東西:

FDIC主席:未能理解與加密相關風險加速了Signature Bank的倒閉:金色財經報道,美國聯邦存款保險公司(FDIC)主席 Martin J. Gruenberg 表示,管理不善是 Signature Bank 失敗的根本原因,未能理解與加密貨幣相關的風險加速了其倒閉的速度。此外,該銀行未能了解其與加密行業存款相關聯和依賴的風險,也未能了解其容易受到 2022 年末至 2023 年發生的加密行業動蕩蔓延的影響。

Gruenberg 稱,SVB 和 Signature Bank 的倒閉分別導致了 161 億美元和 24 億美元的損失。資產在 1000 億美元或以上的銀行值得特別關注,包括考慮長期債務要求以促進有序解決。[2023/5/16 15:06:17]

第一是,國家隊在緊鑼密鼓的開始干。中、農、工、建、交、郵儲銀行,這些大的國有銀行已經開始在打造自己的數字錢包。你也別著急,我相信在兩年之內你就會用上數字錢包。興許還能再快一點。用上數字錢包之后,你會直觀的感覺到用支付寶和微信支付的頻率可能會大幅度下降。這是我自己的一點判斷,也符合當年的設計構思。就是第三方支付和銀行卡的綁定關系要脫鉤。這是我體會到的數字錢包和銀行卡和第三方支付的關系。

第二是,我體會到了商戶再也不用為第三方支付發愁了。比如在座的老師搞了一個APP,是屬于在線答疑的APP。過去可能要和阿里、騰訊談,讓他們給我開支付寶通道。數字錢包和數字人民幣普及后就不需要了。你做了這個APP到銀行掛個號,他幫你開,幫你做一個子錢包,你就可以收付款了。用數字人民幣做第三方支付,對于商戶開展第三方應用的時候極其簡單,也極其方便。但緊接著的問題是,商戶能不能脫穎而出?就一堆的APP里能不能脫穎而出。

我相信我說的這些和王有貴老師要講的關系不太大。王老師是資深的研究經濟學的學者。希望今天我們能聽到他更多的精彩解釋。今天也是我們智酷沙龍的第111期,夠數字化吧。

王有貴:

我今天是來還債的。我在智酷享受了特別多精彩的報告。段老師這個平臺攏聚了相當一批人。幾年以前了段老師就在招呼我,但那個時候很難拿出覺得夠格的東西來。

我今天做這的報告,自始至終貫徹的就是一個字:債。雖然題目里沒有體現到。

馬斯克稱蓋茨對AI理解有限:3月28日消息,據媒體報道,在一位推特用戶關于比爾·蓋茨參與OpenAI以及對AI總體看好的推文下,埃隆·馬斯克回復稱還記得與蓋茨的早期會面。馬斯克表示,蓋茨當時對AI的理解有限,現在依然如此。[2023/3/28 13:30:28]

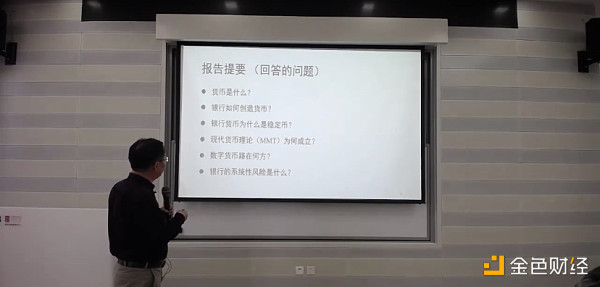

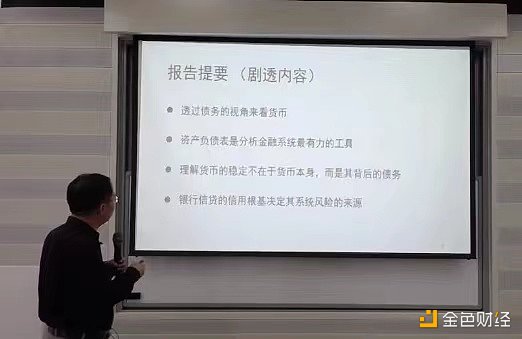

上圖是我這次報告試圖要回答的六個問題。在回答這些問題之前,先給大家劇透一些內容。我來看貨幣是從債務的視角來看的。因此資產負債表分析是看透金融系統最有力的工具。資產負債表既是顯微鏡又是放大鏡。

我們談貨幣的穩定,它不在于貨幣本身,而是在于其背后的債務。那么銀行信貸的信用根基,在整個貨幣穩定當中起到重要的作用。但是它也決定了整個銀行體系所承受的系統風險的來源。

這些劇透是我想和大家分享的主要內容。

一、貨幣是什么?

今天在段老師的場子來談數字貨幣其實我也是班門弄斧。葦草智酷圍繞支付對于數字貨幣的出臺進行了多次的,多方面的交鋒和討論。我只是從自己的視角出發,討論應該怎樣理解數字貨幣的問題。

定義貨幣,我們要從兩點看:

1、貨幣的演化

很多人說貨幣是從物物交換當中脫穎而出來的,是一般等價物,是商品交易的媒介。但《債務5000年》這本書,告訴我們實際上債遠比貨幣要來得早,債和人類社會是相生相伴的。

最早的貨幣實際上就是一個欠條,就是債務契約。這個契約在我們國家來說,我們早就有一個債務分為兩個契,一個左契,一個右契。通常債權人要持有右契表示他對債務的權利,債務人要持有左契。因為左契、右契是對稱的,和它最般配、最相像的就是貝殼,

為什么貝殼會成為貨幣呢?是因為在貝殼上去刻一些條文,就可以對貨幣債務的數量來進行說明。持有債權也就是持有欠條,它就變成了一種貨幣。你就可以用它來和別的產品進行交換。

Lido DAO提議變更治理系統,引入面向質押者和LDO持有者的雙重治理解決方案:6月18日消息,Lido DAO提議變更Lido治理系統,以“減少其代幣持有者的現有治理范圍”。雖然Lido DAO目前部署在以太坊上,但LDO持有者對其他鏈上的流動質押協議擁有治理權力,包括Polygon和Solana。

在該DAO當前的多鏈治理系統下,LDO持有者有與其他鏈相關的激勵,“不一定與以太坊網絡參與者的激勵相一致,”Lido的智能合約開發者Sam Kozin在一篇博客文章中寫道。

為了解決這個問題,Lido團隊提出了一個雙重治理解決方案,提議引入“一種針對質押者和LDO持有者之間不當激勵的爭議和解決機制”。(Blockworks)[2022/6/18 4:36:02]

即使是后來發展到金屬貨幣的時候,它依然想在金塊上刻出痕跡和打出對稱的模樣,顯示出我這個金子不是一般的金子,它是貨幣。

早期的貨幣都保持著最早的左契和右契這樣對稱的性質。貨幣最早的時候只是局限于一個部落,一個血緣關系或一個廟堂。只有親近的關系,才會使用債務契約的貨幣。再廣了、再久了就不能去使用了。這樣一來大大限制了貨幣的使用范圍。

后來金屬貨幣的出現滿足了長距離、跨時限的交易需要。因此黃金和白銀得到廣泛的接受。

那個時候貨幣的計量單位是稱量它到底多重。按照重量單位來說明貨幣是多少。但是隨著后續的發展,即使稱量貨幣,依然不能滿足人們對于貨幣的需求。因此政府就實行鑄幣。鑄幣本身的價值并不完全和幣的重量和成分相一致。到這個時候,實際上貨幣已經脫離了原來用稱重的方式來足金足兩的刻畫貨幣的價值。而是政府規定貨幣的價值即貨幣的面值。貨幣的面值未必和實際的重量相稱,這是金屬貨幣階段。

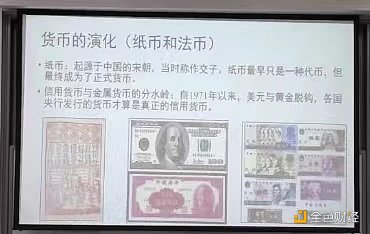

那再往前發展,出現了紙幣。紙幣最早起源于中國的宋朝,當時稱為交子。在交子上繪有很多銅錢,就是說明交子是代表原來的金屬貨幣的。實際上交子是一種代幣。最終紙幣幾乎成為我們流通當中主要的貨幣。

但我們看到,即便紙幣是由政府發行的,它是對于基礎貨幣的代幣,但如果完全脫離了金屬貨幣,也會存在問題。因此后來實行了金本位,要求紙幣要和基礎貨幣或者說和黃金掛鉤。

Zcash官方:已接到Liquid的Zcash摘牌通知 理解監管要求并期待重新上市:7月23日,Zcash開發公司Electric Coin Company(ECC)官方發布推文稱,已接到數字貨幣交易平臺Liquid的通知,Zcash和其他28種代幣將被摘牌。而這是Liquid申請新加坡經營許可證的程序的一部分。ECC認為,Liquid的決定是出于快速獲得執照的審慎考慮。但同時ECC也稱,Zcash完全兼容AML/CFT規定,包括適用于新加坡交易所的規定。目前不知道還有沒有其他交易所采取類似的行動。但如果交易所希望更好地了解Zcash如何適應監管框架,以及交易所如何履行其反洗錢義務,Zcash將始終提供幫助。最后,ECC表示,期待在不久的將來Zcash在新加坡重新上市。據悉,Liquid成立于2014年,在日本、新加坡、越南和菲律賓設有辦事處。[2020/7/23]

等到紙幣和黃金真正分開,是1971年,布雷頓森林體系破裂之后,美元和黃金徹底脫鉤。全世界各國的中央銀行和美元開始綁定,而美元和其他各國貨幣也由原來的固定匯率改為浮動匯率。這時候意味著各國的貨幣才真正成為信用貨幣。

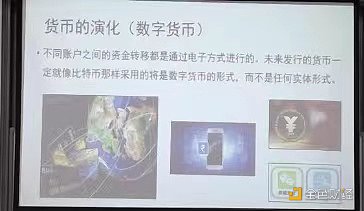

到了今天,現在出現了數字貨幣。我們在手機上、在銀行卡之間可以進行各個賬戶之間的貨幣轉移,首先是通過電子方式進行的。包括后來的數字人民幣。

我們通常使用的微信支付、支付寶支付,會覺得它不是貨幣,但是它和貨幣有著密切的關系,它是一種代幣。

未來的貨幣一定就像比特幣那樣,是一種絕對的數字形式,而不是實體的形式。你再也看不到實物形式的貨幣了,它只是一個數字。主要是數字和數字之間在個人賬戶之間的轉移。

2、貨幣的本質

周子衡老師對貨幣的本質有非常深刻的見解。我只不過是基于我的認知來談。圖中一元的鑄幣要兌換一元的銀幣,一元的鑄幣實際上是銀元一元的代幣。而紙幣連基礎都沒有,只是紙。還不如鑄幣,鑄幣里畢竟有一些金屬的成分,但是紙幣就是一元的代幣。而如果你有中國人民銀行的數字錢包,里面的一元就只是一個數字,只不過是以數字形式存在的。

這個演化過程表明什么呢?任何被人們普遍接受的貨幣,在早前一定是一種代幣。是代幣經過了一段時間的使用之后被普遍認可,之后才成為正式的貨幣。這是貨幣非常重要的性質。

瑞典金融市場部長柏博倫認為 Nordea銀行禁止其員工擁有或交易數字貨幣的規定可以理解:本月瑞典銀行巨頭Nordea表示禁止其員工擁有或交易數字貨幣。今天瑞典金融市場部長柏博倫表示,行業采取這種措施是可以理解的。柏博倫表示銀行對自己或他們的員工有什么樣的投資規定取決于他們,考慮到加密貨幣市場的波動性,柏博倫對銀行正在制定這樣的規定不感到驚訝。[2018/1/26]

那么貨幣的本質是什么呢?

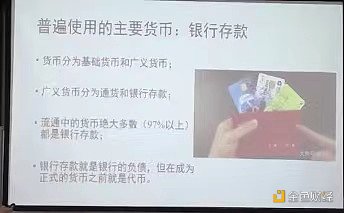

對于貨幣本質的問題我們有各種各樣的說法。包括貨幣是一般等價物之類的說法。我采用的是英格蘭在2014年提出來的:整個當代的貨幣,主要就是銀行發行的存款,它是一種普遍接受用來支付的欠條。

我們看到的一元錢的紙面的東西,它本身不是一個產品,它不是有價值的東西。它意味著中央銀行欠你一元錢價值的產品。但是你不能向中央銀行要,你只能用它來進行交換。不過從本質上,貨幣還是一個欠條,一個債務。

我今天想講的焦點就是銀行的存款。銀行存款是我們目前使用的最主要的貨幣。現在主要的基礎貨幣,是由中央銀行發行的。廣義貨幣包含了中央發行流通的現金和銀行發行的存款。而這兩類中流通貨幣97%以上都是銀行存折上的數字和銀行卡之間做的交易。這些都是銀行存款。

銀行存款本質上就是銀行的負債。但在銀行早期,銀行存款就是銀行打的一個欠條,被稱為寄存憑證。這個寄存憑證是欠條,最早的時候只能是代幣,而不是正式的貨幣。只有當銀行的存款被公眾普遍認可、普遍接納之后,它才成為一種交易媒介物,廣泛存在的貨幣。

二、銀行如何創造貨幣?

關于這個問題,傳統的經濟學有教材里的理論。我們采納的是現代銀行理論。現代銀行理論和現在流行的主流教科書中的解釋是不一樣的。我們就來看一看不同在哪里。

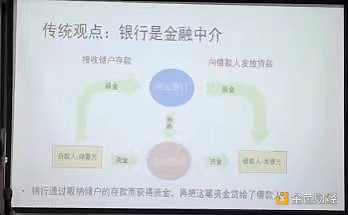

主流的觀點認為,當有一些人有結余,有自己的儲蓄資金,這些資金可以為別人所用,以獲得一定的租金。這個資金放在金融市場當中,由貸款人和借款人直接交易的時候,涉及的是直接金融,交易就達成了。之后借貸就可以了。

但是后來發展起來的銀行或者其他的金融業,他們是從儲蓄里獲得資金,是吸收儲戶的存款,然后把接收的資金再貸給借款人。這是向借款人發放貸款。這個過程被稱為金融中介,也就是間接融資。

這是傳統對于銀行的理解,銀行是金融中介。銀行是把已經存在的資金拿回來再借給其他人,通過轉手向借貸方來借貸。

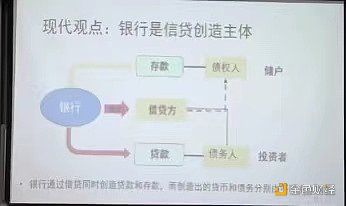

現代銀行理論的觀點則認為,其實銀行向外借貸的時候并不是基于它背后已經有什么錢,現成的在那里。而是在借貸的同時創造了存款和貸款。

拿到存款的人就是債權人,是儲戶;拿到貸款的人是債務人,是投資者向銀行借貸。存款和貸款是同時被創造出來的,分別由不同的主體持有。

存款后來被普遍采納之后,它就變成了貨幣。因此銀行的貨幣不是把已有的貨幣借給了別人,而是在借貸的同時創造了貨幣。這一點是和主流的、傳統的觀點很大的不同。

理解銀行創造貨幣的過程,最重要的工具是資產負債表。資產負債表是會計學的一個非常重要的方法和工具,但無論是在經濟學,還是在金融學里,資產負債表并不是他們所利用的一種基本的工具。

資產負債表很簡單。們考慮銀行的資產,貸款是銀行的資產,銀行持有的金融證券是銀行的資產,銀行持有的中央銀行發行的準備金是它的資產。

銀行的負債包括:存款是銀行欠儲戶的,同業拆借是一個銀行欠另外一個銀行的。

我們把資產和負債放在梯形表中,資產放在左邊,負債放在右邊。如果我們把總資產加在一起,再把總負債加在一起,會發現這二者是有出入的。這個出入就叫做凈資產。我們一切的分析就基于銀行的資產負債表來進行分析的。比如存款就在銀行的負債端,它是銀行的負債。

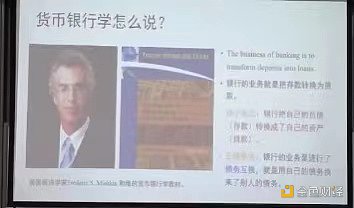

那為什么我會認為主流的對于貨幣的理解是有問題的?我們看一看在全世界最流行的貨幣銀行學的教材。米斯金寫的這本全世界很多高校都在使用。他是如何定義銀行的業務,銀行是做什么的呢?銀行是把存款變成了貸款。

乍一看是沒有問題的,我最初教貨幣銀行學的時候也這么講。可是我們如果基于資產負債表做一個對照、分析和翻譯,會發現銀行是把自己的負債轉換成了自己的資產。如果一個人如果能夠把自己的負債轉化成自己的資產,那就成變魔術了。

立馬所有的負債都取消了,都變成資產了。因此這種說法肯定是荒謬的。

正確的表達應該是怎樣的呢?銀行的業務是進行了債務互換。它是用自己的負債,就是存款換成了別人的負債,放在銀行的資產負債表里就是銀行的資產。這樣一種表達才是正確的對于銀行業務的理解。

根據銀行的出納、柜臺所做的業務來說,比如有人去存款,大家頭腦中想象的肯定是拿著一大沓子錢來到銀行,把這些錢交給銀行,銀行給儲戶一個存折。這是直覺上的過程。

這種存款是存在的,但實際上更多的情況是儲戶存款的時候,比如有500元。儲戶存款的時候,拿來的500元就變成了銀行的新增準備金。然后銀行給你打在存折上的數字才是真正的貨幣,那個才是存款。而儲戶交給銀行的500元已經轉化為新增準備金。準備金和現金不一樣,它不是貨幣了。而在進入銀行之前,現金是貨幣,進入銀行之后它就變成了準備金。

對于儲戶、存款人而言,他沒有感覺到財富減少,但是已經發生了變化。在這個過程當中創造了新的貨幣,消滅了原有的貨幣。

反過來,當儲戶有需要取款的時候,儲戶要從給銀行存折,從銀行拿出500元現金來。這是我們ATM機經常做的事情。但這500元實際上是把銀行欠儲戶的欠據銷毀了。之后又在通過背后的銀行清算,儲戶這個錢花到哪里去,就減少500元的準備金。

另外一個角度,很重要的是銀行放貸。銀行放貸我們通常理解是,我到銀行去貸款,銀行把錢給我,就是我做了500元的貸款。但實際上貸款通過銀行的審批是怎么做的呢?

并不是真的基于銀行已經有的現金給你貸的款,而是你到銀行去借貸,銀行先給你開一個存款賬戶。因為你簽了合同,你欠銀行500元,那么這500元就成了銀行的資產。而銀行給你開的存款賬戶是銀行對你的負債,這個放在賬戶里的貸款數字是可以用來直接進行交易的。因此這個過程就創造了新的貨幣。

反過來,當借貸到期了,貸款人去還錢的時候,直覺上是把原來在銀行之外的錢拿到銀行,放到銀行里去了。但實際上是你在存款賬戶里要增加一部分錢。還了500,實際上是把銀行的欠條和你的欠條一并勾銷了。勾銷就會使得資產負債表縮減了,前面在貸款的時候是使得資產負債表擴大。借和貸是兩個剛好相反的過程。

資產負債表告訴我們什么呢?銀行的存款是貨幣。為了使得貨幣產生,銀行需要去持有私人的債務—公司的債券和貸款都是私人的債務—和公共的債務,就是政府的債券和準備金,這些是中央銀行發行的,也都是中央銀行的債務。

銀行的貨幣是基于私人債務和公共債務被創出來的。因此我們所使用的主要貨幣,作為銀行來說,是銀行的負債。負債是基于銀行的信用而產生的。銀行的信用又是基于它所發放的貸款和購買的各類金融證券所構成的。因此銀行存款的信用基礎是公共信用和私人信用,這是對二者的整合。而真正連接公共信用和私人信用的,是總資產減去總負債的凈資產,就是銀行資本。

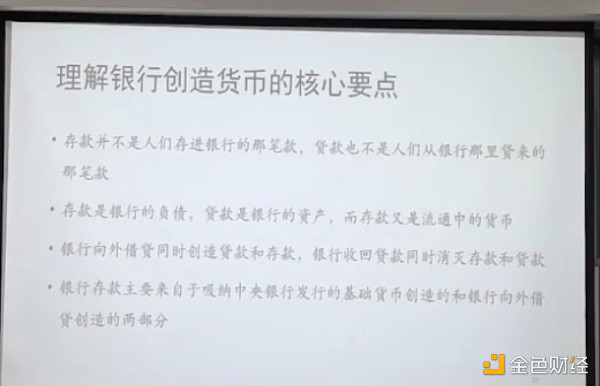

我們簡單的回顧一下,最基本的對銀行的分析。存款并不是人們存進銀行的那筆款,貸款也不是人們從銀行那里貸來的那筆款。

存款是銀行的負債,貸款是銀行的資產。而存款又是流通中的貨幣,貸款又是私人的負債。如果能非常清楚的描述存款和貸款,對我們理解銀行的運行是非常非常重要的。

銀行向外借貸的同時,要創造貸款和存款。銀行回收貸款的同時,又消滅了貸款和存款。所以貨幣是怎么被創造出來的?是銀行向外借貸的時候被創造出來的。貨幣什么時候被消滅?就是有人還銀行錢的時候就消滅了貨幣。

銀行存款主要來自于通過吸納中央銀行發行的基礎貨幣創造的和銀行相關人員借貸,或者說購買其他的債券創造出來的。

我們剛才分析銀行是怎么樣運行的,理解銀行貨幣創造的過程,用的是資產負債表。資產負債表可以運用到商業銀行、影子銀行、金融中介以及它們各自的運行,以及這些金融機構之間的相互作用。理解金融系統最有力的工具就是資產負債表。

在業界率先推出資產負債表做理論分析的,是影子銀行的提出者Zoltan,是紐約聯邦儲備銀行的市場發展負責人,又是財政部的高級顧問。他對于影子銀行的研究完全就是用資產負債表的語言來描述的。看起來非常非常費解,非常不容易看懂,但也只有基于這樣的分析,才能理解影子銀行和銀行是怎么聯合起來制造次貸危機的。

資產負債表這種工具,實際上是對現實最真實的抽象。相比用生產函數來描述銀行,只有用資產負債表這種工具才能真正的描述一個金融系統是怎么運作的,和怎么相互作用的。

我們就是用資產負債表來做之后所有的分析的。

以上是第一部分筆記的全部內容。

Tags:ASHCASHCAS數字貨幣swash幣行情One Basis CashPEPECASH幣數字貨幣交易所開發系統

在傳統的股票市場中,“藍籌股”是指家喻戶曉的股票,它們的財務狀況良好,長期回報穩定,即便是在低迷時期也是如此.

1900/1/1 0:00:00頭條 ▌比特幣用電量降至2020年11月的水平金色財經報道,根據劍橋比特幣電力消費指數(CBECI)的數據,比特幣估計年度總用電量下降了近60%.

1900/1/1 0:00:00DeFi周刊是金色財經推出的一檔每周DeFi領域的總結欄目,內容涵蓋本周重要的DeFi數據、DeFi項目動態等.

1900/1/1 0:00:002021年7月8日,區塊鏈數據分析機構Messari發布了2021年二季度的Web3及NFT報告。金色財經總結如下。OpenSea展示了NFT生態的增長.

1900/1/1 0:00:00風物長宜放眼量。 生也有涯而知無涯,但學習永不止步。BML秉著“快學習,慢賺錢”的態度,帶領社群朋友們一起學習項目,逐漸形成對生態框架認知.

1900/1/1 0:00:00加密貨幣正受到全球范圍內的更多監管打擊,合規化運營希望渺茫。英國市場金融行為監管局(FCA)6月25日表示,幣安不得在英國開展任何受FCA監管的金融業務,不得向個人客戶提供貸款業務.

1900/1/1 0:00:00