BTC/HKD+0.22%

BTC/HKD+0.22% ETH/HKD+1.08%

ETH/HKD+1.08% LTC/HKD+0.43%

LTC/HKD+0.43% DOT/HKD-0.48%

DOT/HKD-0.48% ADA/HKD-0.37%

ADA/HKD-0.37% SOL/HKD-0.18%

SOL/HKD-0.18% XRP/HKD-0.32%

XRP/HKD-0.32% DOGE/US-0.44%

DOGE/US-0.44%在Cointelegraph 6月22日發布的文章中,使用了這樣“危言聳聽”的標題:《自動做市商AMM已死》(Automated Market Makers are Dead)。

這篇文章闡述了核心的3個觀點:

1.AMM模式最大的受益者不是LP而是套利者。

2.因為LP轉向了新的側鏈、2層上運行的AMMs,使得流動性更加分散。

3. 為了節省Gas費提高交易效率,交易者和開發者會涌向2層建立DeFi應用程序,在底層鏈上AMM之間的流動性戰爭將在新的戰場進行。

與其說“AMM已死”,不如說新的流動性爭奪戰已經在Layer2 (以下稱L2)拉開序幕。

在以太坊真正突破性能上限,落地鏈上分片ETH 2.0之前,L2賽道的熱度還會持續攀升,在L2上部署的DEX也將更多。相信L2 + DEX將會成為新的里程碑,因為它們安全性更強、速度更快。與此同時在L1上資金向頭部項目聚集效應也越來越明顯。

以太坊L2網絡總鎖倉量為105.7億美元:金色財經報道,L2BEAT數據顯示,截至8月5日,以太坊Layer2上總鎖倉量為105.7億美元。其中鎖倉量最高的為擴容方案Arbitrum,約59.3億美元,占比56.15%;其次是OP Mainnet,鎖倉量為29.4億美元,占比27.88%;第三為zkSync Era,鎖倉量為4.64億美元,占比4.39%[2023/8/6 16:20:48]

主要瓶頸是因為L1的協議并不能很好地支持復雜的程序和結構,例如期貨、期權等衍生品,且手續費頗高。Messari的高級分析員也表示:“L2解決方案現在是對于DeFi發展和刺激新用戶的催化劑。”

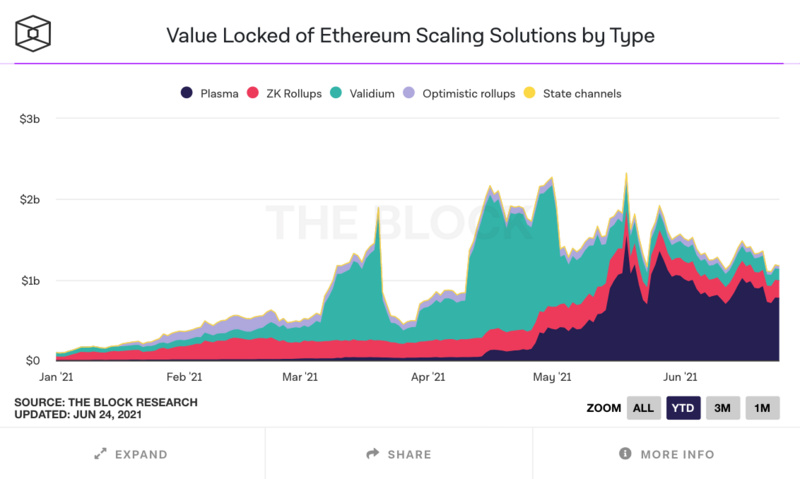

在《Layer 2系列一:以太坊擴容方案大PK,誰才是解決問題之王?》中我們介紹了在當下的5種主流的L2解決方案,包括側鏈、管狀通道、Plasma、Validum和Rollups,從下圖數據可以直觀地看到各擴展方案(除去側鏈)的TVL數據,來分析它被采用的程度。

BitDAO社區發起新提案投票,擬為以太坊L2網絡Mantle規劃1年預算資金:2月14日消息,BitDAO社區發起BIP-19提案,該提案提議為此前推出的以太坊L2網絡Mantle規劃一年預算資金,包括1000萬枚BIT和1400萬枚USDC用于支付測試網6個月運營費用,以及1.45億枚BIT和3400萬枚USDC用于支付主網一年的運營支出等。

關于該提案的投票現已開啟,截止2月20日結束。[2023/2/14 12:06:11]

2021第一季度以ZK Rollups領頭,Validium緊隨其后。第二季度Validium首先爆發,隨后Plasma崛起占據主導。

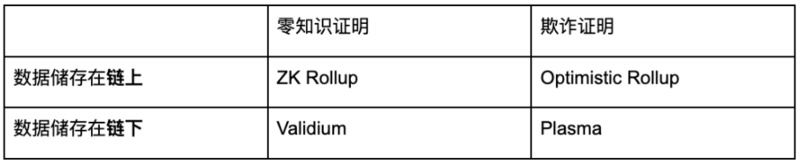

其中Validium與ZK Rollup的區別是:前者更適用于對信任要求沒有那么高的高頻應用,如游戲DApp, 可以達到每秒處理10k 筆交易,數據儲存在鏈下。而ZK Rollup更適合于對安全性要求很高的支付和交易等場景,數據存儲在鏈上:

以太坊L2網絡總鎖倉量為48億美元:金色財經消息,L2BEAT數據顯示,截至5月25日,以太坊Layer2上總鎖倉量為48億美元。其中鎖倉量最高的為擴容方案Arbitrum,約26.5億美元,占比55.19%。其次是dYdX,鎖倉量9.44億美元,占比19.65%。Optimism占據第三,鎖倉量4.92億美元,占比10.24%。[2022/5/25 3:41:34]

介紹完所有的主流的方案,讓我們把目光縮小到DEX上,它們可以說是第2層生態系統的核心。不同的交易平臺采用了不同的解決方案,代表性項目包括:

采用Optimistic Rollup技術:Uniswap V3、SushiSwap、MCDEX、DODO

采用ZK Rollup技術:Loopring、dYdX、ZKSwap

以太坊免許可去中心化 Rollup L2 網絡StarkNet Alpha v0.7.1主網上線:金色財經報道,據以太坊免許可去中心化 Rollup L2 網絡 StarkNet 官方消息,StarkNet Alpha v0.7.1已在主網上線,新版本改進了一些網絡性能。此外 StarkNet 還發布了starknet-hardhat-plugin v0.4.1,其中對 CI/CD 工作流程進行了修復。[2022/3/1 13:29:43]

采用Plasma技術:OMG Network

采用Validium技術:DeversiFi

目前包括Uniswap V3、SushiSwap、DODO、Bancor等去中心化交易所都已在Arbirum上部署。Arbitrum Rollup也是一種基于Optimistic Rollup技術的網絡,因為易于與DApp們集成并與以太坊EVM完全兼容,已經成為很多知名項目和開發人員的首選。

以太坊L2網絡總鎖倉量為58.8億美元:金色財經報道,L2BEAT數據顯示,截至1月5日,以太坊Layer2上總鎖倉量為58.8億美元。其中鎖倉量最高的為擴容方案Arbitrum,約26.9億美元,占比45.7%。其次是dYdX,鎖倉量9.79億美元,占比16.63%。[2022/1/5 8:25:37]

L2網絡效應快速升溫,我們熟知的DEX頭部項目Uniswap V3、DODO、dYdX的表現如何?

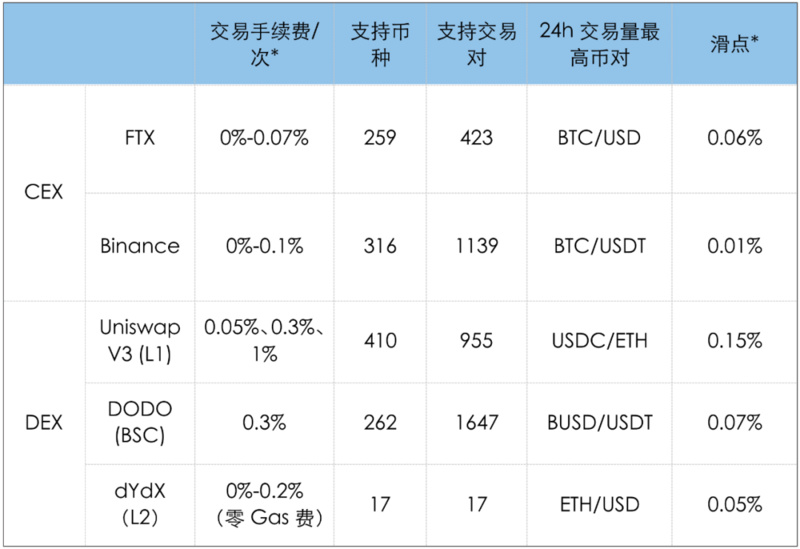

為了進一步衡量當下DEX和CEX上的數據和交易體驗,我們將從以下3個指標來簡單進行對比。

1.流動性:24小時交易量(分為現貨和期貨)、用戶訪問量、支持交易方式

(數據來源:Coingecko、DeBank、FTX、各交易平臺官網,統計時間:2021/6/29)

根據以上數據我們可以看到:各DEX 24小時現貨交易量中位居第一的Uniswap V3(L1)的僅占約占Binance的5.8%。與此同時,一些在L2不同側鏈的頭部DEX的24小時交易量為:

PancakeSwap (BSC):$ 342,091,865

QuickSwap(Polygon): $ 208,976,311

SushiSwap (Polygon): $ 55,816,630

尚未有L2 “黑馬”DEX能夠超過L1上DEX的交易量,還在聚集更多用戶和流動性的階段。那么兩者交易體驗相較如何?我們繼續分析。

2. 交易體驗:手續費、支持幣種、支持交易對、 滑點、界面

(數據來源:Coingecko、各交易平臺官網,統計時間:2021/6/29)

注:在以上DEX交易都需要額外支付Gas費,dYdX除外

滑點計算方法:以ETH/USDT交易對為例計算1ETH的盤口價差

除去在鏈上需要支付的Gas費,DEX的每次交易手續費已經與CEX們基本平齊,頭部DEX支持的交易幣種和交易對已經可以趕超頭部CEX,包括了更多的長尾資產。

在24小時交易量最高的幣對方面,可以看到CEX交易量最高的幣種是BTC等主流幣,而DEX上是用穩定幣與ETH等DeFi生態資產進行鏈上兌換的階段,長尾資產并沒有達到主流的程度。

dYdX交易頁面

上圖可見,dYdX的交易界面已經很趨向中心化交易所的訂單薄模式。通過非托管、鏈外訂單薄加管理引擎結合的方式,交易者可以更好地進行風險管理、制定交易策略,在上表中交易滑點也逼近CEX。

特別值得提及的是,6月15,dYdX完成了由Paradigm領頭的6500萬美元C輪融資,頂級投資者還包括孵化Wootrade的量化投研機構Kronos Research及QCP Captital、HashKey等知名投資機構。L2擴容由StarkWare提供技術支持,更多的交易對上線后也將推動平臺交易量。

投資風向進一步表明了對L2 賽道中誰能提供更“絲滑”交易的青睞,誰能吸引更多的用戶在DeFi生態系統中交易資產,提供高性能、高速和低滑點的交易體驗,讓用戶“無感”地在主網和L2之間穿梭,誰便將在眾項目中脫穎而出。

3. 安全性

DEX的用戶對自己的資產擁有百分百的監管所有權,可以說隱私性和安全性都超過了CEX,但如果在DEX中用戶丟失了自己的私鑰字符串,那么錢包中的財產就有可能會永久丟失。

綜上,無論是側鏈還是其他擴容方案,L2上DEX的發展道路還很漫長,在未來特別需要頭部的知名項目如Uniswap、dYdX繼續帶起交易量,AMM模式與訂單薄模式的PK也愈加激烈。

流動性爭奪戰正在發生著,但無論是CEX還是L2的DEX,不同的用戶有不同的需求和選擇,你的選擇是什么呢?歡迎關注Wootrade公眾號,繼續為大家解讀行業熱點和趨勢。

注:原文來自bankless,作者是William M. Peaster。上個月,藝術家 Joshua Bagley 發布了由700件創作性作品組成的《Dreams》NFT系列,并作為 Art.

1900/1/1 0:00:00頭條 ▌證券日報:產業區塊鏈如雨后春筍蓬勃發展7月6日,證券日報今日發文“虛擬幣挖礦‘逃向’海外 產業區塊鏈如雨后春筍蓬勃發展”.

1900/1/1 0:00:00DeFi數據 1.DeFi總市值:717.44億美元 市值前十幣種排名數據來源DeFiboxDeFi總市值數據來源:Coingecko2.過去24小時去中心化交易所的交易量:25.

1900/1/1 0:00:00本文將涵蓋10個不同的比特幣指標數據,大部分被證明是有效的,曾正確預測過上一輪牛市高峰。下面我們將對比過去和現在的數據,進一步幫助我們深入剖析當下行情走到何種階段.

1900/1/1 0:00:00近日,Messari分析師Ryan Watkins發推表示:未來幾周,USDT在以太坊上的穩定幣供應份額很可能首次跌破50%.

1900/1/1 0:00:00特別感謝 @barnabe 在早些時候提出了類似的想法。正如我關于資源定價的舊文章里詳細討論的那樣,以太坊的 gas 實際上是為三種不同的資源付費.

1900/1/1 0:00:00