BTC/HKD-0.62%

BTC/HKD-0.62% ETH/HKD+0.05%

ETH/HKD+0.05% LTC/HKD-0.57%

LTC/HKD-0.57% DOT/HKD+2.04%

DOT/HKD+2.04% ADA/HKD+0.66%

ADA/HKD+0.66% SOL/HKD+3.5%

SOL/HKD+3.5% XRP/HKD-0.16%

XRP/HKD-0.16% DOGE/US+0.37%

DOGE/US+0.37%為什么做市商很重要?

金融中的做市不僅僅是指x*y=k這一等式。在傳統的中央限價訂單簿(CLOB)市場中,做市商專門提交買方和賣方訂單。用戶在FTX上進行交易時,交易對手可能不是一個定向的交易者,而是一家做市商!大多數高頻交易公司,甚至銀行,都會將一部分投資組合分配給做市活動。知名的做市商包括Two Sigma、Citadel 和 Jump Trading。

做市商在傳統市場中尤其重要,因為僅靠定向交易者并不能為市場提供足夠的流動性。這事由于以下幾個原因:

存在信息割裂。買家無法有效與賣家溝通,尤其是在交易長尾資產時。

一些市場參與者要求交易立即執行,但實際上,交易需要時間來清算。

流動性受到市場情緒的不對稱影響,在牛市中增加,在熊市中枯竭。這可以從Derbit期權的未平倉美元價值體現出來。

大宗交易的滑點很高。

這些問題掩蓋了價格發現,并增加了市場波動,通常使市場效率更低。在DeFi中,缺乏提供流動性的做市商可以解釋為什么新發行的代幣價格波動很大。這也是為什么用戶應該根據代幣的流動性深度,來設置大額轉賬的智能警報。

為什么要做市??

分析 | OKEx投資分析總監K爺:BTC上攻乏力、BAKKT悲觀情緒釋放導致本輪暴跌:關于比特幣暴跌,有人認為OKEx與CME兩大合約交易平臺季度合約即將到期是引發暴跌的原因之一,對此金色財經采訪了OKEx投資分析總監K爺。K爺表示,首先,我們要明確,一切資產價格的暴跌都是市場行為。OKEx和CME作為BTC合約的主要交易所,的確擁有大量的投資用戶,當市場因為某周原因形成集中性買入或賣出時,OKEx和CME的成交量的確會出現巨增,形成引爆市場的現象。當然,交割日的臨近會讓一部分用戶形成集中性交易,但也有更多的投資者會主動選擇在更有利的時間、價格進行平倉或移倉。例如9月13日的行情。我認為本輪行情的下跌主要誘因是:

技術分析,BTC在經歷長3個月的盤整,多次上破阻力失敗,最終失守9880(OKEx季度合約報價),形成勢如破竹的下跌。

市場對BAKKT交易所的悲觀情緒釋放,尤其是大戶和機構投資人。BAKKT的合作伙伴以及其傳統金融的背景,讓市場產生非常高的預期,認為BAKKT會再次打開傳統投資機構的“資金保險箱”。但實際結果讓市場大跌眼鏡,截止9月25日,上線三天總成交215枚BTC(是OKEx季度合約24H成交量的16000分之一,是OKEx永續合約24H成交量的620分之一),明顯大量的傳統機構并未通過BAKKT入場BTC,沒有新增資金的加入,形成對未來行情的負面情緒,造成拋盤。[2019/9/25]

DeFi 中的做市商可以從交易費用和流動性激勵中獲利。這與從買賣價差(買單和賣單之間的差額)中獲利的傳統做市商沒有太大區別。

分析 | coindesk分析:比特幣或將在2019年終結其2月份4年連漲的記錄:據coindesk分析,比特幣或將在2019年終結其2月份4年連漲的記錄,因為主要趨勢是過去三年以來首次看跌。此外,BTC 3日圖表上顯示看跌情緒依然強勁。如果比特幣價格能在至關重要的200周移動平均線(3298美元)附近強勁反彈,則2月份結束的下跌的可能性將會大幅上升,并可能會持續上漲至4000美元。[2019/1/31]

收入也伴隨著風險,DeFi用戶害怕無常損失,傳統做市商則試圖減少資產價格隨時間變化的風險。做市在傳統上是一項復雜的業務,機構以多種方式進行競爭。他們不斷調整價差和買賣金額,從衍生品市場購買對沖工具,并在低延遲的軟件上執行光速訂單。

正因為如此,在中央限價訂單簿市場上做市對于個體交易者而言非常困難。雖然有些程序能幫助你做到,但機構在幾乎所有方面都具有規模優勢。

進入自動化做市

自動做市商引入了“惰性做市商”(lazy market making)的概念,徹底顛覆了原有的做市模式。DeFi中的資產將存入一個被稱為“流動性池”的合約中,各種交易者可以通過流動性池進行交易。這是“自動化的”,因為AMM中的資產價格會根據預定義的數學公式發生變化。其中一個公式就是Uniswap的恒定乘積公式x*y=k,x和y分別代表資金池中兩種代幣的儲備量,兩種代幣的數量相乘必須始終等于常數k。這篇文章很好地介紹了AMMs:

Coinness分析:BTC跌勢放緩,短期留意波動方向:據Coinness作者List分析,BTC在跌破$6000后,日線上RSI出現小幅背離,跌勢有暫時放緩的跡象,未來24小時進行橫向整理或小幅上揚的概率較大。從BTC小時圖上看,布林帶在大跌后快速收窄,同樣也要留意在明日出現大幅波動。短期向上的主要壓力位在10日均線($6496)附近,向下可用日線上布林帶的下軌($5788)作為支撐,若進一步下跌,看跌區間將降至$5000關口。[2018/6/23]

https://www.paradigm.xyz/2021/04/understanding-automated-market-makers-part-1-price-impact/

多年過去,也發展出了其它的AMM公式,每一個都有自己的價格曲線。它們都有一個共同的特點:做市是自動化的,并且可能很容易。

進入Uniswap V3

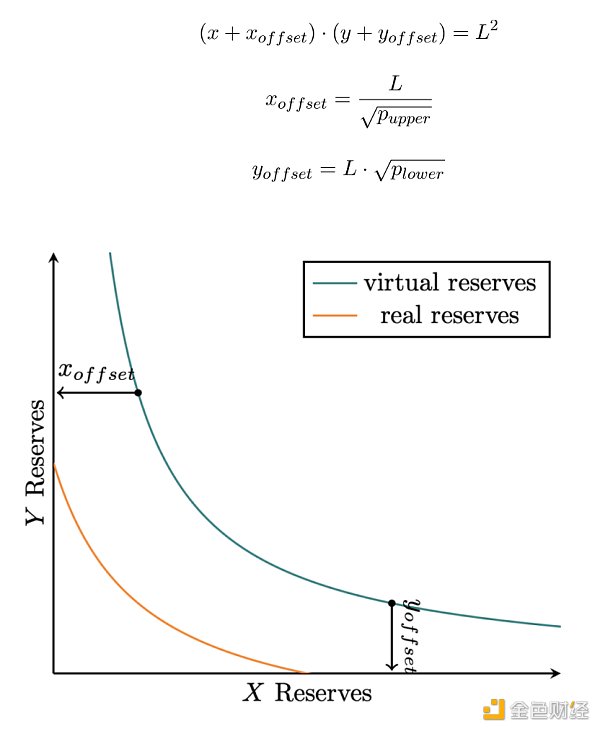

Uniswap V3對AMM模型進行了顯著改善。它通過允許用戶將資產匯集在預先設定好的價格范圍內,來增加可定制的流動性頭寸。用戶可以將單個V3流動性頭寸視為x*y=k的AMM,但只適用于設定的價格范圍內。引用Dan Robinson的工作成果,單個V3頭寸中資產之間的關系也可以用以下公式表示:

Fxstreet分析師Tanya Abrosimova:看漲勢頭在減弱 比特幣波動性下降至去年5月以來最低水平:Fxstreet分析師Tanya Abrosimova分析,加密貨幣市場正在復蘇,但看漲勢頭在減弱,復蘇可能會暫停。最近幾周市場波動性有所下降,自2018年初以來,30天比特幣波動率指數下降8%,現報2.77%,這是自2017年5月以來的最低水平。[2018/6/6]

這里的“offset”是指設定V3中價格范圍下限和上限的函數。正如之前的文章中提到的,這大大提高了流動池中資產的資金效率,使用戶能夠通過同時持有不同的流動性頭寸來定制個人的整體做市頭寸。

然而,資金效率的提升是有代價的,用戶可能面臨做市資產的市場價格超出設定的做市范圍的風險。例如,用戶在1000-2500美元的價格范圍內,為ETH/USDC交易對提供流動性,當ETH價格跌至1000美元以下時,用戶最終只持有ETH。當ETH的價格超過2500美元時,用戶最終只持有USDC。在這兩種情況下,用戶的資產都不再能夠賺取費用,并且所持有的單一資產可能面臨下行風險。

金色財經獨家分析 區塊鏈加供應鏈重塑小企業融資 :區塊鏈與供應鏈結合將提升金融服務實體經濟的效率,改善小企業融資難的問題。日前騰訊發布了“騰訊區塊鏈+供應鏈金融解決方案”基于供應鏈場景下的真實交易數據,通過騰訊區塊鏈技術及運營資源,從根本上改善小微企業的融資困境,助力地方產業轉型升級。金色財經獨家分析,區塊鏈可以讓金融的供應鏈更加透明與直接,實現縮減中間環節、降低交易成本,提高風險管理水平的效果。但此類“重塑”并不意味著徹底打破,區塊鏈同樣需要在現有的風險法規和體系框架下進行,相互結合后,供應鏈實現了目的,區塊鏈得到了落地。小企業的融資問題也因區塊鏈帶來資金渠道擴展、供應鏈條更易管理而得到更好解決。[2018/4/16]

這就是在Uniswap V3上做市的難點,提供流動性不再是簡單和被動的,而需要及時監控和戰略調整。在這篇文章中,我們通過鏈上分析,以發現Uniswap V3上做市的真實情況。

方法

每個Uniswap V3頭寸都由一個唯一的NFT表示,我們分析了與流動性頭寸管理相關的5種不同事件的數據。

由 NonfungiblePositionManager.sol 發出的增加流動性(IncreaseLiquidity)、減少流動性(DecreaseLiquidity)和轉移(Transfer)事件

UniswapV3Pool.sol 發出的鑄造(Mint)和銷毀(Burn)事件

將這些事件中的數據整合到一起,我們能夠發現特定流動性頭寸(如NFT)的更新頻率。通過Transfer事件,我們能夠確定NFT頭寸的最終所有者。如果最終所有者是銷毀地址,則將倒數第二個所有者視為該NFT頭寸的所有者。

假設從一個以太坊地址轉移到另一個以太坊地址的NFT最終屬于同一個所有者,因為沒有買賣Uniswap V3 NFT頭寸的開放市場,用戶也沒有任何理由直接購買NFT,而不是自己購買相應的底層資產再提供流動性。

如果Uniswap V3的流動性提供商正在主動管理流動性,他們可能會頻繁改動持有的流動性頭寸,通過鏈下算法或鏈上合約都可以實現。我們進行了簡短的試探性分析,以了解流動性提供者如何使用Uniswap V3。

在當前所有持有Uniswap V3頭寸的用戶中,58%的地址僅擁有1個流動性頭寸,只有不到10%的地址擁有超過5個NFT頭寸。

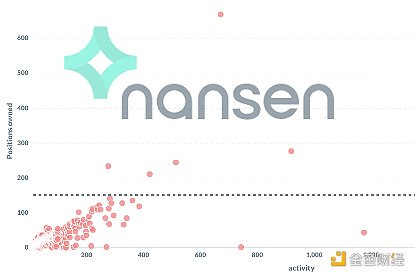

通過對特定地址“增加流動性”和“減少流動性”事件發生的次數求和,可以得到該地址的活動次數,其中包含了已被該地址銷毀的NFT的活動。我們針對每個地址持有的頭寸數量和活動次數,繪制了如下的散點圖。

趨勢表明,某地址的活動次數始終超過他擁有的頭寸數量。很少有地址擁有超過150個NFT頭寸。我們還可以推斷,活動次數的增長比例超過了持有頭寸的增長比例。

讓我們對數據進行分類,并添加不同的顏色,展示如下。

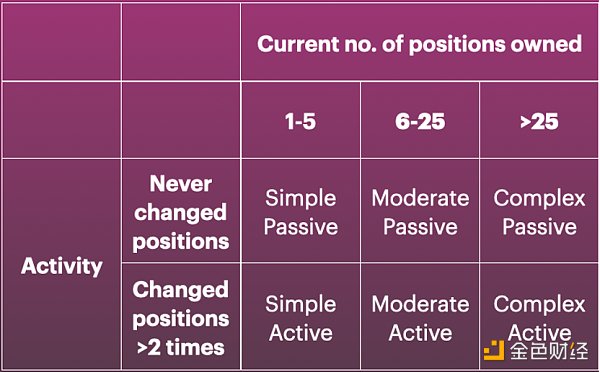

“簡單被動(Simple Passive)”是指一個地址只擁有一個Uniswap V3頭寸,并且沒有對其進行過任何改動。從各種意義上說,它代表著一個“懶惰”的流動性提供者。“復雜主動(Complex Active)”則是指流動性提供者擁有多個頭寸并積極管理。如果活動次數大于持有的頭寸數量,則可以推斷出這一點,以2作為評判是否活躍的閾值。

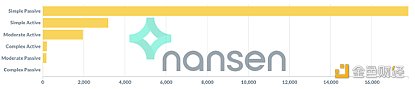

我們發現總共有22864個地址在Uniswap V3上擁有或曾經擁有過頭寸,其中很大一部分(77%)都被視為“被動流動性提供者”,這意味著他們在鑄造NFT之后幾乎從未改變過流動性頭寸。14%的地址被歸類為“簡單主動(Simple Active)”,只有不到1%的地址為“復雜主動”。

只有8個“復雜被動”的流動性提供者,我們推測其中大多數是某些項目的質押池,如Raini的V3流動性提供者質押池,但8個地址中實際上有6個是錢包地址(不是合約地址)。

流動性供應的歷史模式

通過跟蹤每天的歷史鑄幣和銷毀量,可以觀察從5月到6月28日的歷史流動性供應模式。可以進行一些試探性的觀察,但需要進一步測試來進行驗證。

特定價格處的流動性突然“飆升”,可能會導致第二天相對ETH價格發生變化。

6月中旬以來,整體流動性深度普遍下降。

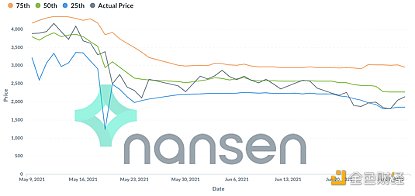

ETH/USDC池中的流動性如何跟隨以太坊價格進行變化呢?將25%、50%、75%的流動性對應的ETH價格,與ETH/USD價格進行比較。如下圖所示,可以推測,流動性通常集中在這些范圍內。

5月份,V3上的流動性分布隨ETH價格密切變化。這是有道理的,因為做市商可以調整頭寸以賺取更多費用。然而,自6月中旬以來,V3的流動性并沒有跟上以太坊價格的下跌。隨著ETH價格跌破2000美元,Uniswap上的流動性提供者擴大了他們的做市范圍,25%和75%流動性之間的價格差距擴大。這種趨勢會持續嗎?只有時間和數據會告訴我們答案。

結語

積極的流動性管理在DeFi中仍處于起步階段,Visor Finance目前的策略是從ETH/USD價格推導出布林帶,以創建預計的活躍流動性范圍。Charm Finance則運行一種被動的再平衡策略,以確保集中的流動性范圍能“趕上”市場價格。

正如數據所展示的一樣,Uniswap V3的潛力尚未開發。被動、簡單的流動性頭寸仍占主導地位,大多數頭寸以一種隨意的、未經優化的方式進行管理。這是新協議構建自動化鏈上策略的絕佳機會,幫助用戶主動管理流動性資產,使做市對于日常DeFi用戶變得大眾化。他們的成功與Uniswap的成功本身密不可分。

原文:《The Market Making Landscape of Uniswap V3》

來源:Nansen 作者:Ling Young Loon

摘要 自2020年開啟的牛市不會因為政策原因而轉熊,基于事件而暴跌反而可以逆向思考。真正轉熊大概率是由于缺乏創新,劣幣驅逐良幣,造富效應逐漸消失,讓市場進入衰退期.

1900/1/1 0:00:00從去年6月開始,DeFi蓬勃發展已一年有余。在流動性挖礦的激勵下,DeFi在資金規模、用戶規模和產品規模方面都有了質的跨越.

1900/1/1 0:00:00本文是即將出版的專著《加密經濟的監管》中的一章,將于2021年下半年由哈特出版社出版。該書探討了無許可區塊鏈上的新型經濟活動,其中許多活動發生在以太坊區塊鏈上,具有經濟發展潛力.

1900/1/1 0:00:00頭條 ▌北京地鐵可刷數字人民幣乘車自今日起,北京軌道交通開啟全路網數字人民幣支付渠道刷閘乘車體驗測試.

1900/1/1 0:00:00Aragon推出Vocdoni--傳統組織的去中心化治理平臺。Aragon OpenStack的第一個實例——Aragon Voice——現在已經在以太坊主網上上線.

1900/1/1 0:00:001.金色深核|一些對螞蟻鏈和BTN的“刨根問底”6月23日,也就是正好一周前,筆者參加了螞蟻鏈的開發者大會,經過了演講者的講解和群訪環節的對話溝通,筆者獲得了較多信息.

1900/1/1 0:00:00