BTC/HKD+0.06%

BTC/HKD+0.06% ETH/HKD-0.47%

ETH/HKD-0.47% LTC/HKD+0.23%

LTC/HKD+0.23% DOT/HKD-0.66%

DOT/HKD-0.66% ADA/HKD-0.01%

ADA/HKD-0.01% SOL/HKD-1.05%

SOL/HKD-1.05% XRP/HKD-0.41%

XRP/HKD-0.41% DOGE/US-0.63%

DOGE/US-0.63%現如今,DeFi 代幣在很大程度上可以分為兩類:「生產性代幣」和「非生產性代幣」。

非生產性 DeFi 代幣是指那些典型的、“無價值的治理代幣”,諸如 UNI 和 COMP 都是典型的例子。盡管這類代幣自推出以來這些 DeFi 協議已經產生了數億美元的收益,但這類代幣僅代表了參與協議治理的權力,而沒有捕獲協議收益的權力。

另一方面,我們也看到了像 SUSHI 和 AAVE 這樣的生產性 DeFi 代幣的出現。這類代幣是加密資本資產的圣杯,它們不僅代表了協議治理權,同時還代表了捕獲協議收益的權力。與非生產性 DeFi 代幣不同的是,生產性 DeFi 代幣允許持幣者通過質押 (stake) 來捕獲協議交易費 (以及某些情況下還包括代幣增發獎勵) 的被動收入。

比如 Aave,持幣者可以將 AAVE 質押進該協議的「Safety Module」(安全模塊,這是一個基于智能合約的安全組件) 之中,這些被質押進來的資金將充當 Aave 協議中最后的抵押品。作為回報,質押者將獲取新發行的 AAVE 代幣獎勵和協議交易費獎勵。

編者注:用戶將自己的 AAVE 代幣質押進「Safety Module」模塊之后,將以1:1的比例收到 stkAAVE 代幣作為用戶參與質押的憑證,持有 stkAAVE 意味著用戶將獲得該協議增發的 AAVE 代幣獎勵和交易費獎勵,且這些獎勵是隨時可以提取的,但用戶質押的 AAVE 需要等待一個「冷卻期」(當前為7天時間,后期可能因為治理而改變) 才能取出 (贖回)。冷卻期之后,用戶將可以贖回自己質押的 AAVE 并銷毀 stkAAVE。值得注意的是,用戶除了可以質押 AAVE 代幣,還可以質押 BPT 代幣。BPT 代幣是用戶 (流動性提供者) 向去中心化交易所 Balancer 上的 AAVE/ETH 池中存入流動性之后獲取的憑證。不管是在 Aave 上質押 AAVE 代幣還是 BPT 代幣,質押者都將獲得獎勵。

MakerDAO投票決定提高DAI穩定幣獎勵:金色財經報道,MakerDAO社區成員將在12月1日之前進行排名選擇投票,以將所謂的DAI儲蓄率上調至1%、0.75%、0.5%、0.25%或保持目前的0.01%不變。MakerDAO于周一發起了投票。在發布時,所有投票都贊成將利率提高到1%。隨著更多選民投出他們的偏好,投票結果可能會改變。

由于對加密借貸的興趣下降,DeFi的收益率暴跌。與此同時,由于美聯儲激進的加息行動,傳統市場的收益率大幅上升,加劇了DeFi的資金外逃。[2022/11/29 21:08:55]

Aave 平臺設置「Safety Module」模塊的目的是為了保護該協議應對可能發生的所謂的「Shortfall Event」(資不抵債事件),即當協議由于合約漏洞/攻擊、清算風險 (比如清算不及時) 或者預言機故障等導致 Aave 借貸市場中的流動性提供者 (LPs) 資不抵債時,協議將賣出「Safety Module」模塊中被抵押資產的一部分 (最高達30%) 來填補壞賬;如果還不夠,那協議還將觸發一個特別的 AAVE 增發事件,從而來填補所有壞賬。為了激勵用戶進行質押,以保護 Aave 協議應對可能的資不抵債事件,Aave 協議向質押者提供 AAVE 增發獎勵和協議交易費獎勵。

類似地,SUSHI 持有者也可以選擇將他們的幣進行質押,質押之后用戶將收到 xSUSHI,這能夠為用戶捕獲約 16.6% 的 Sushiswap 平臺上產生的交易費。

從直覺上來看,我們會認為生產性 DeFi 資產具有優勢,認為它們永遠是投資者更好的選擇。但事實可能并沒有這么簡單,歸根結底,投資中最重要的是代幣的市場表現。

與傳統金融一樣,最重要的可能不是 DeFi 代幣是否擁有產生現金流的權力。相反,推動 DeFi 代幣估值的是潛在基本面的增長,如協議的交易量、收入、用戶量等等。

Ribbon社區投票決定暫不處理空投事件中退回的719枚ETH和261萬枚RBN:10月16日消息,鏈上結構化產品 Ribbon Finance 關于如何處理空投事件退回的 719 枚 ETH 和 261 萬枚(2611881 枚)的社區投票已結束,48.74% 的社區用戶選擇暫不處理 / 推遲,是得票最多的選項,按規則 Ribbon 社區將暫不處理空投事件中退回的 ETH 和 RBN,將來會就如何最好地利用這些資金再提出建議。[2021/10/16 20:34:39]

本文使用一些定量 (和定性) 證據來探討生產性 DeFi 代幣的設計是否優于非生產性 DeFi 代幣。為此,我們將使用兩組類似的 DeFi 協議。每組協議中,有一個協議有著生產性 DeFi 資產,另一個協議有著非生產性 DeFi 資產。

這兩組 DeFi 協議分別是:1) Uniswap 和 Sushiswap;2) Compound 和 Aave。

01. Uniswap 和 Sushiswap

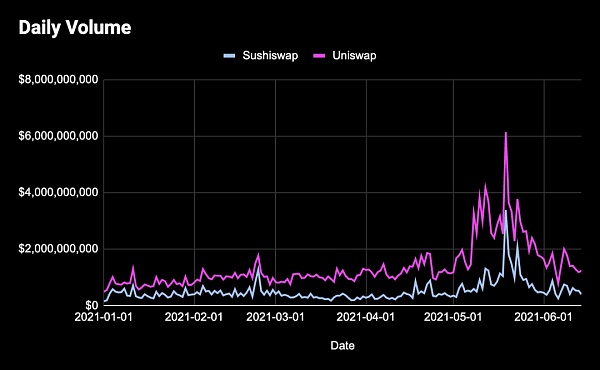

顯然,理解像 SUSHI 和 UNI 這樣的 DEX (去中心化交易所) 代幣的一個關鍵指標是協議的交易量,這是一個 DEX 的用戶采用度和是否成功的基本指標。更高的交易量意味著協議產生了更多的收入,這能夠推動這些 DeFi 代幣的價值。

比較而言,交易量的增長更偏向于 Uniswap。根據 Token Terminal 的數據,Uniswap 在 2021 年初的日均交易量為 7.33 億美元;而隨著今年 5 月份 Uniswap V3 的上線,該平臺的日均交易量已經增長至 14 億美元,今年迄今翻了一番。相比之下,Sushiswap 在今年年初的日均交易量為 4 億美元,到最近增長到了 5.6 億美元,在過去 6 個月里小幅增長了 42%,見下圖。

證監會決定對區塊鏈龍頭股易見股份進行立案調查:據央視新聞消息,A股上市公司、區塊鏈龍頭股易見股份因無法在法定期限4月30日內披露2020年年度報告,以及2021年一季報,涉嫌信息披露違法違規,被證監會立案調查。這也是新證券法頒布之后證監會處理的第一家“不交卷”的上市公司。新法規定,不交或晚交年報屬于違法違規行為,而此前,易見股份已經因為晚交年報而被停牌。[2021/5/15 22:05:59]

上圖:Uniswap (紅線) 和 Sushiswap (藍線) 今年以來的每日交易量變化趨勢。圖源:Token Terminal

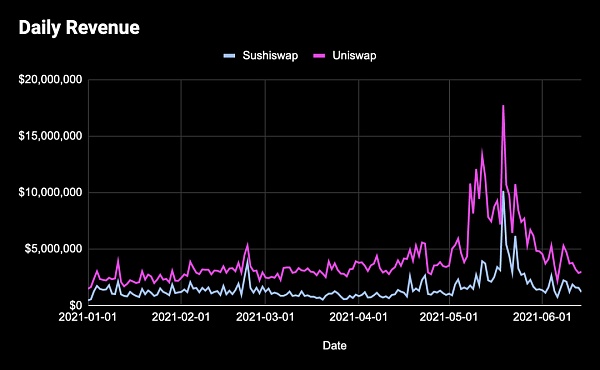

交易量與 DeFi 協議產生的交易費收入直接相關,因此 Uniswap 和 Sushiswap 這兩個協議的日收益圖 (見下圖) 與上圖極為相似也就不足為奇了。但是,就這些交易費收益對于協議本身的意義而言,Uniswap 和 Sushiswap 存在一個關鍵的區別:如前所述,SUSHI 代幣持有者可以質押他們的代幣來獲取 xSUSHI 代幣,這能夠為質押者有效地捕獲 Sushiswap 協議產生的約 16% 的交易費收入;而另一方面,UNI 持幣者并沒有這種權力,Uniswap 協議產生的所有收益都流向了該平臺的流動性提供者 (LPs)。

基于交易量增長,Uniswap 今年迄今的日交易費收入增長了 72%,每日為 LPs 提供了 330 萬美元的交易費收益。相比之下,Sushiswap 今年迄今的每日交易費收入只增長了 42%,每日產生 160 萬美元,其中每日有大約 25 萬美元流入 xSUSHI 持有者手中,見下圖。

MoonSwap:將在今天添加時間鎖,具體時間設置由社區決定:基于以太坊和Conflux Network的去中心化交易所MoonSwap發推闡述關于“時間鎖”的一些問題:

1. 我們當然不做惡;

2. 我們正在做最后的設置檢查和測試,當所有這些都完成后,我們將在今天添加時間鎖;

3. 因為我們的創世挖礦只持續7天,時間鎖可能是12或24小時,這取決于社區的意見。

此前消息,MoonSwap自稱為高速、零gas費用的AMM DEX,是SushiSwap和Uniswap Protocol的改進版本。LP可以通過其跨鏈協議賺取多種收入。目前正在向LP分發MOON代幣。[2020/9/11]

上圖:Uniswap (紅線) 和 Sushiswap (藍線) 今年以來的每日交易費收入變化趨勢。圖源:Token Terminal

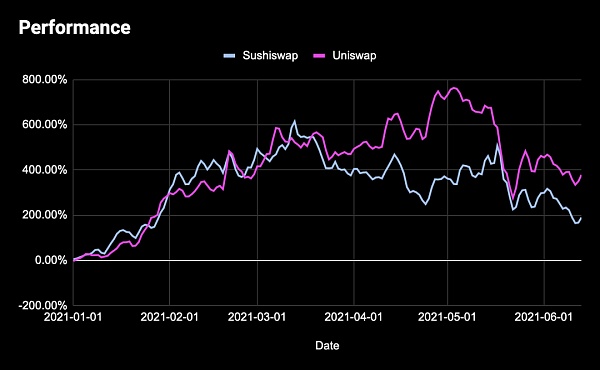

最終,只有一個指標對投資者來說是重要的:DeFi 代幣的價格表現。每個投資者都想騎上最快的馬。市場是這方面的終極裁判。盡管 UNI 并不代表捕獲協議收入權力,且 Uniswap 協議甚至有著一個相對靜態的治理生態,但 UNI 的表現仍然優于 SUSHI。

這是有道理的。在推動 DEXs 估值的關鍵領域 (交易量和收入),Uniswap 的發展要優于 Sushiswap。然而,還有一個重要的定性方面我們應該強調,這個方面可以直接影響了 UNI 和 SUSHI 的表現:代幣供應計劃。

Sushiswap 在 3 月底為既定的 LPs 解鎖了大量的 SUSHI 代幣,同時繼續每周發放流動性挖礦獎勵。這可能是 SUSHI 在 3 月和 4 月開始下跌的主要原因。相比之下,Uniswap 沖擊市場的 UNI 代幣數量要少得多,因為當前沒有流動性挖礦計劃,且所有既定 UNI 代幣都會積累到 Uniswap 核心團隊、投資者和社區成員手中。

東京證交所將對比特幣交易做出決定:東京證交所將對比特幣交易做出決定。日本財務大臣麻生太郎:日本東京證券交易所將是比特幣交易的第一決定方。[2017/12/5]

話雖如此,這兩個 DeFi 協議都經歷了不錯的表現。今年迄今 SUSHI 的美元價格上漲了 189% 以上,而 UNI 僅在今年就上漲了 378%,見下圖。

上圖:今年迄今 UNI (紅線) 和 SUSHI (藍線) 的價格漲跌幅度情況。圖源:Token Terminal

因此,這一輪比較中的贏家是:非生產性 DeFi 代幣

02. Compound 和 Aave

Compound 和 Aave 構成了與 Uniswap 和 Sushiswap 類似的二元結構。Compound 代表的是總部位于美國、由風投支持、行動緩慢的借貸協議。而 Aave 則相反,該團隊及其社區采取了“快速行動”的路線,通過持續上架代幣,同時通過引 AAVE 經濟學來賦予 AAVE 代幣捕獲現金流收益的權力。

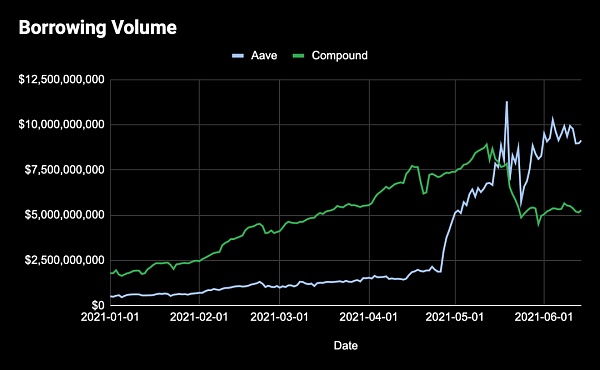

但是這兩者如何比較呢?與上文提及的 DEXs 交易量類似,借貸協議的關鍵因素之一是借款量的增長 (即用戶從協議中借出的資金量的增長)。

對于 Compound 和 Aave 這樣的 DeFi 借貸協議來說,更多的借款量會為 LPs 帶來更高的收益率,從而吸引更多的資本,進而提高協議的借款能力 (borrowing capacity)。盡管 Compound 在借款量方面曾經一直長期領先于 Aave,但隨著 Aave 于 2021 年 5 月啟動了一項期待已久的流動性挖礦計劃之后,Compound 最近失去了其領先地位。

Aave 流動性挖礦計劃的引入使得 Aave 協議上的借款需求大幅飆升。要知道,2021 年開始時 Aave 協議中只有 5 億美元的未償還債務,與當時的 Compound 平臺的未償還債務相比要小得多,當時 Compound 提供了超過 17 億美元的貸款。

而快進到今天,年初至今 Aave 的借款量飆升了 1700%,目前該協議正在處理超過 100 億美元的貸款。而年初至今 Compound 的債務量 (也即借款量) 僅增長超過 200%,達到撰文時的 53 億美元,見下圖。

上圖:今年迄今 Aave (藍線) 和 Compound (綠線) 平臺上的借款量變化情況。數據來源:Token Terminal

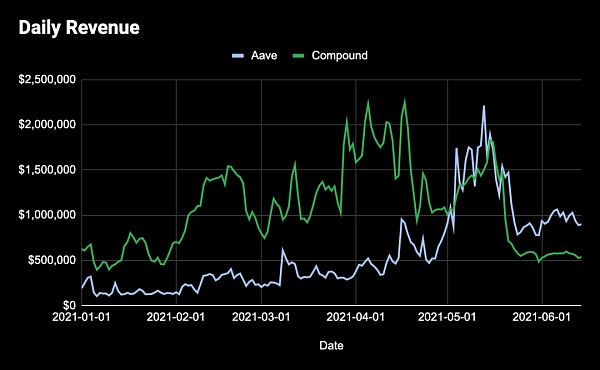

自然地,由于借款量的激增,Aave 在每日收入方面也處于領先地位,這對于 AAVE 持有者來說是個好兆頭。

目前,Aave 每天的收入接近 100 萬美元,其中大部分都流向了放款人 (lenders),同時一部分收入也由 AAVE 質押者捕獲。與此同時,Compound 最近的每日收入出現了下跌,可能是因為 Compound 的借款人 (borrowers) 轉向了 Aave 參與其流動性挖礦計劃,當前 Compound 協議每天為 LPs 產生的利息收入僅為 55 萬美元。

有趣的是,今年迄今 Aave 的每日收入增長了超過 360%,而 Compound 的每日收入增長在最近下降后,撰文時今年迄今的每日收入漲幅僅為 2%,見下圖。

上圖:今年迄今 Aave (藍線) 和 Compound (綠線) 的每日收入變化情況。數據來源:Token Terminal

再重復一遍:對于投資者來說,最終最重要的是代幣價格表現。投資者希望代幣價格上升。

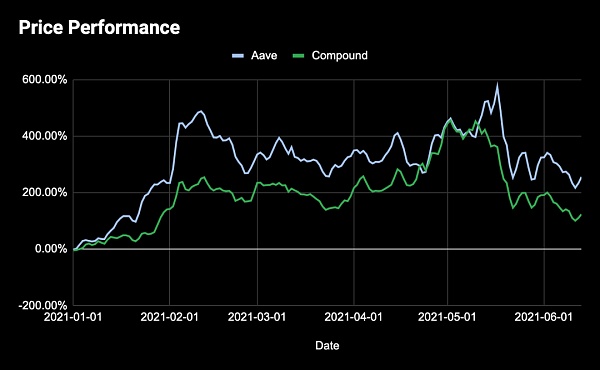

隨著今年 Aave 的爆炸性增長,該協議的表現超過了 Compound 也就不足為奇了。這兩種資產今年都表現不錯,COMP 今年迄今增長超過 123%,而 AAVE 上漲了 255%,見下圖。

上圖:今年迄今 AAVE (藍線) 和 COMP (綠線) 代幣價格的漲幅變化情況。數據來源:Token Terminal

因此,與上一輪比較不同,這一輪比較中的贏家則是:生產性 DeFi 代幣

03. 總結

UNI 雖然是非生產性資產,但其表現優于生產性資產 SUSHI。然而,AAVE 作為一種生產性資產,其表現超過了非生產性競爭對手 COMP。這意味著什么呢?這意味著,某項 DeFi 代幣是否是生產性資產可能并不重要,最重要的是底層的 DeFi 協議產品及其發展。

如果基本面存在,而且這些基本面在增長,那么市場將對它們做出反應,而不管代幣是否具有價值累積機制。

我無意冒犯 UNI 持幣者 (我也是其中之一),但這種代幣沒有捕獲現金流的權力,而且起初幾乎沒有出現什么治理(我承認,最近出現了更多的 Uniswap 治理活動)。

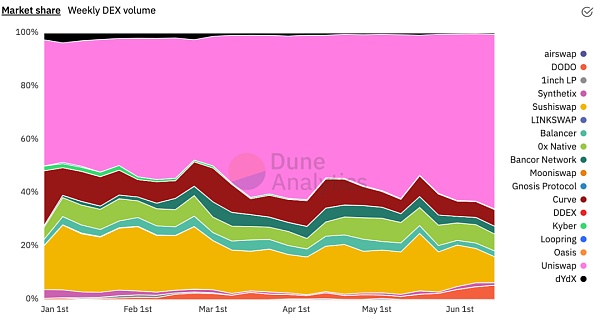

但你猜怎么著?Uniswap仍然是 DEX 領域的主導力量。從其 60% 的 DEX 市場份額主導地位和截至目前三位數的增長來看,沒有其他 DEX 協議能接近它的交易量和交易費收入,見下圖。

上圖:今年迄今,各大 DEX 的每周交易量的市場占比變化情況。圖源:Dune Analytics

這同樣適用于 Aave,其借款量和協議收入都高于其同行,而且由于流動性挖礦計劃的良好時機,今年的增長速度明顯超過了 Compound。我打賭,即便 AAVE 是一種像 COMP 這樣的非生產性治理代幣,這種情況也會發生。AAVE 的生產性特性只是錦上添花。

我在這里的論點是,無論一種 DeFi 代幣是生產性的還是非生產性的,這實際上并不重要。重要的是 DeFi 產品的市場匹配和產品增長。所以,是的,雖然擁有一個代幣持有者可以依賴的價值累積機制 (比如像 Sushiswap 這樣為 SUSHI 質押者提供交易費獎勵) 是一個很好的補充,但最終這并不能保證代幣價格會上升,也不能確保其表現將優于某個使用非生產性本地代幣的類似協議。

我們發現,這在傳統金融領域同樣適用。亞馬遜和其他高科技成長型股票從未支付過股息。我從未遇到過任何真正參與股東治理的人。

但是這個月你又從亞馬遜訂購了多少東西呢?

Tags:AAVEAVESWAPUNIaave幣價格預測Travel CoinvBSWAPParallel Universe Meta

來源:a16z??作者:Chris DixonWeb3作為一種愿景,似乎是所有區塊鏈行業項目的營銷點,但多人說自己的項目將通往Web3,但很少有人能說清什么是Web3.

1900/1/1 0:00:00第二季度絕對是過山車,但總體而言,區塊鏈的積極趨勢仍在繼續。盡管加密市場暴跌,但用戶參與該行業的熱情依舊未減,尤其是DeFi和NFT。多鏈范式等新趨勢似乎對整個網絡產生了積極影響.

1900/1/1 0:00:00目前行情走到這個局面,月線自4月到目前已經收3連陰,價格也從前頂接近65000美金跌至最低3萬美金下方,市場上大部分人都認為牛市結束了.

1900/1/1 0:00:00摘要: NFT的興起正在開創一個數字人工智能的新時代。這種趨勢在本周得到了充分的展示:1)Doge NFT以1696.9ETH的價格售出 2)有消息稱 Tim Berners-Lee 將通過蘇富.

1900/1/1 0:00:00原標題:How Bitcoiners are Working With El Salvador's Leaders報告作者: David Hollerith本月早些時候.

1900/1/1 0:00:00根據 CryptoQuant 的數據,現貨交易所流入量已降至過去一個月的最低水平。現貨流入量的下降可以推斷為拋售壓力下降的主要指標.

1900/1/1 0:00:00