BTC/HKD-0.48%

BTC/HKD-0.48% ETH/HKD-1.14%

ETH/HKD-1.14% LTC/HKD-0.99%

LTC/HKD-0.99% DOT/HKD-0.91%

DOT/HKD-0.91% ADA/HKD-1.72%

ADA/HKD-1.72% SOL/HKD-1.36%

SOL/HKD-1.36% XRP/HKD-1.26%

XRP/HKD-1.26% DOGE/US-1.04%

DOGE/US-1.04%每天都會有成千上萬人第一次體驗去中心化交易所。然而,公鏈的一些特性往往會讓新手無所適從,這里面甚至包括很多熟悉傳統交易平臺的老手。結果,在套利者和搶跑者的攻擊下,交易者的表現不盡如人意。

總的來說,我們可以將每筆交易的成本分成以下幾個部分:

價格沖擊

經紀商或交易費

滑點

底層區塊鏈的交易費

本文是自動做市商入門系列的第一篇,將討論交易成本中的首要部分:價格沖擊。你將了解到以下內容:

Uniswap v2、Sushiswap 和 Balancer 1等自動做市商是如何決定報價的;

如何使用一些簡單的策略來盡可能減輕你的交易所帶來的價格沖擊。

大多數去中心化交易所會運行多個不同交易對的流動性池,如 ETH/WBTC。這些流動性池起到了自動做市商的作用,而非在訂單簿模式下撮合買賣雙方。

流動性池是一個儲備了兩種或多種代幣的智能合約。只要符合特定規則,任何人都可以向流動性池注入資金,或從中取走資金。

CZ:FUD是可理解的正常市場行為,目前Binance平臺資金流向已扭轉為凈流入:12月14日消息,Binance 創始人CZ 在 CZ AMA 中就近期市場中出現 Binance 相關 FUD 的問題發表看法表示:雖然 FTX 的崩潰為用戶帶來了恐懼,但這不意味著所有交易平臺都有問題。客戶希望現在把錢從 Binance 取走,那么他們就可以去提,他們也隨時可以再次回來參與交易,這是用戶的自由。Binance 擁有充足的現金儲備,所有用戶資產都是 1:1 獲得儲備支持的。目前我們已經看到了有資金在回流入 Binance,所以我認為本次 FUD 只是市場上很正常的一個行為,Binance 作為市場參與者有責任保持穩定。[2022/12/14 21:44:49]

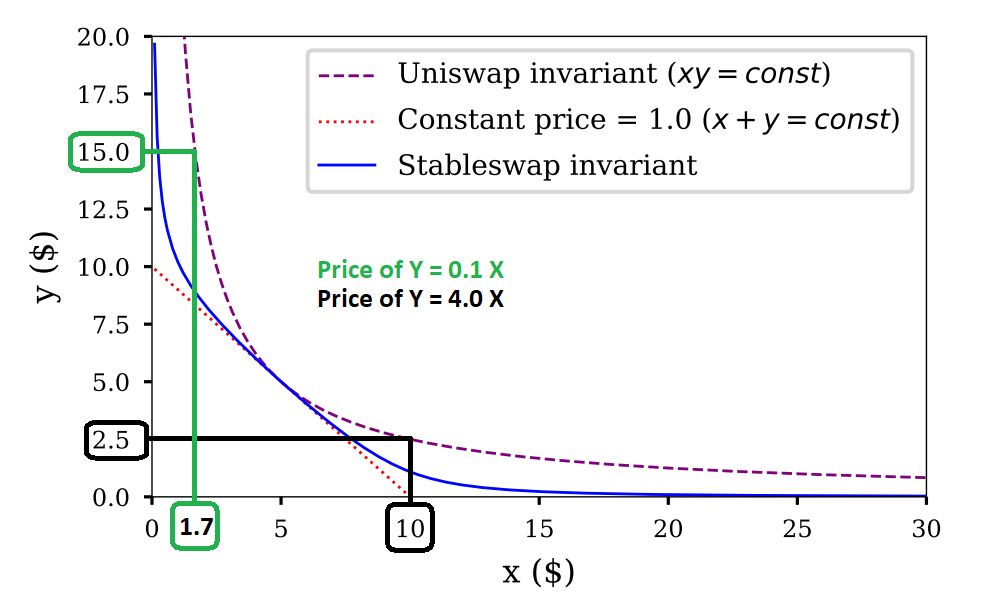

例如,恒定乘積函數 x*y = k 就是規則之一,x 和 y 分別代表代幣 A 和 B 的存量。若想從流動性池中取出一些代幣 A,交易者必須按一定的比例向流動性池中注入代幣 B,以確保 x 和 y 的乘積等于常量 k(交易費另算)2。

根據恒定乘積做市商公式,代幣 A 的價格為 price_token_A = reserve_token_B / reserve token_A。

聲音 | 李鳴:用跨境交易和冷鏈物流理解區塊鏈的去中心化:12月2日消息,中國電子技術標準化研究院區塊鏈研究室主任李鳴接受采訪時表示,在跨境交易領域,任何國家都不可能把跨境交易的應用完全去中心化,都需要在一定程度上進行監管。形成對比的是,在冷鏈物流領域,比如我們從內蒙古買頭羊拉到北京,每分鐘記錄一次溫度數據上鏈,以此證明這頭羊一直是在冷凍之中,這個場景則沒有必要進行強監管。

所以說,是否去中心化或者去中心化的程度應該由區塊鏈技術承載的應用決定的,而不應為了去中心化而去中心化。簡單而言,如果去中心化是0,中心化是1,某一種應用場景對于去中心化的要求可能處于0到1中間某一個位置,未必一定是非0即1。(證券日報)[2019/12/2]

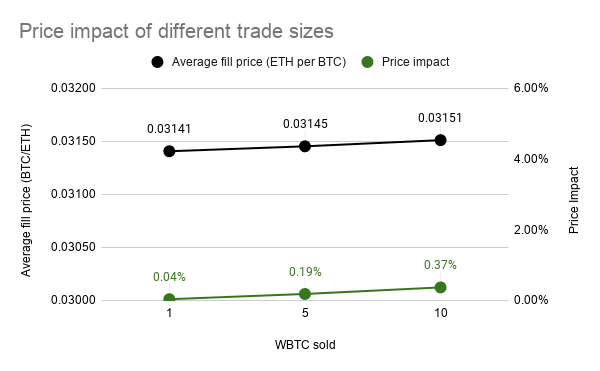

舉一個真實的例子,在撰寫本文時,Uniswap 的 ETH/WBTC 流動性池內有 2700 個 WBTC 和 86000 萬個 ETH。根據二者的存量之比,ETH 當時的市場價格是 2700/86000 = 0.0314 WBTC。

聲音 | 卡巴斯基:消費者不信任加密貨幣是因為缺乏理解和知識匱乏:據CCN消息,網絡安全公司卡巴斯基實驗室發布的調查報告顯示,消費者對加密貨幣的興趣日益濃厚,但只有十分之一的人完全了解加密貨幣的工作原理,29%的受訪者表示他們對數字貨幣“有所了解”。卡巴斯基對此表示,缺乏理解可能導致消費者不信任加密貨幣,消費者方面的知識匱乏正在放緩加密貨幣的普及速度。[2019/6/23]

關鍵在于,Uniswap 不會根據其它市場上的價格變化更新價格。Uniswap 的市場價格只會隨流動性池中代幣存量之比變化而變化。在用戶交易過程中,交易池中的代幣存量會不斷發生變化。

舉個例子,當幣安上 ETH 的價格跌至 0.0310 WBTC 時會發生什么情況?這時,Uniswap 流動性池中的 ETH 存在溢價,從而產生套利機會。套利者就會到幣安上買入 “便宜的” ETH,然后立即在 Uniswap 上賣出賺取差價,直到 Uniswap 上 ETH 的價格同樣降至 0.0310 WBTC,無法繼續低買高賣為止。在上述例子中,套利者共計使用 550 個 ETH 買入了 17.2 個 WBTC(為簡單起見,此處忽略交易費和 gas 費)。

現場 | 中央民族大學鄧建鵬:區塊鏈公鏈應該是被監管并被監管理解的:金色財經現場報道,今日火幣公鏈第二期技術創想會在韓國首爾舉行,中央民族大學法學院教授鄧建鵬(HTX戰隊)在會上分享了自己對打造可監管公鏈的思考:在中國,區塊鏈公鏈應該是可被理解、公開透明、可被監管并被監管理解的。公鏈的法律責任承擔主體問題、安全標準問題、金融行業基本規則遵守問題是可監管的幾個方向。[2018/9/14]

因此,即使自動做市商不會根據現實世界的信息更新價格,交易者還是可以相信自動做市商提供的報價是密切追蹤全球市場價格的,因為這里面存在持續不斷的套利行為。

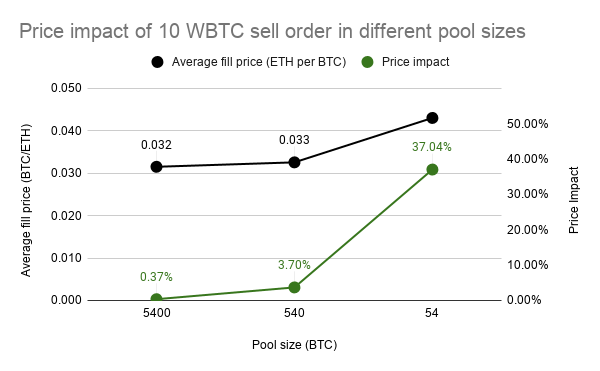

雖然我們學習了如何根據代幣存量之比計算當前市場價格,但是該市場價格只反映了邊際代幣的價格。然而,交易者通常會一次買入或賣出大量代幣,導致代幣價格遞增。

當前市場價格和預期執行價格之間的差異被稱為價格沖擊。

價格沖擊取決于以下兩個因素:

你的交易量在流動性池規模中的占比;

流動性池采用的交易規則(例如,恒定乘積公式)。

聲音 | 趙長鵬:理解區塊鏈的人都會相信它:幣安CEO趙長鵬剛剛發推文稱,“我還沒有遇到過理解區塊鏈技術但不相信它的人,你是區塊鏈的信徒嗎?”[2018/9/9]

正如我們之前提到的,價格沖擊在交易總執行成本中占據很大一部分。以下是一些實現價格沖擊最小化的簡單策略:

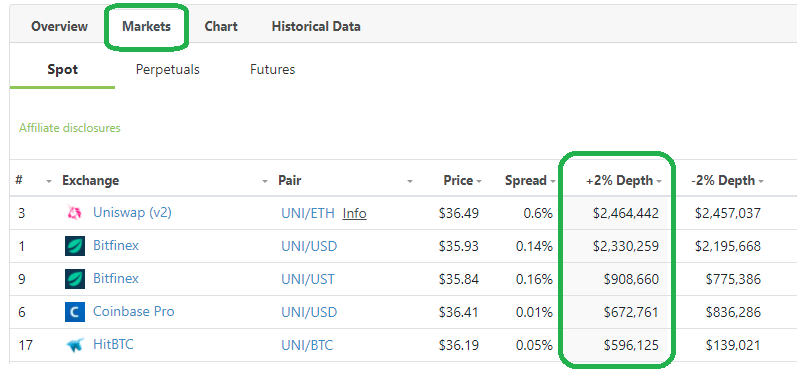

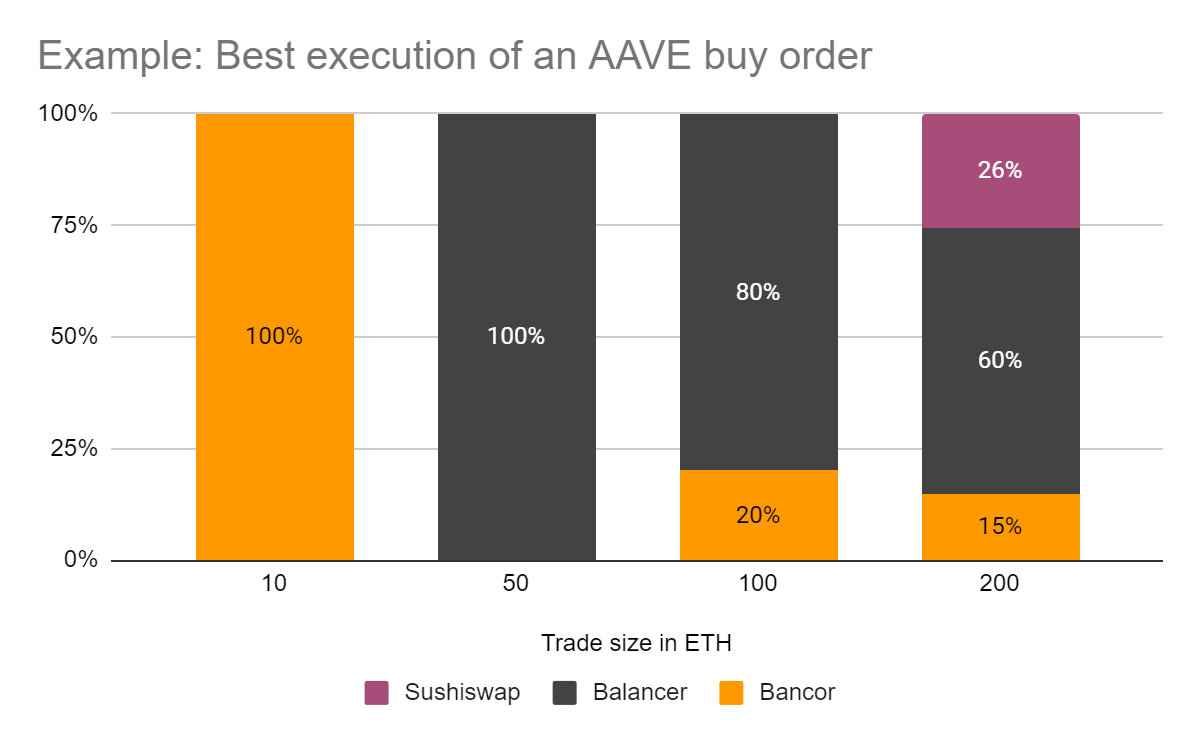

找到最深的市場:到目前為止,我們已經確定價格沖擊取決于交易規模在流動性池規模中的占比。因此,我們想要找到在我們所關注的價格范圍內最大的流動性池,這樣就可以讓代幣的執行價格盡可能接近市場價格。Coingecko 上的市場深度表提供了很好的參考。

關注 DeFi 以外的市場:雖然這是一篇關于自動做市商的文章,但是我們不會假設你總能以最佳價格達成鏈上交易。實際上,由于我們所討論的自動做市商的流動性分散在一個價格段內,通常很少會有流動性集中在當前市場價格附近。這是許多去中心化交易所都試圖解決的問題。例如,Uniswap v3 可以讓做市商將其流動性集中在當前市場價格附近,從而提供比中心化交易所更有競爭力的價格。如果有一筆交易改變了去中心化交易所上某個代幣的價格,且該代幣還在其它市場上交易,就會產生套利機會。正如上文所述,套利者將執行與該交易相反的操作(即,在這筆交易后面立即插入自己的交易),讓去中心化交易所上的價格回到全球市場價格。顯然,套利行為的存在本身就是一種交易不當證明,因為交易者等于是在向套利者 “捐錢”。這就引出了一個問題:當其它市場存在的情況下,你是否應該承擔 2 至 3% 的價格沖擊來執行鏈上交易?

注意交易費:自動做市商收取 0.3% 的交易費,這就意味著最佳買單和最佳賣單之間的價差是 0.6%。在這一范圍內,自動做市商不會與其他交易所的價格對齊。換言之,即使是流動性最高的自動做市商交易也存在 0.3% 的價格沖擊。盡可能降低交易費帶來的影響是至關重要的,對于那些在中心化交易所上價格沖擊很小的交易來說尤其如此。因此,相比之下,中心化交易所可能是更好的交易執行平臺。(同一筆交易的交易費在幣安上可能是 0.1%,在 FTX 交易所上可能是 0.07%。)盡管如此,還有其它很多原因導致去中心化交易所的交易費較高,如全托管,或免去引導、KYC 或存款流程。但是,即使在這些情況下,交易者也應該意識到較高的交易價格背后意味著去中心化或即時流動性溢價。

分散交易:首先,我們可以延長交易時間線,將一筆交易拆分成幾筆較小的交易陸續完成。這點對于更偏愛去中心化交易所的交易者來說尤其重要,盡管 DeFi 領域之外還存在其它流動性市場。舉個例子,你可以將一筆交易分割成 5 筆,每次買入 20%,然后等待套利者將價格恢復。這 5 筆交易的價格沖擊加起來低于一筆交易,但是需要消耗更多 gas 成本,執行時間也會更長。交易的規模越大,這個策略的優勢越明顯,因為相對減少的價格沖擊來說,固定的 gas 成本就劃得來了。

直線交易并不一定是成本最低的:并非每個交易都恰好能找到對應的交易對流動性池,即使能找到,也不一定比使用中間貨幣更便宜。例如,盡管代幣 A 和 B 可以直接在流動性池中達成交易,但是在代幣對 A-ETH 和 ETH-B 的流動性更充足的情況下,A → ETH → B 的交易路線通常更便宜。從這一方面來說,聚合器非常有用,即使你只是參考它們提供的信息來選擇交易路線。

使用去中心化交易所聚合器:最后,你可以使用1inch、Matcha 或 Paraswap 等去中心化交易所聚合器。這些聚合器相當于 DeFi 領域的智能訂單路由。它的作用原理是,自動做市商賣出第一個代幣的價格會比第 10 個代幣低。每當某代幣在多個流動性池中交易時,聚合器會從所有流動性池買入該代幣,盡可能降低交易對每個流動性池的價格沖擊。不同于在一個市場上放長交易時間線,聚合器會將交易分散在盡可能多的市場上立即執行。和手動分割交易一樣,聚合器同樣需要消耗比單筆交易更高的 gas 成本。

在本系列的第二篇文章中,我們將詳細介紹滑點。幾乎所有自動做市商交易都會被搶跑,最終以交易者愿意接受的最大滑點執行。這是公鏈交易的 “特征”,是如今的去中心化交易所無法避免的。這一成本只能轉換,從而導致 “三難困境”。

致謝:感謝 EvanSS、Georgios Konstantopoulos、Dave White、Dan Robinson、Arjun Balaji 和 raul 的討論和審閱。

注 1:基于中心化限價訂單簿模式(如 Serum)或批量拍賣模式(如 Gnosis)的去中心化交易所不在本文的討論范圍內。

注 2:每筆交易的交易費會導致乘積略高于常量 k。

原文鏈接: https://research.paradigm.xyz/amm-price-impact

作者: Hasu

翻譯&校對: 閔敏 & 阿劍

Tags:中心化交易所ETH去中心化交易所SWAP幣圈去中心化交易所如何變現Opyn Squeeth去中心化交易所英文Gigoswap

DeFi周刊是金色財經推出的一檔每周DeFi領域的總結欄目,內容涵蓋本周重要的DeFi數據、DeFi項目動態等.

1900/1/1 0:00:00在《時代》雜志的采訪中,PayPal首席執行官Dan Schulman談到了支付業務擴展到加密領域時,認為電子商務將轉變為由社交媒體平臺驅動的個性化體驗和“關聯性”購買.

1900/1/1 0:00:00今年年初,“狗狗幣一天暴漲逾250%”登上了微博熱搜,這個有點搞笑又有點呆萌的狗狗再次出現在大眾視野,成為了無論是圈內或是圈外人關注的焦點.

1900/1/1 0:00:00高性能公鏈 Solana 生態版圖以肉眼可見的方式開始了極速的擴張,其上層應用場景逐步完善?,和以太坊上已經形成的龐大生態、聚集大量應用和基礎設施相比.

1900/1/1 0:00:00本月,BTC橫盤后開始下跌,從4月1日的開盤價58926.56美元下行至4月27日的收盤價55033.12美元,跌幅約為6.61%.

1900/1/1 0:00:00比特幣到底是什么?我們該如何認識和監管比特幣及類似的各種幣?它們能否承擔貨幣的職能?在4月初的博鰲論壇上,人民銀行副行長李波表示,比特幣和穩定幣是加密資產.

1900/1/1 0:00:00