BTC/HKD+1.54%

BTC/HKD+1.54% ETH/HKD+1.57%

ETH/HKD+1.57% LTC/HKD+2.44%

LTC/HKD+2.44% DOT/HKD+3.55%

DOT/HKD+3.55% ADA/HKD+5.42%

ADA/HKD+5.42% SOL/HKD+4.74%

SOL/HKD+4.74% XRP/HKD+6.68%

XRP/HKD+6.68% DOGE/US+7.68%

DOGE/US+7.68%本報告旨在信息傳遞,不構成任何投資建議。

摘要

1、2021年一季度,全球區塊鏈領域融資數量為365筆,融資金額達86.97億美元。融資數量整體呈增長趨勢,融資金額整體波動幅度不大。

2、全球區塊鏈領域融資主要集中于A輪及A輪以前,種子/天使輪和A輪融資數量占比超40%。(A輪包含Pre-A輪、A輪和A+輪)

3、從二級行業融資數量分布看,數字資產相關和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景,區塊鏈在實體經濟和鏈上應用場景上的落地能力有待提高。

4、美國區塊鏈領域共計發生110筆融資,中國共發生28筆融資;融資金額上,美國為54.01億美元,中國為2.99億美元。

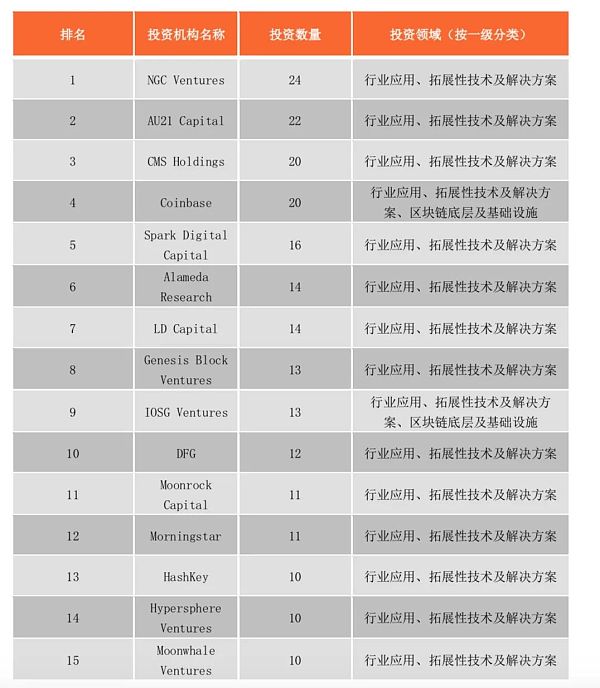

5、2021年Q1投資10個項目以上的機構有15家。其中,新加坡的NGC Ventures是全球最活躍的投資機構,共計投資24筆。

2021年第一季度,產業區塊鏈應用實踐穩步推進,眾多企業及機構開始或深入涉及區塊鏈相關的業務,監管部門也愈加重視和關注。據不完全統計,2月份全國各地兩會中至少20個省市政府工作報告內容提及區塊鏈產業發展的相關規劃。

加密貨幣領域,熱度明顯更高。Visa和PayPal相繼宣布推出支持加密貨幣支付的服務。Coinbase也在4月份通過DPO登陸資本市場,成為加密貨幣交易所全球第一股,使人們對加密市場的持久增長和未來盈利能力抱有強烈的信心。

繼DeFi之后,全球投資者、各界名流和普通公眾在一季度對NFT的興趣正在激增。NFT將文化藝術與新技術、新體驗結合起來,將區塊鏈帶到了前所未有的高度。無論NFT是投資文化變革的延伸,還是加密數字資產領域出現的又一種「泡沫」,都讓人們對區塊鏈的應用有了新的認識,也又一次帶領加密貨幣市場「乘風破浪,破圈發展」。

在整體產業積極向好的情況下,為分析2021年Q1全球區塊鏈相關行業的具體投融資情況,01區塊鏈從融資數量金額、融資輪次、領域分布、行業分布以及投資機構等不同維度進行了對比分析,以期展現區塊鏈產業投融資全貌。

一季度全球區塊鏈領域投融資整體概況

CB Insights報告:一季度全球區塊鏈行業融資超90億美元,創歷史新高:5月19日消息,據CB Insights發布的2022年一季度區塊鏈報告顯示,今年一季度區塊鏈行業融資規模達到92億美元,創下歷史新高,其中美國區塊鏈市場融資規模達到58億美元,占比最高。此外,區塊鏈投融資交易數量達到461筆,同樣創下歷史新高,較去年同期增長84%,其中融資規模超過1億美元以上的交易數量達到28筆,區塊鏈獨角獸公司現在達到62家。

投融資交易最多的風投公司是Animoca Brands(34筆),其次是Coinbase Ventures(30筆)和Pantera Capital(16筆)。四分之一的投資資金流入NFT行業,DeFi行業融資規模達到21億美元,年增長率為425%。另外,亞洲區塊鏈行業融資規模達到15億美元,年增長率為275%。[2022/5/19 3:27:29]

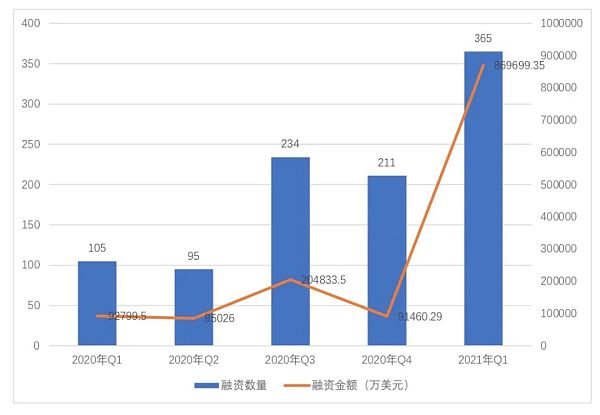

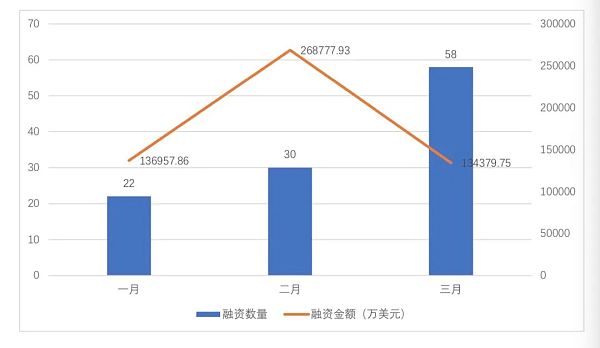

據01區塊鏈、零壹智庫不完全統計,2020年至2021年第一季度,全球區塊鏈領域共計發生1010筆融資,公開透露的融資金額達134.38億元。其中,2021年Q1全球區塊鏈領域融資數量為365筆,較2020年的四個季度大幅增長,融資數量整體呈增長趨勢。其中,2021年Q1的融資金額達86.97億元,較2020年Q1同比增長831.36%,較2020年Q4環比增長851.53%。

圖1 2020-2021年Q1區塊鏈領域融資數量、金額

數據來源:01 區塊鏈、零壹智庫

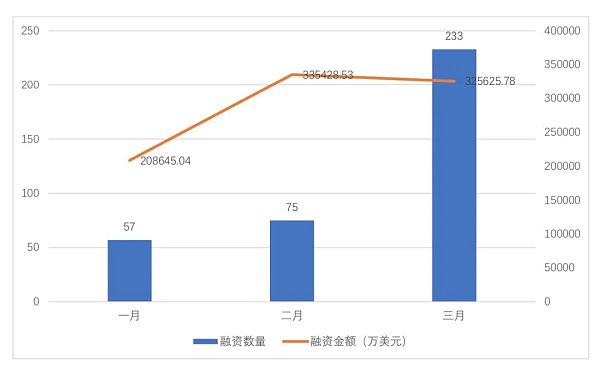

觀察2021年Q1各月的具體融資情況,可以看出,2021年Q1融資數量逐月遞增,融資金額波動幅度不大。3月份資本方對區塊鏈領域的投資熱情高漲,有233筆融資,融資金額為32.56億美元,分別占第一季度融資數量、金額的63.84%和37.44%。

圖 2 2021 年 Q1 全球區塊鏈領域融資數量、金額

報告:全球區塊鏈物聯網市場將在2025年底增至近24億美元:金色財經報道,根據Reportlinker的研究報告,全球區塊鏈物聯網市場預計將從2019年的2.589億美元增長到2025年底的23.8955億美元,復合年增長率(CAGR)為44.83%。該研究報告對區塊鏈IoT進行了分類,以預測收入并分析每個子市場的趨勢。[2020/7/7]

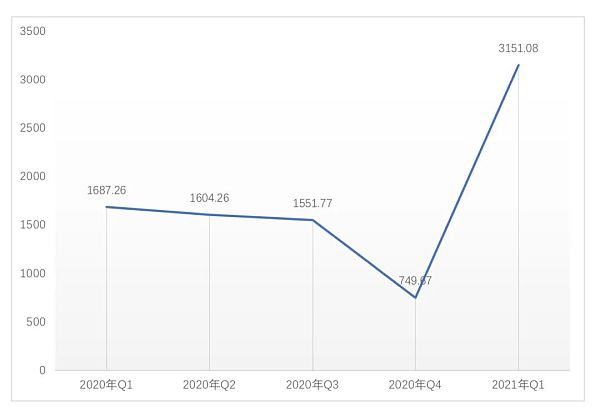

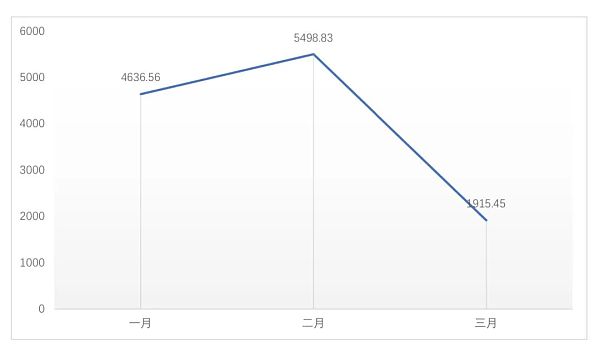

從平均單筆融資金額看,2020-2021年Q1區塊鏈領域的單筆融資多屬于千萬級別。其中,2021年Q1的平均單筆融資金額為3151.08萬美元,較上一季度有較大增長,是2020年Q4平均單筆融資金額的4.2倍。從2021年Q1的各月的平均單筆融資金額看,2月的平均單筆融資金額最高,達到5498.83萬美元,3月的平均單筆融資金額有所下降,為Q1平均單筆融資金額最低的月份。

圖 3 2020-2021 年 Q1 區塊鏈領域平均單筆融資金額(單位:萬美元)

圖 4 2021 年 Q1 區塊鏈領域平均單筆融資金額(單位:萬美元)

注:平均單筆融資金額=公開透露的融資金額/公開透露融資金額的項目數量

除戰略投資外,Q1?的融資主要集中在?A?輪及?A?輪以前

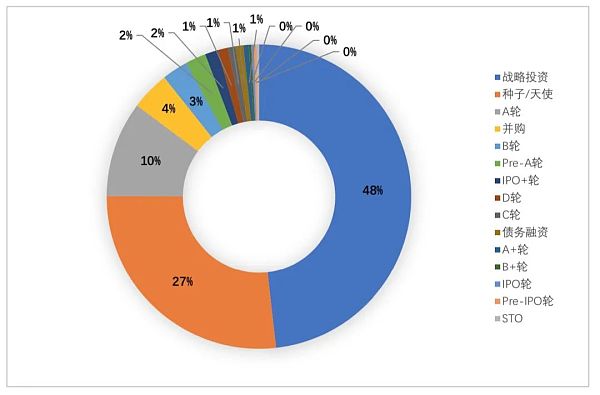

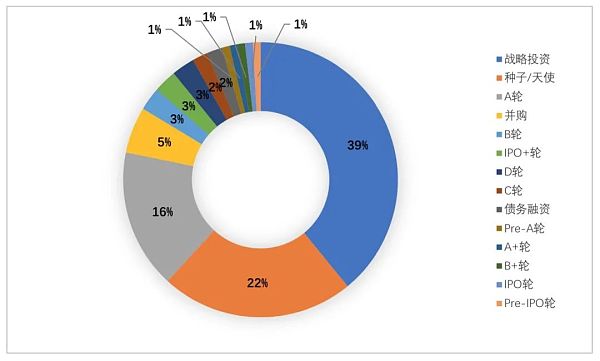

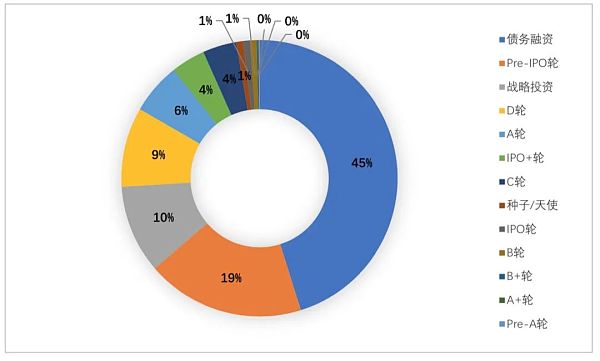

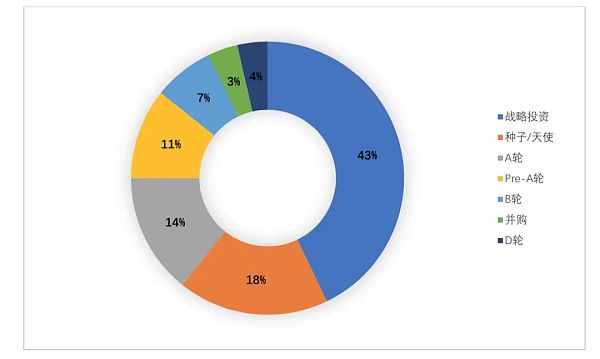

2021年Q1,全球區塊鏈領域融資主要集中于A輪及A輪以前。種子/天使輪、Pre-A輪、A輪和A+輪的融資數量占比超40%。其中,戰略投資融資數量最多,占全部融資數量的48%,其次為種子/天使輪,占全部融資數量的27%;B輪和C輪以后融資,包括并購、IPO等,合計占比不超過12%。

圖 5 2021 年 Q1 全球區塊鏈融資輪次分布(按融資數量分類)

畢馬威報告:2019年全球區塊鏈和加密貨幣投資總額47億美元:根據畢馬威發布《2019年下半年全球金融科技脈動》報告,2019年全球金融科技投資金額達1357億美元,涉及2693次交易,其中區塊鏈和加密貨幣領域投資交易479筆,投資金額為47億美元,雖然該行業投資交易從2018年高位(投資交易678筆,投資金額63億美元)大幅下降,但投資規模依然可觀。據畢馬威澳大利亞、亞太區塊鏈服務負責人Laszlo Peter稱,區塊鏈仍然是關鍵投資領域,畢馬威看到大型公司和政府開始采取行動。2019年最大區塊鏈公告之一是中國中央銀行宣布將推出數字貨幣。在未來一兩年內,其他國家,尤其是新興市場國家,也可能會考慮發行自己的數字貨幣。

此外,區塊鏈仍是世界上大多數地區熱門話題,Facebook發布加密貨幣Libra白皮書引起大量討論;摩根大通在2月宣布一種用于支付數字代幣;中國人民銀行宣布加快對數字貨幣和電子支付的研究和實驗為區塊鏈領域注入了新的活力。在數字銀行方面,繼中國香港、澳大利亞和新加坡之后,亞太地區更多國家將制定數字銀行制度,并使用數字銀行牌照來刺激競爭并向服務不足/未服務的細分市場提供服務。[2020/3/29]

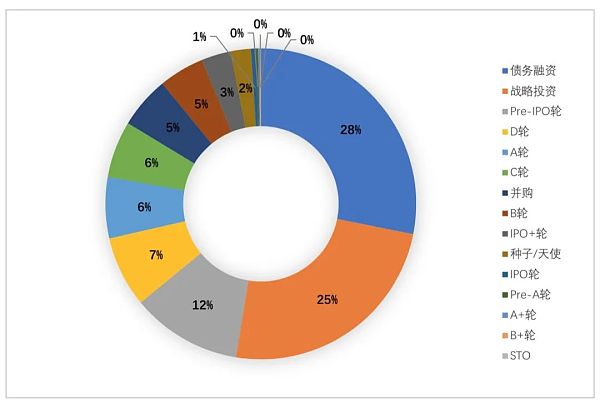

從各種形式披露的融資金額來看,2021年第一季度,債務融資、戰略投資和Pre-IPO輪的融資總額最高,都超過了10億美元,其中債務融資累計達到了約24.47億美元,占所有融資金額的28%。另外,涉及STO的融資總額則比較低,近有一起融資事件,即1月19日,通過數字市場STOKR,視頻游戲發行商Exordium 獲得了由Tether International Limited 領投的100萬美元的代幣融資。

除戰略投資外,種子/天使輪雖融資數量最多,但由于單筆融資金額較低,融資總額較低,僅占所有融資金額的2%。

圖 6 2021 年 Q1 全球區塊鏈融資輪次分布(按融資金額分類)

加密貨幣相關項目最受資本方青睞

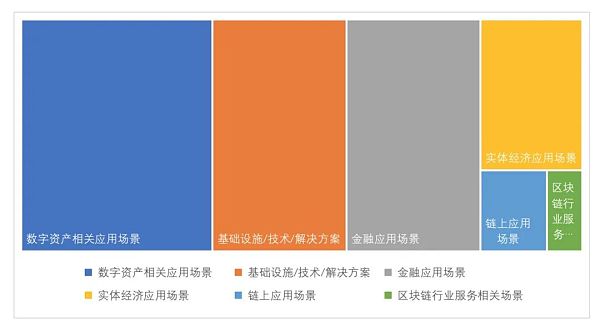

參考通證通研究院、中國工信部信息中心等多家機構的區塊鏈產業分類標準,結合01區塊鏈自身經驗,我們將區塊鏈產業分為區塊鏈底層及基礎設施(底層)、拓展性技術及解決方案(拓展層/數據層)以及行業應用(應用層)三大類別,在此基礎上細分為基礎設施/技術/解決方案、數字資產相關應用場景、金融應用場景、實體經濟應用場景、鏈上應用場景等10余個二級大類,各大類再細分成100余個三級類別。

動態 | 金氪資本獲“Nova全球區塊鏈投資機構百強”獎項:近日,Nova全球區塊鏈投資機構峰會在中國廣州成功舉辦。會上,主辦方頒布了Nova投資機構評選結果,金氪資本(Krypital Group)獲得“Nova全球區塊鏈投資機構百強”,金氪資本聯合創始人兼CEO Maggie Wu榮獲“Nova區塊鏈投資人風云榜50人”獎項。

金氪資本是一家區塊鏈孵化投資機構,已成立圍繞一級項目、二級市場以及資產管理三只總計6000萬美元的專項基金,提供項目孵化、咨詢及品牌管理服務,目前已涉足公鏈、DAPP、交易所投資孵化。[2019/12/5]

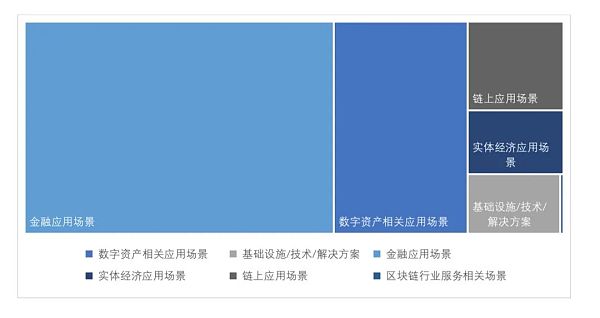

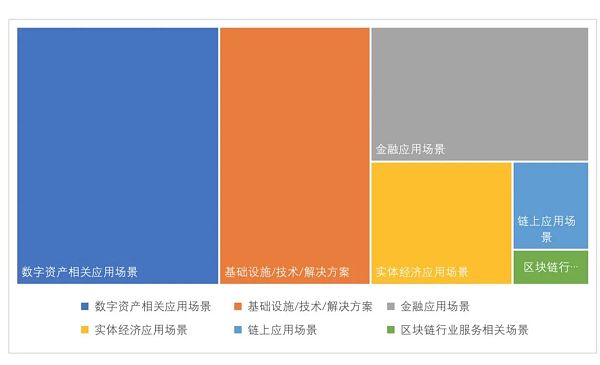

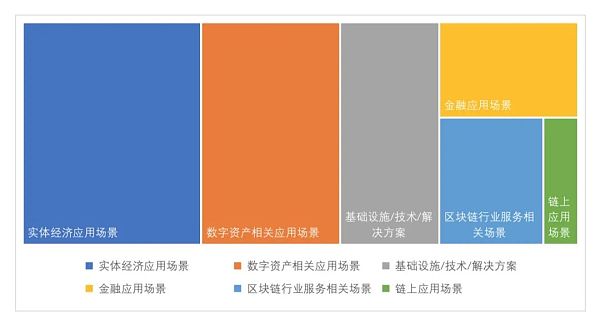

從二級行業融資數量分布看,數字資產相關和基礎設施/技術解決方案是區塊鏈領域最受歡迎的投資場景,而區塊鏈技術在實體經濟和鏈上應用場景上的落地能力則有待提高。

數字資產相關應用場景融資數量最多,為124筆,占比為33.97%;基礎設施/技術/解決方案和金融應用場景融資數量并居第二位,為87筆,占比均為23.84%;實體經濟應用場景、鏈上應用和區塊鏈行業服務相關場景分別占比11.78%、4.11%和2.19%;區塊鏈行業服務相關場景融資數量最少,僅8筆。

圖 7 2021 年 Q1 區塊鏈領域二級行業融資數量分布

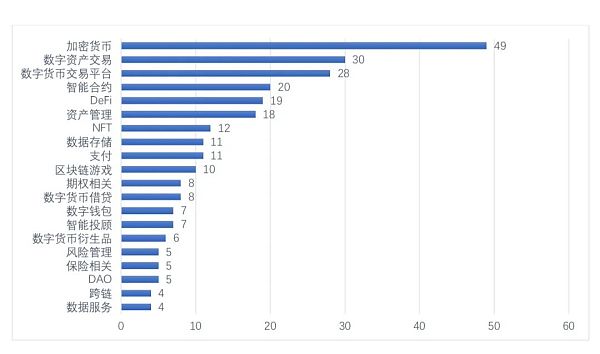

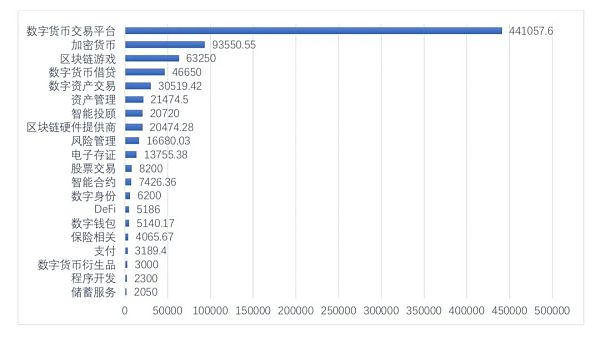

從三級行業分類看,加密貨幣相關賽道最受資本方青睞,第一季度,加密貨幣相關的融資共計發生49筆,占融資總量的13.42%。由此可見,比特幣(BTC)和以太幣(ETH)等加密貨幣正逐漸被人們所接納。在本季度,比特幣因持續優異的表現而受到越來越多的新聞報道,投資者也越來越期待其更好的表現,同時也獲得了更多大型機構的關注和布局。

圖 8 2021 年 Q1 區塊鏈領域三級行業融資數量分布(TOP20)

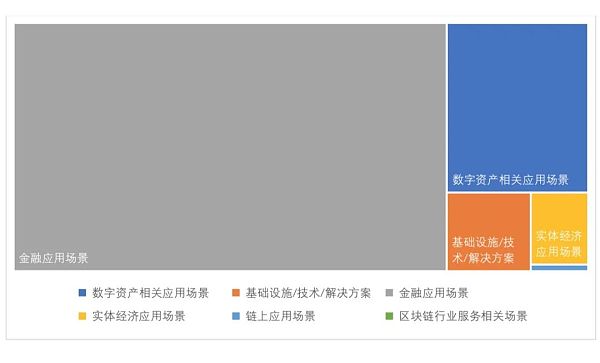

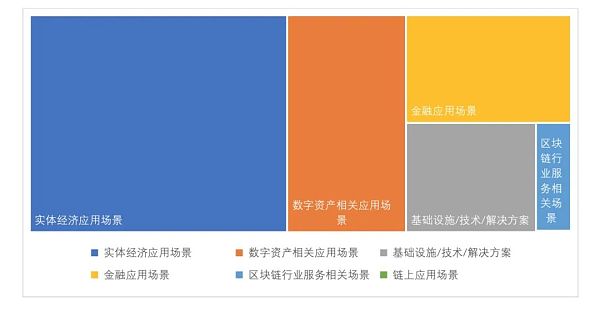

從融資金額來看,2021年Q1,金融應用場景融資金額遙遙領先,高達49.86億美元,占全行業融資總額的57.38%。數字資產相關應用場景融資金額位居第二,為21.59億美元。

聲音 | 全球區塊鏈商業委員會CEO:區塊鏈將是所有項目的基礎設施:據Bitcoin Exchange Guide消息,全球區塊鏈商業委員會首席執行官Sandra Ro表示,未來數據世界的贏家將是那些創建數據、分發數據以及提供數據分析工具的人。她補充說:“區塊鏈將是所有項目的基礎設施。” Sandra指出:“歸根結底,區塊鏈是關于社區的。這是驅使許多人進入這個領域的原因。”[2018/9/13]

圖9 2021年Q1區塊鏈領域二級行業融資金額分布

從三級行業的融資金額來看,數字貨幣交易平臺的融資金額最高,融資金額占區塊鏈行業融資金額的50.71%。值得注意的是,區塊鏈游戲融資金額位居第三,與第二位的加密貨幣僅差3.03億美元。

圖 10 2021 年 Q1 區塊鏈領域三級行業融資金額分布(TOP20)(單位:萬美元)

2021年Q1全球區塊鏈領域融資排行榜

全球區塊鏈領域融資地區排行榜

2021年Q1,美國區塊鏈領域融資數量最多,共計發生110筆,占第一季度融資總量的30.14%;中國的融資數量與英國的融資數量相差不多,分別排名第二、第三。中國共發生28筆融資,占比為7.67%;英國共發生26筆融資,占比為7.12%。

在融資金額上,中國區塊鏈領域公開披露的融資金額僅約為美國的5%,美國為54.01億美元,占第一季度融資總額的近62.1%;中國為2.99億美元,占第一季度融資總額的3.43%。英國融資數量位列全球第三,但融資金額為7.43億美元,占第一季度融資總額的8.54%。

圖 11 全球區塊鏈領域融資地區排行榜 TOP10

2021年一季度美國區塊鏈領域投融資情況

從2021年Q1美國各月的具體融資情況,可以看出,美國Q1融資數量穩步上升。融資金額呈「倒V字型」,2月份融資金額最多,約為26.88億美元,占第一季度融資金額的49.76%。

圖 12 2021Q1 美國區塊鏈領域融資數量與金額

2021年Q1,美國區塊鏈領域融資與全球區塊鏈領域融資的輪次分布大體一致,融資輪次主要集中于A輪及A輪以前,種子/天使輪、Pre-A輪、A輪和A+輪的融資數量占比為40%。其中,戰略投資融資數量最多,占全部融資數量的39%,其次為種子/天使輪,占比22%;B輪和C輪以后融資,包括并購、IPO等,合計占比為21%。

圖 13 2021Q1 美國區塊鏈領域融資輪次分布(按融資數量分類)

從已披露的融資金額來看,2021年Q1,美國債務融資、Pre-IPO輪和戰略投資的融資金額最高,分別為24.4億美元、10億美元和5.57億美元。其中2月2日Robinhood通過債務融資獲得了24億美元,這是美國Q1單筆融資金額最高的項目。

圖 14 2021Q1 美國區塊鏈領域融資輪次分布(按融資金額分類)

從二級行業融資數量分布看,數字資產相關和基礎設施/技術解決方案是美國區塊鏈領域最受歡迎的投資場景,分別有39筆與29筆。數字資產相關應用場景占比為35.45%;基礎設施/技術/解決方案占比為26.36%;區塊鏈行業服務相關場景融資數量最少,僅2筆。

圖 15 2021Q1 美國區塊鏈領域二級行業融資數量分布

從美國區塊鏈領域二級行業融資金額的分布來看,金融應用場景融資金額高達 40.74 億元,占全行業融資總額的 75.43%。數字資產相關應用場景雖融資數量最多,但由于 平均單筆融資金額不高,融資金額位居第二,為 9.07 億美元。

圖 16 2021Q1 美國區塊鏈領域二級行業融資金額分布

2021年一季度中國區塊鏈領域投融資情況

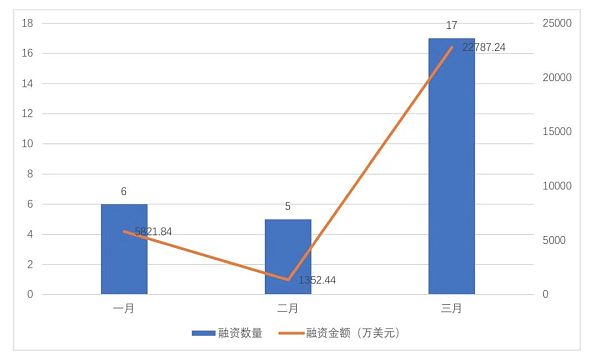

2021 年 Q1 從中國各月的具體融資情況來看,3 月份融資數量較前兩個月大幅上漲。融 資金額與美國的走勢恰好相反,呈“正 V 字型”,2 月份融資金額最少,為 1352.44 萬 美元,占第一季度融資金額的 4.51%。融資數量最多的 3 月份融資金額也是最多,為 22787.24 萬美元,占第一季度融資金額的 76.06%。

圖 17 2021Q1 中國區塊鏈領域融資數量與金額

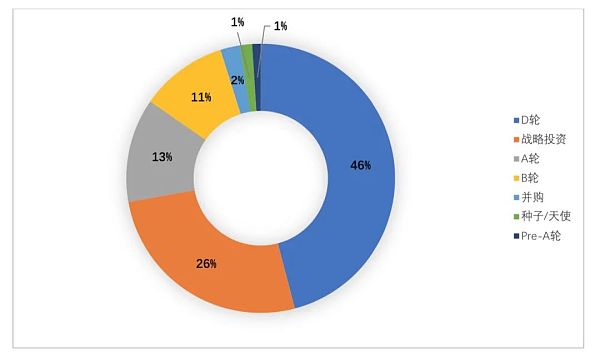

2021 年 Q1,中國區塊鏈領域融資的輪次主要分布在戰略投資、種子/天使輪、Pre-A 輪 以及 A 輪。其中,除戰略投資外,種子/天使輪融資數量最多,占全部融資數量的 18%,其次為 A 輪,占比 14%;B 輪、D 輪以及并購合計占比為 14%。

圖 18 2021Q1 中國區塊鏈領域融資輪次分布(按融資數量分類)

從已披露的融資金額來看,中國在 2021 年 Q1,D 輪、戰略投資和 A 輪的融資金額最 高,分別為 13755.38 萬美元、7865.49 萬美元和 3739.72 萬美元。其中 D 輪只有 1 筆 融資,是 3 月 11 日中國電子簽名服務商“法大大”宣布完成 D 輪融資,此輪融資由騰 訊領投,眾為資本、大鉦資本跟投。該筆融資也是中國 Q1 單筆金額最高的項目。

圖 19 2021Q1 中國區塊鏈領域融資輪次分布(按融資金額分類)

從二級行業融資數量分布看,實體經濟應用場景與數字資產相關應用場景是中國區塊 鏈領域最受歡迎的投資場景,分別有 9 筆和 7 筆。實體經濟應用場景占比為 32.14%; 數字資產相關應用場景占比為 25%;鏈上應用場景融資數量最少,僅 1 筆。

圖 20 2021Q1 中國區塊鏈領域二級行業融資數量分布

從中國區塊鏈領域二級行業融資金額的分布來看,同樣是實體經濟應用場景融資金額 最高,達到 14248.48 萬美元,占全行業融資總額的 47.56%。數字資產相關應用場景融 資金額也是排在第二位,為 6586.84 萬美元,占比 21.98%。

圖 21 2021Q1 中國區塊鏈領域二級行業融資金額分布

全球區塊鏈領域融資機構排行榜

2021年Q1投資10個項目以上的機構有15家。其中,新加坡的NGC Ventures是全球 最活躍的投資機構,共計投資 24 筆。主要投資與數字貨幣相關的領域,如 DeFi、NFT 與 資產管理等。排在第二位的是美國的投資機構 AU21 Capital,投資 22 筆,主要投資的 領域有波卡生態、智能合約與數字資產等。美國的投資機構 CMS Holdings 與 Coinbase 并列排在第三位,投資數量均為 20 筆,CMS Holdings 主要投資領域有借貸協議、數字 資產與衍生品交易等;Coinbase 主要投資領域有加密貨幣、智能合約與 NFT 等。

圖 22 全球區塊鏈領域投資機構排行榜 TOP15

作者 | 隋其林? 編輯?| 蔣照生? 排版?| 溫馨

Tags:區塊鏈數字資產加密貨幣NFT區塊鏈運用的技術中不包括哪一項Ac/sokex數字資產交易平臺加密貨幣是不是騙局投訴電話APENFT

Synthetix 債務池機制由預言機喂價,避免了 AMM 的滑點問題;同時,其風險共擔和質押獎勵刺激用戶鑄造資產已實現足夠的交易深度.

1900/1/1 0:00:00大家好 我們是張姨楊姨 兩個區塊鏈創業者 是什么讓兩個連詹姆斯和勒布朗都分不清的女子突然對NBA津津樂道短視頻分享平臺 Chingari 完成 1500 萬美元融資:1月17日消息.

1900/1/1 0:00:00金色財經報道,北京時間4月14日21時30分,Coinbase正式在美國納斯達克掛牌上市,股票代碼為COIN,暫未開放交易.

1900/1/1 0:00:00對于以太坊來說,4月的日子可能相當漫長。隨著全球第二大加密貨幣達到了最新的ATH,該資產在一個月的時間內增長了40%以上.

1900/1/1 0:00:00士力架官方推特發布帶有狗狗幣圖案的包裝圖4月19日,士力架巧克力棒的官方推特賬號發布了帶有#DogeDay標簽的推文,其中包含以狗狗幣為主題的包裝圖.

1900/1/1 0:00:00文章系金色財經專欄作者牛七的區塊鏈分析記供稿,發表言論僅代表其個人觀點,僅供學習交流!金色盤面不會主動提供任何交易指導,亦不會收取任何費用指導交易,請讀者仔細甄別,謹防上當.

1900/1/1 0:00:00