BTC/HKD+1.02%

BTC/HKD+1.02% ETH/HKD+0.65%

ETH/HKD+0.65% LTC/HKD+1.88%

LTC/HKD+1.88% DOT/HKD+1.54%

DOT/HKD+1.54% ADA/HKD+3.12%

ADA/HKD+3.12% SOL/HKD+1.89%

SOL/HKD+1.89% XRP/HKD+2.73%

XRP/HKD+2.73% DOGE/US+3.28%

DOGE/US+3.28%自2020年下半年以來,全世界各行各業都因Covid-19遭受重創,然而在區塊鏈領域,技術極客和金融先驅們卻合力掀起了一場Decentralized Finance的風暴,并將其刮進了傳統金融和技術圈。 由于DeFi始于質押(staking),?DeFi的火爆不可避免的將CEX里錢包里加密資產吸引到各種類型的DeFi資金池中來。

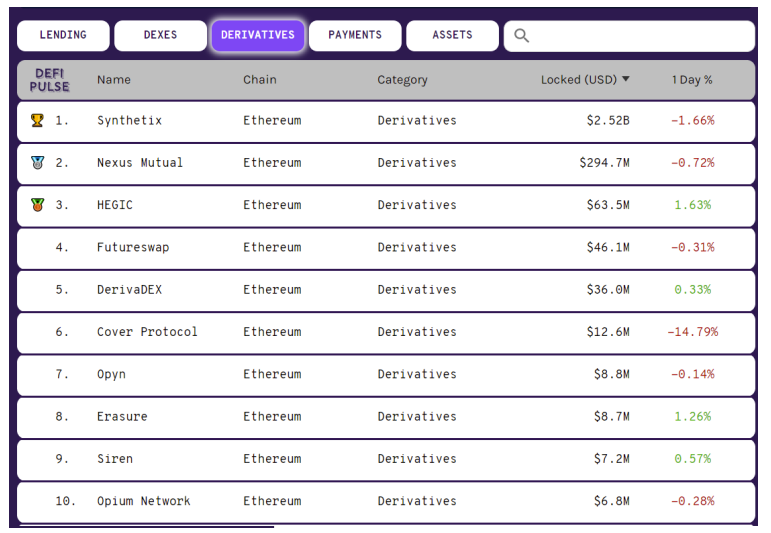

Uniswap的交易量在去年9月超過Coinbase,成為世界第四大交易所,正式宣布了DEX時代的開啟。 同時無論是在傳統金融還是在中心化的加密貨幣交易市場里,衍生品的市場規模都是現貨交易量的幾倍以上。相比之下在DeFi領域,衍生產品的交易量仍然遠遠小于現貨(請參見下圖)。因此,去中心化衍生品市場存在著巨大的增長空間。

筆者認為在衍生品的各大種類中,期權應該是未來最耀眼的新星,基于兩個主要原因:

1. 目前,很多活躍在加密貨幣的投資者、交易員都以投機為主要目的,他們都在尋求高風險、高杠桿率、高回報的交易場景。

2. 加密貨幣價格波動劇烈,或從專業角度講,隱含波動率很高。這意味對所有類別的加密貨幣進行對沖保護是所有玩家的剛需,包括:礦工,大戶持有者,專業交易者和入門的交易者。

期權由于其本身的特性完美的滿足了上述市場需求:一方面買家可以通過付出很小的期權費來獲得理論上無限高收益的高杠桿權利;另一方面,自2021年初以來,隨著華爾街的主流機構介入,相信像傳統金融衍生品市場的繁榮一樣,精通期權變體和組合的專業團隊會入場,將使去中心化期權市場變得更加有趣和多樣化。

因此,就像中美在5G網絡標準協議上的競爭一樣,去中心化期權交易協議也迅速成為了DeFi領域的兵家必爭之地,每個項目方都希望成為未來的獨角獸。因此,如果你是區塊鏈和衍生品愛好者,請不要錯過本文,它將是你關于發展迅速的去中心化期權交易協議的第一堂課。

基本概念1:什么是AMM--自動做市商? 為什么它在DeFi和去中心化期權協議中起著如此重要的作用?

首先,傳統的做市是二級市場上的一種策略,它通過提供大量的雙向倉位來加快市場交易量(注入流動性),并通過利差實現收益。 筆者曾在全球最大的做市商(Knight Capital)風控部門工作,深知做市有兩個最重要的考慮因素:

開源藥物去中心化自治組織LabDAO完成360萬美元融資:金色財經報道,專注于開源藥物發現的去中心化自治組織LabDAO完成360萬美元融資,Inflection.xyz和 Village Global 共同領投,North Island Ventures、Seed Club Ventures、ID Theory、Road Capital、Curve Labs、gmjp.lol、Molecule、Gnosis DAO、The LAO、Orange DAO、Beaker DAO、Spaceship DAO,以及前Coinbase首席技術官Balaji Srinivasan等參投。[2023/5/23 15:21:19]

1.?Asset Inventory/Capital Efficiency資產庫存/資本效率:在許多情況下,由于吸收了大量的流動性,資產會逗留在做市商的倉位里。如何最大程度地提高資產利用率始終是任何做市商的關鍵能力。

2.?Sharpe Ratio夏普比率:標的資產的波動率與回報率變化之間的關系。穩定性越高,收益就越高。

DeFi的興起,就因為以Uniswap為首的現貨交易DEX發明了自動做市和鏈上共享流動性資產池的框架。以Uni的XYK模型為例,此類協議使用固定公式來自動定義貨幣對之間的交易價格,它的吸引力在于解決了點對點(peer-to-peer) 交易的流動性問題,無需使用CEX中的訂單薄撮合機制。誠然,流動性挖礦的激勵措施才是AMM成為DeFi火箭升天的點火器,但不可否認的是,XYK模型和主流現貨DEX的定價算法被認為是標準的AMM協議。

但是,XYK模型和其模仿者的AMM公式是否沒有任何缺點?必然有:也就是“臭名昭著”的無常損失(Impermanent Loss, IL)。我們將在后面通過示例深入探討IL。

所以同樣的,任何去中心化期權協議的首要任務就是建立適用于期權AMM機制。期權交易在傳統金融和中心化交易所里都與現貨交易大不相同,因為這是一個分散的市場(SCATTERED?Market)。

以世界上第一個也是最大的加密貨幣期權中心化交易所Deribit為例:

流動性被期權的不同到期日、行權價和賣家的喊價和訂單手數大小而分散。 每個市場代表一個獨立的市場,而合理的定價取決于期權賣方的專業度。 流動性和專業團隊的稀缺是期權市場的兩大障礙。

期權在DeFi領域將面臨更多挑戰。 在鏈上為所有交易對建立一個流動的市場將是極其昂貴的。 并且由于到期日的不同,每個交易對都有各自的“生命周期”,到期后還需要交割并且被移除,這對于平臺來說也是成本巨大的。 同時期權天然的賣方義務和買方權利的不對稱,也增加了用戶操作和平臺運作上的復雜性。

BM:我的錯誤是以去中心化的名義將技術交給暴民治理:針對網友質疑“你一直無法建立有效的網絡,何時會在博客上記錄自己的錯誤?”,EOS創始人BM(Daniel Larimer)回復網友稱:“我的錯誤就是以去中心化的名義將我的技術交給了暴民治理。BTS不想資助更多的開發人員,我從來沒有控制過Steemit,而EOS則希望代碼就是法律。”[2021/1/9 15:41:53]

因此,如何設計專為期權的AMM和流動性提供機制是去中心化期權協議創建者要解決的問題。

基本概念2:期權協議的先驅者基本分為三個解題路徑:鏈下訂單簿撮合,借用現貨交易AMM,流動性抵押物共享資產池。 筆者是抵押物共享資產池的信奉者。 因此,我將簡單介紹前兩個類別,并深入探討第三個類別。

Order-Book Matching

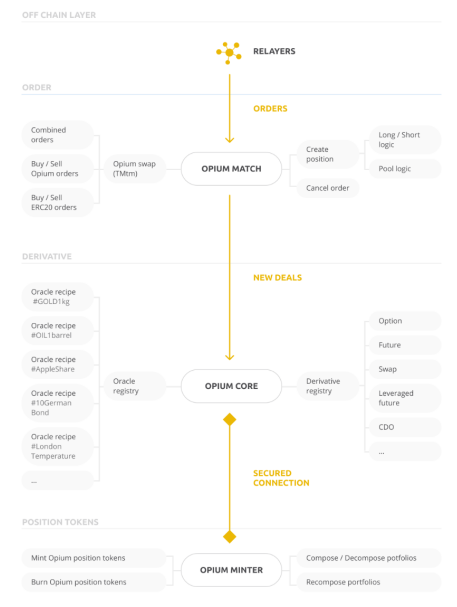

Opium

Opium嘗試提出一個不僅局限于期權的衍生品市場的整體解決方案。 他們逐步開發出鏈下+鏈上訂單簿撮合系統。 他們甚至創建了稱為ERC-721o的Opium的NFT子標準,以用于其代幣進行鏈上交易。 它們的框架如下所示:

Replayer是外部組成部分,他們匹配用戶鏈下的訂單并廣播到區塊鏈中去。撮合合約將驗證Replayer的結果并創建頭寸。 核心合約由多個子合約組成,可根據衍生產品recipe和Oracle?recipe生成金融產品合約。 Minter合約則在ERC-721o上建立多頭/空頭頭寸進行交易。

Opium的亮點包括基于gas費的期權和一些奇異期權的上線。他們還上線了DeFi第一個 CDS(credit default swap)和IRS(interest rate swap)品種。

簡而言之,Opium正在使用鏈下撮合機制和oracle驗證來實現復雜的期權交易邏輯。

還有其他項目正在嘗試使用相對“傳統”的訂單薄方法來實現期權系統,而Opium可謂是此類型解決方案的佼佼者,因此筆者在此僅介紹Opium。

對基于鏈下訂單簿的去中心化期權交易協議的擔憂:

鏈下訂單簿解決方案不是Opium發明的,還有其他采用這種機制的DEX:做市商廣播鏈下訂單,由交易對方接手,然后將全部訂單傳遞給智能合約履行。然而隨著DeFi的快速發展,以及Uniswap在AMM方面的成功,鏈下訂單薄做市商的方向似乎已經過時。尤其是對于離散的期權市場,將做市商報價轉移線下其實并沒有針對真正的痛點來解決問題。

孫宇晨:波場從一個去中心化的應用平臺進化成一個未來去中心化金融的基礎設施:據最新消息,波場TRON創始人兼BitTorrent CEO孫宇晨直播中表示:“我們從以前一個去中心化的應用平臺,現在進化成一個未來去中心化金融的基礎設施。我們經常講華為手機不僅止于手機這個廣告,波場也是。波場平臺上不僅止于DAPP,現在又進化到下一步,是去中心化的金融平臺,這是我們愿景一個大的變化。4.0之后波場的故事,由去中心化的應用平臺進化成為去中心化的金融基礎設施平臺。”[2020/7/17]

Using Standardized Spot Trading AMM

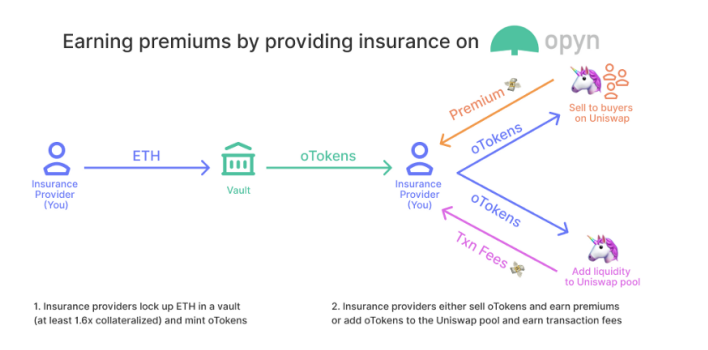

Opyn

Opyn代表了將期權合約映射為用于交易的ERC20代幣(如ETH-USDC-100 Put)的協議類型,由于ERC20代幣可以在Uniswap上進行交易,協議自然地利用了現貨DEX的AMM機制。

OpynV1在Convexity Protocol上提供了實物結算的美式期權,而V2在Gamma?Protocol上添加了現金結算的歐洲自動行使期權。V2提升了做市商部分中提到的資本效率。

Opyn建立了用于生成代幣化期權的mint智能合約,每個期權為賣方實例提供8個參數:?(1) 到期時間, (2) 標的物資產, (3) 行權價, (4) 行權資產, (5) 看漲或看跌期權, (6) 抵押物類型,?(7) 抵押物的保證金要求, (8) 美式還是歐式。

Opyn相當于Opium更DeFi元素化些,利用了標準化的AMM,而不是專注于訂單簿撮合的基架構。筆者認為這是明智之舉,因為Uniswap已成為DeFi生態系統的最大樞紐,對于入門級用戶而言,AMM更為直接和易于接受。

有關使用Uniswap AMM的Opyn和類似協議的擔憂:

首先,我們應該承認Opyn所做的簡化,使用AMM是向DeFi方向邁出的一大步。但是,該模型仍然很大程度上依賴于流動性提供者,也就是期權賣家/做市商的專業性,因為oToken是由他們生成的,并且依然是以離散的方式生成的。 我們可以從CEX中看到,缺少期權賣家/做市商是加密貨幣期權市場的主要障礙。

其次,類XYK的AMM模型的無常損失IL為此類協議帶來了不穩定性:

當質押資產的價格發生變化時,任何LP(流動性提供者)?都會產生無常損失,并且其比率不可忽略。 下圖模擬了2019年11月27日加入Uniswap的ETH / USDC池并質押了一年的情況。

ENS推出在以太坊上建立去中心化網站的簡便方法:金色財經報道,Ethereum Name Service(ENS)發布了一項新功能,允許用戶在其ENS Manager中建立去中心化網站。該功能使得使用以太坊上傳和訪問不受審查的內容比以往任何時候都更容易。ENS Manager現在允許通過與Temporal的集成來上傳內容。[2020/4/22]

正如我們所看到的,超過50%的時間,持有ETH的收益比質押的收益更高。

在這種情況下,oToken嚴重依賴Uniswap,并且由于任何期權合約都存在時間衰減特性,因此,隨著時間的推移,由于衰減速度加快帶來的不確定性,oToken持有者會賣掉來獲取溢價,而不是提供長期流動性到行權日。否則LP在提供oToken流動性方面極有可能遭受重大IL損失。 因此,Opyn很有可能自己動用IL來提高交換深度不夠的代幣的流動性,這必將限制代幣的流通并損害整個系統的增長。

Shared Collateral?Pool for Peer-to-Pool Option Trading

前兩種解題路徑,反映了人們從嘗試解決訂單薄效率,到“借用”不完善但被廣泛接受的AMM機制的探索過程。 但是,筆者看來,新型的共享抵押物池模型才是真正的創新,是適用于DeFi衍生品交易的解決方案。

模型的核心是將離散的做市商結構轉變為到點對池(peer-to-pool)交易中,任何人(不限于期權專業人士)都可以抵押資產進共享池,充當期權賣方的抵押品,也成為期權的自動做市商。

下面介紹使用該模型的三個明星項目:Hegic,FinNexus和Asteria。

Hegic

從TVL衡量標準來看,目前最成功的期權協議Hegic,也是發展最快的期權交易平臺:

在6個月內,Hegic通過新型的IBCO模式進行了公募,同時迭代了兩個版本的點對等池模型。

Hegic的優勢即是共享抵押池的優勢,為買賣雙方提供了極大的便利。

現在,期權賣方可以是任何一個甚至不了解期權的人,并且可以享受之前只有機構的專業團隊作為做市商/期權賣方才可以獲得的類固收收益。在此模型中,流動性以零滑點方式共享。

期權買方現在可以選擇任何價格作為行權價格,而不是賣方預先定義的有限的價格選項。

聲音 | ViaBTC楊海坡:區塊鏈交易平臺應該專注于區塊鏈本身 專注于去中心化項目:ViaBTC CEO楊海坡發微博稱,幣種支持的全面性和質量將是決定一個區塊鏈交易平臺長期發展的最重要因素。區塊鏈交易平臺應該專注于區塊鏈本身,專注于去中心化項目,而不是演變成為另一個證監會,2018年熱炒的鏈改幣改都已證偽。我們計劃上線更多成熟的幣種,在新幣上面我們將保持著謹慎的態度。[2019/6/3]

Hegic V1支持DAI和ETH在單一方向的實物結算期權,而其v888更改為ETH和wBTC池的雙向現金結算期權。另外Hegic提供了比較高的質押挖礦獎勵。

Hegic的優點與問題:

1. 他們的IBCO公募形式,即便不是原創,也取得了令人滿意的結果:籌集了31,000個ETH。

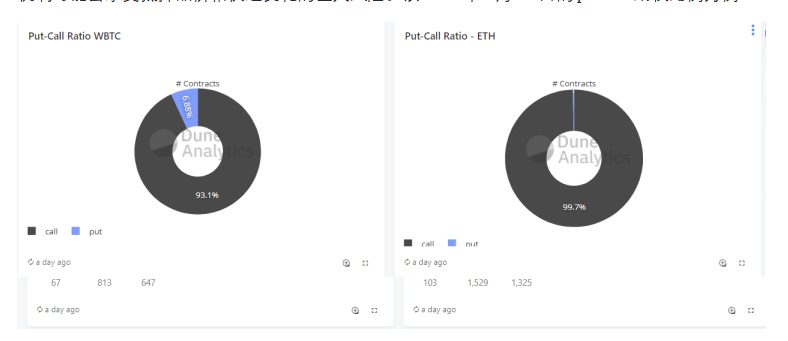

2. V1單向池面臨單邊風險,只有保證100%的實物抵押才可以確保行權結算。v888中的雙向池在某種程度上降低了方向性風險/delta風險,但是基于非穩定貨幣(目前為ETH和wBTC) 的現金結算機制可能會承受抵押品價格快速變化的巨大風險。以2021年3月10日的put-call期權比例為例:

我們可以看到,看跌期權/看漲期權是如此不平衡,表明市場單邊預期相同,因此,當市場向買家有利的方向發展時,做市商池可能會發生巨大的虧損。

3. Hegic的定價模型是不同于經典BS定價模型的簡化版本,并且隱含波動率 (IV)?是根據skew.com的中心化三方喂價進行手動更新。此外,Hegic v888在購買期權時會額外收取1%的費用。盡管簡化是使Hegic脫穎而出的原因,但這不表示定價機制(期權市場的基礎)?這樣的底層邏輯可以被簡化。從筆者的角度來看,這點可能從擔憂升級為整個系統的缺陷了。

4. Hegic期權不可轉讓且不可交易。與類Opyn代幣化的協議相比,Hegic的代幣全部處于智能合約層面,僅在其自己的系統中支持。他們采用的買家resell機制某種程度上模擬了“二級”市場,但同時也增加了買家的操作和判斷的復雜程度。

5. 期權買家支付的期權費在整個流動性提供者群體中平均分配,但是,風險也一樣。迄今為止,Hegic尚未實施任何對沖機制,這對任何做市商期權系統都是重大問題。如果不進行對沖,所有流動性提供者實際上都在與平臺買方對賭,并承受資產價格波動帶來的巨大虧損。

FinNexus(FNX)

FinNexus應用了與Hegic相同的點對池共享抵押資產池模式,但他們的目標更大。 他們的MASP是多資產單池模型,其目標是生成基于任何資產的期權的能力,不僅限于加密貨幣。 這個設想是大膽的,不過目前他們僅支持BTC,ETH,MKR,LINK,SNX期權。

筆者看來,與Hegic相比,FNX擁有更專業的團隊架構:

1. FNX在期權定價上實施了Black-Scholes模型,奠定了堅實的理論基礎。

2. FNX在風險管理方面做了一些努力:

2.1? 最低抵押品比率 (Minimum Collateral Ratio),FNX為每種抵押品資產分配了固定權重,以防止出現由于抵押物價格變化導致的抵押不足無法行權的情況。

2.2? 定價調整系數 (Pricing Adjustment Coefficient),FNX根據池中標的物需求量的比例在期權定價上發揮一些數學技巧,比例越高,價格越高。

2.3? 一小時的冷卻時間 (One-hour Chill Time),可防止閃電貸的攻擊。

2.4? 移動平均IV和IV表面映射,基于IV的新型理論計算模型

盡管比Hegic擁有更全面和專業性更強的解決方案,有意思的是,當前FNX的市值為6700萬,TVL為8百萬,遠低于Hegic的7.3億和8600萬。

Asteria

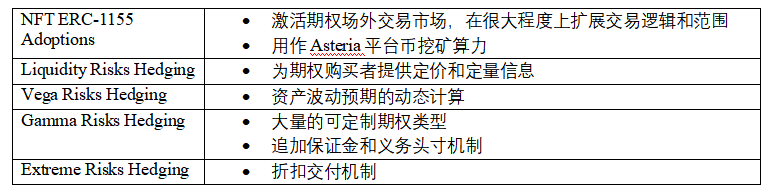

Asteria是全新的以共享抵押池為基礎的點對池去中心化期權交易協議。像Hegic和FNX一樣,Asteria繼承了共享池里市場參與者同時自動提供流動性的優勢。Asteria同時做了進一步改進,以解決Hegic和FNX在基礎架構組件級別上的問題。

1.?風險管理系:Delta對沖機槍池引擎。

Hegic的主要缺陷是沒有對抵押池(系統最關鍵的組成部分) 進行任何保護。共享池中的資產損失或故障將導致無法彌補的流動性災難。FNX在此問題上提供了一些解決方法,但它們只是增加了達到危險情況前額外的緩沖區。

Asteria引入了Delta對沖機制,該機制已在專業傳統金融機構中廣泛使用。Delta對沖實際上是在現貨,永續或期權上的波動率交易。由于可以在三種市場上進行對沖,Asteria將實現DeFi機槍池的概念,以過算法在多個DEX交易中獲取最高回報。

Asteria還將抵押資產質押到如Compound的借貸平臺中,以用于獲得對沖的穩定幣。于是,通過專業的對沖機制,LP/期權賣方/做市商既可以從買方那里獲得期權費,又可以從貸款協議中獲得yield?farming的收益。

2.?BS模型定價機制,同時對價格和數量進行報價,以最大限度地提高資本效率。

本文的“做市商”部分中指出,資本效率將對利潤率起非常重要的作用。雖然Hegic吸引了巨大的TVL,但除了挖礦激勵措施外,僅僅期權賣方的實際收入所占資金池的比例其實沒有吸引力。在頭礦期結束后,LP有可能會因過低的收益率撤資導致系統的流動性損失。

FNX選擇在BS模型計算時使用系數來調整定價機制,實際上這在某種程度上是操縱市場的一種主觀行為。

然后,Asteria將根據從借貸協議交換的可用穩定幣數量,使用BS模型動態計算價格和期權手數大小。 這種方法可確保共享池的價格公平和提高資本效率。

3.?多樣化的期權類型

Asteria支持自定義期權合約。 隨著期權的多樣化,平臺將吸引更多具有多種投機和對沖目的的買家。同時由于期權類型的多樣性,頭寸將大大互相抵消,也減輕了對沖的壓力。

4.?嵌入了NFT的期權權利/義務映射,或將點燃場外期權市場

Asteria使用NFT ERC1155協議的NFT代幣映射買賣方的權利/義務,而不是使用類Opyn的?ERC20代幣。ERC 1155協議支持在同一智能合約中操作無限數量和類型的NFT,比如合成和轉換。有了這樣的功能,專業的買家就可以合成結構化的期權。在傳統金融中,奇異期權的場外交易規模很大。Asteria提供了此類期權的數據結構和基礎架構,所以去中心化場外期權市場也或將被點燃。

5.?Layer2集成

以太坊主網上所有期權交易平臺的另一個真正問題是gas費的上漲。筆者通過在Hegic和FNX平臺上的實際操作發現,在購買期權手數較小時,gas費尷尬的與期權費持平。

而根據Asteria的白皮書,該平臺將在V2中包含Layer2,這是非常值得期待的。

綜上所述,Asteria搭建了最前沿的去中心化風險管理系統來構建和完善點對池的期權交易協議。下表列出了期權做市的常見風險以及Asteria的應對方案。

結語:

由于期權市場的潛力是巨大的,致力于去中心化期權協議的創新解決方案的人才和意愿正在不斷增加,投資也在不斷涌入。從這篇文章中,我們可以看到多個項目的框架、原理和開發階段各有所不同。 跟蹤這些協議的發展是非常有趣的,并且筆者對可以參與到前沿探索中感到非常興奮。

Reference:

?https://messari.io/

?https://www.deribit.com/

?https://github.com/OpiumProtocol/opium-contracts/blob/master/docs/opium_whitepaper.pdf

?https://opyn.gitbook.io/opyn/faq

https://coinmarketcap.com/alexandria/article/decentralized-liquidity-pools-a-deep-dive-with-finnexus-options#toc-a-preview-of-liquidity-pools

?https://defipulse.com/

?https://explore.duneanalytics.com/dashboard/hegic-v2

?https://www.hegic.co/

?https://www.docs.finnexus.io/options/security/

?https://asteria.finance/

Tags:GICHEGICTERDEFGICTradehegic幣下架了怎么辦Internet of Energy NetworkxDEF2幣

你有沒有經歷過比特幣轉賬卡在等待狀態,無法得到確認而束手無策?當被卡在內存池時(mempool),如何驗證被卡住的BTC交易?跟著我們往下看,一起了解交易被卡住的原因和解決方案.

1900/1/1 0:00:00新冠病疫情爆發之后,我成為了一名狂熱的自行車手,我每周會騎行兩次,每次 40-60 公里。自行車運動在年輕族群里很受歡迎,但對于像我這樣的「老大爺」來說,凌晨 5 點騎車的感覺和年輕人蹦迪一樣.

1900/1/1 0:00:00金色財經 區塊鏈4月5日訊? 新冠病疫情之后,以比特幣為主的加密貨幣市場出現了一段時間的單邊上漲態勢,但當下的加密貨幣市場似乎開始進入盤整期,尤其是最近一個多月更是出現了多次震蕩.

1900/1/1 0:00:00頭條 ▌證券時報:國有大行都在推數字人民幣,地鐵、商場都能用目前工、中、建、交、郵儲等國有行均已開始推廣數字人民幣錢包.

1900/1/1 0:00:00對于當前的以太坊網絡用戶來說,交易費可能高達60美元。降低不斷上漲的交易費,是目前以太坊基金會關注的一大問題.

1900/1/1 0:00:00律動 BlockBeats 消息,3 月 24 日,?Coinbase 的首席執行官兼聯合創始人 Brian Armstrong 和首席財務官 Alesia Haas 在海外論壇 Reddit.

1900/1/1 0:00:00