BTC/HKD+1.18%

BTC/HKD+1.18% ETH/HKD+1.15%

ETH/HKD+1.15% LTC/HKD+0.51%

LTC/HKD+0.51% DOT/HKD+1.03%

DOT/HKD+1.03% ADA/HKD+2.29%

ADA/HKD+2.29% SOL/HKD+5.06%

SOL/HKD+5.06% XRP/HKD+1.54%

XRP/HKD+1.54% DOGE/US+1.54%

DOGE/US+1.54%核心觀點

如同操作系統,公鏈(和L2)最大的壁壘是網絡效應,以太坊依然會保持壟斷地位

具備正統性性能又遠高于以太坊的L2很可能會引起以太坊項目的大規模遷移

L2的競爭要素是生態資源,L2性能,遷移難度和正統性?(重要性依次遞減)

按照核心觀點3的框架進行比較,我們認為zkrollup會比optimisticrollup有更大機會成功

四大通用zkrollup項目在核心觀點3的框架下對比如下:

以太坊仍是霸主,基于以太坊的L2將進一步壟斷加密市場生態

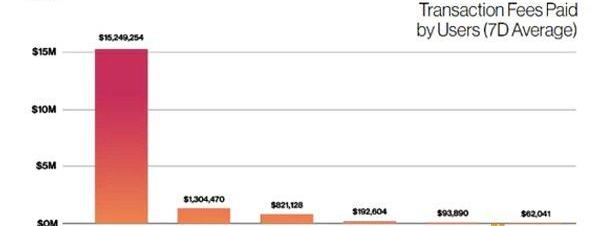

以太坊是當之無愧的公鏈霸主,如圖1所示,根據A16Z的2022年的加密市場報告,人們每日在以太坊上花費的gasfee是第2名到第6名L1的總和的6倍,這可以很好地說明人們在以太坊上交互的強烈需求。但以太坊缺點非常明顯,一般來說其TPS只能達到15,反映到用戶端則會導致用戶每次普通轉賬的gasfee都高達2-20美元,其余交互操作只會比轉賬更復雜、費用更高。每次于應用交互都要付出幾美元“操作費”在傳統互聯網是不可想象的。但即便如此,用戶對以太坊網絡的使用需求依然遠遠大于其他公鏈,這得益于以太坊的3個壁壘:

網絡效應:開發者-用戶-項目網絡效應給予各方參與者更好的體驗,更多開發者帶來了更多創新,更多用戶帶來了更大的市場,更多項目帶來了更多可組合性和用戶體驗;

轉換成本:在開發者養成了在EVM開發,使用solidity編程,用戶養成了使用metamask等習慣后,轉移到另一條公鏈上就有巨大的學習成本;

品牌:以太坊具有legitimacy,大家普遍認為在這個安全且去中心化的公鏈開發/使用才是最正統的,最符合加密精神的。

其最主要的壁壘是網絡效應,為了進一步論證這一點,我們可以回想一下操作系統的發展歷史:Web1巨頭微軟就靠著其操作系統Windows稱霸至今,即使Windows的功能飽受詬病,其地位到現在依然無人可以撼動,其壁壘就是巨大的開發者-用戶-軟件三邊網絡效應。公鏈和操作系統的性質很像,上面的開發者,用戶,項目(軟件)越多,其價值越大,其網絡效應壁壘也越強,也就越能壟斷市場。

圖1.gasfee最高的6條公鏈gas消耗情況

但以太坊的擴展性問題必須得到解決,否則必然無法撐起今后整個龐大加密市場的交互。在區塊鏈的不可能三角(可擴展性、去中心化、安全)中,以太坊犧牲了可擴展性,選擇了去中心化和安全(也因此,以太坊維持了它的legitimacy),所幸,模塊化區塊鏈的框架可以很好地解決這個問題。

我們可以把一條公鏈的功能解耦為共識層、執行層和數據可用性層。當這三個功能都需由同一公鏈解決時,它就會被不可能三角限制。模塊化區塊鏈的意思就是讓共識層、執行層和數據可用性層由不同邏輯主體執行,這樣就可以破除不可能三角的難題。以現在的主流擴容方案rollup舉例,rollup把執行層放在鏈下以獲得可擴展性,把共識層和數據可用性層放在鏈上以保證安全和去中心化,最后用optimistic或者zk的方案讓鏈下執行結果被鏈上驗證,將這三層整合為一個同時擁有可擴展性、去中心化和安全的整體。Rollup方案的細節將在下文詳述。

Rollup已經成為現階段以太坊擴容最理想的解決方案。2020年底,V神發布了文章“以rollup為中心的以太坊路線圖”;在2022年V神在ETH上海峰會上也再次肯定了Rollup的歷史地位;以太坊的Danksharding等技術也是專門為rollup準備的。在以太坊擴容成功后,以太坊最大的缺點就會被解決,其余以可擴展性為賣點的L1公鏈的優勢就會大大減小甚至消失,從而被進一步被壓縮生存空間。相對地,以太坊的壟斷地位會進一步提升,開發者-用戶-項目的網絡效應將更加明顯,以太坊從而獲得整個加密世界更大的份額。

那么L2們會怎么發展呢?遷移至L2的項目可以同時享有可擴展性、去中心化和安全。同時,因為L2們是基于以太坊的,而且以太坊也對L2非常支持,所以它們也擁有legitimacy。因此,項目在以太坊路線圖的指引和社區的鼓動下大規模遷徙至L2是大概率事件,而L2的頭部項目則有可能繼承大量以太坊的用戶(及其資金)、開發者、項目,形成巨大的網絡效應,壟斷以太坊內部生態,捕獲巨大價值。

以太坊L2的進化路線:rollup是階段性的終點

(本小結為L2技術路線簡述,熟悉的朋友可直接跳過)

以太坊的擴容路線有兩條,一條是鏈上擴容,主要使用分片技術,是ETH2.0的目標之一。然而,分片的技術困難非常大,ETH一開始目標是做1024個分片,后來發現太過困難,決定縮減至64個分片。但即使如此,現在離部署64個分片還有一段距離。所幸,以太坊的另一條擴容路線,也就是Layer2,已經做出了巨大突破,并且已經有不少項目落地,處在生態爆發前夕。

最先被實現的layer2是狀態通道(StateChannels),它可以讓兩者在常數的gas開銷下進行無數次交易,但其功用顯然十分有限——用戶每與一個人交易都需要建立一次鏈接,而且能做的操作非常有限。其次被實現的就是側鏈(也有部分人認為側鏈不算L2),簡單來說就是開辟一條新的、可擴展性更好但是安全性更差的鏈幫助主鏈分擔計算量。用戶可以把一定資產轉移到側鏈,進行若干次交易之后,再轉回主鏈。側鏈的問題是,其安全性得不到保證。與主鏈相比,側鏈缺乏足夠的計算能力來維持共識,這就使側鏈可能被礦工攻擊。

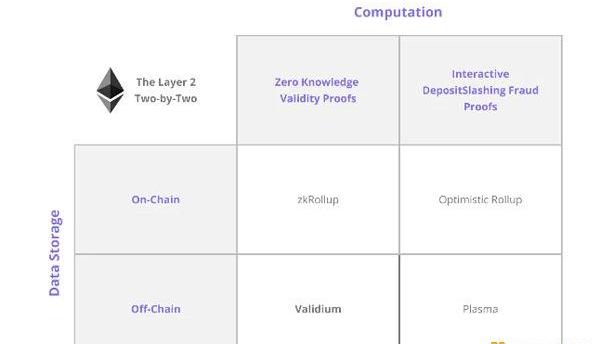

緊接著就是OptimisticRollups、ZkRollup、Plasma和Validium/Zkporter方案。它們的大致的方法論是,把計算執行過程下放至鏈下,然后再用零知識證明/欺詐證明的方法,在鏈上證明智能合約運行的正確性。其主要區別如下圖所示:

圖2.L2分類

Plasma(欺詐證明+數據鏈下儲存):

為了提高可擴展性,在Plasma方案中,智能合約將在鏈下找一個節點運行,然后再把運行結果放回鏈上。但我們怎么知道這個鏈下節點沒有惡意,其運算結果是正確的呢?方法很簡單,只需要把程序在鏈上跑一遍就可以了。但顯然,如果這樣做的話,那可擴展性就會退回到L1的水平,因此我們使用欺詐證明來解決這個問題:平時合約的運算結果將直接被放在鏈上,我們暫且樂觀地認為運行結果是正確的;然而,任何人都可以對某次合約的運行結果發起挑戰,質疑某次合約運行的正確性,接到挑戰后L1就會把合約在鏈上運行一遍,以檢查合約運算是否真的有問題。如果挑戰成功,上傳錯誤結果的惡意節點將被罰款,而挑戰者則能獲得一部分罰款,緊接著整條鏈將被回滾以消除錯誤結果。如果有L2的資金想要提取回L1,那么他們需要等待7天(爭議期),以讓挑戰者們有足夠的時間檢查運行結果以進行挑戰。L1就像法官一樣,法官不會參與人們的每次交互,而是等有人提出訴訟(提出挑戰)的時候再主持公道,畢竟人們絕大部分的交互都是良性的,每次都進行公正成本過大。

然而Plasma方案提出后很快就被放棄了,原因是Plasma并沒有保證數據可用性的安全。上文提到過,我們可以把公鏈的功能解耦為三層:共識層、執行層和數據可用性層。而Plasma為了可擴展性直接拋棄了數據可用性層——Plasma把原始交易數據全部存在了不安全的鏈下。這會發生什么問題呢?假設本來應該儲存原始交易數據的節點不再提供原始交易數據供用戶下載,那么將沒有任何人可以運行原始交易數據對異常運行結果發起挑戰,用戶的資金也可能因此而被盜。

數字錢包 Cenoa 完成 700 萬美元種子輪融資:2 月 6 日消息,基于區塊鏈的非托管數字錢包 Cenoa 完成 700 萬美元融資,Quite Capital 和 Underscore 領投,Human Capital、Ulu Ventures、Acrew Capital 和 Collective Spark 等參投。

據悉,Cenoa 本輪融資將用于拓展拉丁美洲、非洲、東南亞和歐洲市場以及招聘。Cenoa 旨在為新興市場用戶提供接觸美元產品的渠道,并稱基于區塊鏈技術,其非托管儲蓄解決方案降低了分支機構的成本、中介費用并減少傳統銀行業務的其他低效程序。[2023/2/6 11:50:33]

OptimisticRollups(欺詐證明+數據鏈上儲存):

OptimisticRollups使用和Plasma一樣的欺詐證明保證合約運行的正確性,并且通過把簽名聚合后的原始交易數據上傳至無法篡改、無需許可的L1以解決Plasma的數據可用性問題。相應的,因為原始交易數據還是被打包上傳至L1,原始交易數據的空間占用成為了性能瓶頸,OptimisticRollups的TPS會比Plasma低不少,但是依然大幅提升了以太坊的可擴展性。

那么,OptimisticRollups是否有額外安全風險呢?欺詐證明使用經濟學保證如果有合約的運行結果有誤,那么就會有挑戰者將其指出。也就是說,只要還有一個良性節點在檢查交易結果,欺詐證明下的OptimisticRollups的安全性就與L1相同。

Validium/Zkporter(零知識證明+數據鏈下儲存):

與Plasma類似,為了提升可擴展性,智能合約將在鏈下運行,然后再把運行結果放回鏈上。不同于欺詐證明,Validium/Zkporter(這種套技術沒有統一名字,Validium和Zkporter是實現這套技術的兩個頭部產品)使用零知識證明來證明鏈下合約運行的正確性。零知識證明(ZKP)同時具備隱私性和擴展性。具備隱私性的原因是,零知識證明是零知識的,也就是說不需要提供原始交易信息,零知識證明就能證明合約運行的正確性。具備擴展性的原因是,驗證零知識證明的正確性的速度遠快于把整一套程序運行一遍以驗證合約運行的正確性。

因此,在Validium/Zkporter解決方案中,鏈下節點除了要運行合約外,還需要額外構建一個零知識證明,并將之上傳至鏈上,讓L1驗證零知識證明的正確性,從而驗證合約運行的正確性。構建一個零知識證明的計算量是較大的,但因為是鏈下運行,其成本相對來說較低。

這就像當我們想讓1000人對一道數學題的答案取得51%共識的時候,一種方法是讓1000人都把數學題做一遍,看看是否有51%以上的人的答案相同,但這樣顯然效率很低;另一種方法是讓一個人把題目做一遍,并且寫下計算過程,然后那1000個人只需要檢查計算過程的正確性就可以了,而不用自己把題做一遍,這可以大大提升效率。前者就像直接在L1上運行合約,而后者則像是在使用零知識證明的L2運行合約。

同樣地,因為Validium/Zkporter的數據儲存在鏈下,它也具有數據可用性存在風險的問題。如果鏈下提供原始交易數據的節點不再公開數據,而又沒有其他節點保留了完整數據,那么Validium/Zkporter系統就會停運,因為沒人可以恢復在L2上的活動數據,包括每個賬戶的余額。但Validium/Zkporter仍相對Plasma安全,因為用戶的資金不會因為系統停運了而被盜。L2停運了沒有人可以獲益,鏈下節點甚至會因為質押了“保證金”而蒙受損失,這可以減少惡意節點攻擊Validium/Zkporter系統的幾率。

ZkRollup(零知識證明+數據鏈上儲存):

ZkRollup使用和Validium/Zkporter一樣的零知識證明來保證合約運行的正確性,并且通過把壓縮后的原始交易數據上傳進不可篡改、無需許可的L1以解決Validium/Zkporter的數據可用性問題。和OptimisticRollup不同的是,zkRollup的數據壓縮率更高,因為原始交易的某些數據(如交易簽名)可以被一起融入到本用于證明合約運行正確性的零知識證明中。更高的壓縮率也使得zkRollup的TPS比OptimisticRollups快近一個數量級。zkRollup使用數學和密碼學的方式保證了合約運行的正確性,理論上保證了其安全性和L1相同。其問題在于1)制造一個對零知識證明友好的EVM(zkEVM)在技術上有許多困難,這使得zkRollup的落地速度會慢于OptimisticRollups;2)生成一個零知識證明(ZKP)需要成本,現今許多團隊正在改進zk算法/硬件以減少生成ZKP的成本和增加其生成速度。盡管zkRollup有這些問題,因為其更高的可擴展性、安全性和正統性,我認為zkRollup將有更大概率最終勝出。

回顧上一輪公鏈成功原因,公鏈賽道的競爭要素:生態資源、公鏈特性、遷移難度

要研究什么是L2的核心競爭要素,我們就得先分析L1的核心競爭要素。公鏈最重要的壁壘是開發者-用戶-項目的網絡效應,以太坊是最佳例子。那么,對于一個新興公鏈來說,誰擁有吸引開發者、用戶、項目的特質,誰就最有可能成功,我們稱這些特質為公鏈賽道的競爭要素。

回顧現在獲得一定成功的公鏈的發展路線,我們可以發現其路徑是非常相似的:

公鏈底層技術不錯,某些方面優于以太坊(如可擴展性)

背后有大量生態資源支持,可以在項目早期就引入大量開發者、用戶和項目

生態逐漸建立起來后,再給予用戶一定激勵,就可以吸引大量用戶

繼續逐步完善生態,形成開發者-用戶-項目網絡效應讓我們看一些例子感受一下:

Solana:?Solana采用創新的PoH(工作歷史證明)時鐘機制,大幅提升了其吞吐量。Solana的高性能被SBF所賞識,因此FTX在Solana上搭建其新DEX平臺——Serum,FTX背后的SBF也為Solana站臺。Solana背后的金主Multicoin也利用自己的龐大的資源幫Solana大力擴展了生態。緊接著Solana舉辦了三次黑客馬拉松,鑒于SBF和Multicoin的影響力,第一次黑客馬拉松就有1000開發者參加,第二次人數提升到了3000,最后一次則達到了驚人的13000人。此時SOL代幣價格已經暴漲,Solona也擁有了大量開發者和用戶,生態也逐漸完善。

BSC:?幣安智能鏈BSC是一條由頂級交易所幣安創造的高性能、EVM兼容、但較中心化的公鏈。幣安作為全球最頂級的交易所,擁有大量的流量和財力,并且也是對bsc的頂級背書,這為BSC的發展帶來了很有利的條件。有了幣安的支持,BSC開始大力發展生態布局:BSC舉辦多次黑客松活動,多期開發者資助計劃BSCGrant,以及價值1億美元的BSC生態加速計劃(支持的明星項目包括PancakeSwap、BakerySwap、Anyswap)。幣安的生態在這些活動的幫助下快速發展,加上幣安導入的流量,很快形成了一定的開發者-用戶-項目的網絡效應,BNB價格也跟著快速增長。

Avalanche:?Avalanche用了創新的雪崩共識協議來提升鏈的性能,其背后是A16Z,Polychain,ThreeArrowsCapital等頭部基金。除了其性能較高以外,他還有可以部署EVM子網的功能,這可以吸引想要自成一鏈的項目進入Avalanche。1.8億美元的流動性挖礦生態激勵計劃AvalancheRush推出后,頭部defi項目Aave,Curve和Sushi登陸Avalanche,其TVL也在半個月內猛漲10倍,開發者-用戶-項目的網絡效應就此形成。

PolygonPoS:?PolygonPoS是以太坊EVM兼容的PoS側鏈,在犧牲一定安全性的情況下擁有較高的性能。另外,作為被以太坊認可的側鏈(相對于其他L1來說),其具備一定正統性,這使得以太坊頭部項目可以放心遷移至性能較高的Polygon而無須擔心其品牌受損。Polygon在技術設施相對完善之后啟動了1億美元的基金來推動Polygon網絡上的的生態,這吸引了許多以太坊頭部項目如1inch、Opensea、SuperRare以及大量用戶和開發者,開發者-用戶-項目的網絡效應就此形成。

夢龍MAGNUM限量首發全球首款數字藏品:金色財經報道,據夢龍MAGNUM官方公眾號,為迎合新生代消費者對 “元宇宙”的興趣需求,夢龍全球首發“夢龍歡愉無界”數字藏品,限量3000件。[2022/8/9 12:11:21]

總結以上例子,我們認為早期公鏈的主要競爭要素(重要性從高到低)為:

1)生態資源:?如果擁有頂級交易所/大V/基金/項目/的支持,它們可以為公鏈導入用戶、開發者和項目,這可以加快公鏈生態的發展,快速形成網絡效應,從而吸引更多用戶、開發者和項目進入此公鏈,否則較難突破公鏈一開始用戶、開發者和項目三無的惡性循環。2)公鏈特性:?公鏈的各項功能必須有一項以上優于以太坊,一方面這樣可以吸引需要這項功能的項目(如大部分gamefi都建立在高性能公鏈上),另一方面可以讓開發者/用戶認為這條公鏈技術上是先進的,未來可期。3)遷移難度:?主要為是否兼容EVM,若兼容,以太坊開發者和項目都可以輕松遷移,降低轉換成本,更受開發者喜歡。A16Z最新的2022報告的數據顯示,EVM兼容鏈上的開發者增加了120%,而非EVM兼容鏈的開發者數量在2021年僅增加了84%。

L2賽道的競爭要素:生態資源、公鏈特性、遷移難度、正統性

L2與L1賽道有幾點不同:

L2天然具備legitimacy(正統性),因為它非常安全、去中心化,而且在以太坊的路線圖之內,被以太坊社區認可。

因為具備正統性,L2有機會捕獲大量以太坊的開發者、用戶和項目。因此,除了增量用戶以外,L2主要需要爭取的是在以太坊上的存量用戶、開發者和項目,成為他們大規模遷移的目的地,建立巨大網絡效應,壟斷以太坊內部生態。

因此,早期的L2賽道和主要競爭要素(重要性從大到小)為:

1)生態資源:?與L1一樣,頂級交易所/大V/基金/項目可以幫助公鏈快速建立網絡效應。2)L2特性(L2性能&安全性):?更高的性能是L2的主要優點,可以為用戶帶來更好的體驗,可以增加項目的競爭力與先進性;在人們預期中,crypto領域會越來越大,公鏈的交互量會在未來幾年暴增。因此,在預期中,性能越強的公鏈就越難被淘汰。3)遷移難度:?主要為是否兼容EVM,這直接導致了以太坊項目遷移的開發成本和開發者遷移的轉換成本。4)正統性:?越被“正統”以太坊社區認可的,越符合加密精神的L2,正統性越高。一方面,這可以獲得以太坊社區的資源,另一方面,這可以吸引大量“正統”項目、開發者、和用戶遷移。

按照這個框架,我們對比一下zk系和optimistic系,我們會發現,zk系有更大勝算:1)生態資源:zk系≈optimistic系。除了以太坊社區的大V(這部分歸類到正統性),暫時各頂級交易所和頂級大V沒有明顯的站隊,雙方也都有不少頭部項目,還需再繼續觀察。2)L2性能&安全性:zk系>>optimistic系。對于zkRollups和OptimisticRollup,因為zkproof可以順帶壓縮交易數據里的其他信息如簽名,zk的TPS是optimistic的幾倍(當僅涉及轉賬交易時,zk的TPS可以是op的近十倍)。并且如果要把資產從optimistic提回L1需要一周時間等待爭議期過去,而zk則不需要。對于Validium/Zkporter(zk系)和Plasma(optimistic系),前者的安全性要比后者高不少,以至于Validium/Zkporter仍被zkSync和Starkware使用,而Plasma已經被棄用。3)遷移難度:zk系<optimistic系(optimistic系優于zk系)。如果要兼容EVM,zk系解決方案最好需要做出zk友好的zkEVM,這在技術上是非常困難的。現在只有zkSync和Starkware做出了語言層面的zkEVM,Scroll和PolygonHermez還在做字節碼層面的zkEVM,預計今年都會上線。因此,暫時zk系的L2對EVM兼容沒這么友好,從而增加了遷移難度。而optimistic系則沒有此問題,Arbitrum和Optimism都是兼容EVM的。4)正統性:zk系>optimistic系。從原理上看,zk使用數學和密碼學保證其安全性,而optimistic用的是經濟學,前者比后者更安全、更符合用代碼構建信任的加密精神。從以太坊社區共識上看,可以感受到人們長期來看更傾向于zk系。例如,V神曾公開表示“短期看好Optimistic模式,長期更關注zk的表現”。在推特上,V神發表過40篇和zkRollups相關的推文,而只發表過26篇和OptimisticRollups相關的推文。

總的來說,2)和4)都是zk占優,只有3)暫時是optimistic占優,總體來說zk系成為現階段最終解決方案的幾率要大不少。Optimistic唯一的機會是趁現在zk系L2的基礎設施不完善,還在忙于解決技術問題時,找到強力的資源合作方,大規模擴張optimistic系L2的生態,提前侵占以太坊的大部分份額,用巨大的網絡效應來抵御zk系L2的進攻。鑒于我們認為zk系贏面更大,接下來我們將分析zk系rollup賽道的競爭格局。

ZKL2賽道競爭格局

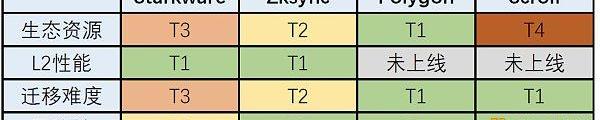

本文主要介紹zk系L2的四大玩家,Starkware、ZkSync、PolygonHermes和Scroll,其競爭要素摘要如下圖:

Starkware

團隊:?Starkware成立于2018年,其團隊有非常強的密碼學背景,發表了非常多學術論文,開拓零知識證明前沿理論,其中一位聯創還是Zcash(以零知識證明為基礎的、重視隱私的貨幣)的聯創與Zerocash協議的合著者。

技術:?Starkware使用自己發明的STARK技術,比起另一種更通用的零知識證明技術SNARK來說,STARK證明生成地更快、而且可以抵抗量子計算機的攻擊,代價是證明占用空間更大,驗證證明的時間較慢,較不成熟,也更難兼容EVM。

產品:?Starkware擁有StarkEx和Starknet兩個產品。StarkEx可以幫客戶定制化擴容,用戶可基于安全性和效率的考量而選擇使用其zkRollup模式或者Validium模式,目前有dYdX、Immutable等項目,不過StarkEx并不是通用型L2,在此暫且不討論。Starknet是一個zk系的通用L2。Starknet基于cairoVM(一個zk友好的VM,但設計時沒有考慮EVM指令集)。為了使cairoVM兼容EVM,Starkware與其他公司合作,推出了Warp:一個可以將Solidity合約轉換為Cairo合約的代碼轉譯器,這讓Starknet一定程度上達到了語言級EVM兼容。

當前情況:?當前Starkent生態發展一般,幾乎沒有頭部項目,雖然Aave,Maker等頭部項目都計劃支持Starknet。目前其TVL只有51萬美元。

融資:?Starkware一共融資近3億美元,最新一輪融資由GreenoaksCapital,Coatue以及TigerGlobal領投,融資額為1億美元,估值達到了80億美元。其資方背景非常雄厚,以太坊方包括了V神和以太坊基金會,資本方包括了紅杉、Paradigm、MultichainCapital、ThreeArrowsCapital、紅杉、TigerGlobal、Alameda(FTX)等大基金。

競爭要素分析:

生態資源:許多大基金入資starkware,但基金(其中還有不少web2基金)能帶來的生態資源相對CEX/頭部項目來說較為有限,現入駐的頭部項目也較少。

L2性能:已上線的各大zkRollups性能相差不大。

遷移難度:EVM兼容性最弱,遷移難度較大。

正統性:有V神和以太坊基金會參與,但社區氛圍一般,產品也沒開源,正統性一般。

美國2年期/10年期國債收益率倒掛幅度達28個基點 創20年新高:金色財經消息,行情顯示,美國2年期/10年期國債收益率倒掛幅度達28個基點,創20年新高。[2022/7/27 2:41:21]

總結:?Starkware團隊技術能力非常強勁,產品完整度相對較高,背后有眾多明星資本支持,是zkL2中估值最高的項目,現金流非常充裕。然而,其生態資源一般,EVM兼容性也不好,這可能成為其搭建生態的阻力。

ZkSync

團隊:?zkSync的團隊沒有Starkware聽上去那么驚人。AlexGluchowski是zkSync(MatterLabs)創始人,高能物理學的博士,曾擔任PaulCamper首席技術官。ZkSync(MatterLabs)聲稱自己是一個對自由、區塊鏈和數學充滿熱情的工程師團隊,其余與團隊有關的信息則鮮有流出。但我們從zkSync2.0的技術突破中可以看到其辦事效率很高。

技術:?zkSync使用SNARK(或者說更先進的PLONK)技術構建其zk系統。相比于Starkware的STARK,SNARK的好處是其空間占用更小,并且驗證證明更快,技術也相對成熟。

產品:?zkSync2.0是第一個(語言級)兼容EVM的L2。相比于Starkware,zkSync開發的時候就考慮了EVM的一些指令集,因此zkSync更兼容EVM,項目更容易遷移。同樣的,用戶可基于安全性和效率的考量而選擇使用其zkRollup模式或者Validium模式。

當前情況:?生態較Starkware繁榮,已上線1inch,yearn等頭部defi項目,目前TVL有6千萬美元。

融資:?ZkSync一共融資5000萬+美元,資方主要包括以太坊基金會、VC、CEX和生態合作項目。ZkSync背后的大基金有a16z,USV,Dragonfly等,交易所有Binance,火幣,ByBit、OKEx等,合作生態項目有Aave、Balancer、1inch、Curve、Lido等。大量的CEX和生態合作項目可以為ZkSync導入大量項目和流量,使zkSync能更快地建立起網絡效應。

競爭要素分析:

生態資源:其生態資源比較多,除了頂級VC,還有大量有實打實資源的CEX和生態合作伙伴作為資方。

L2性能:已上線的各大zkRollup性能相差不大。

遷移難度:EVM兼容性較Starkware好,遷移難度較低,但仍是語言級兼容;

正統性:有以太坊基金會支持,開源社區氛圍也不錯,有一定正統性。

總結:?zkSync產品完整度相對較高,其EVM兼容性較Starkware好,背后有眾多CEX和生態合作項目,擁有較好的生態資源。然而其EVM兼容性仍沒有達到字節碼級別,以太坊項目遷移仍有一定成本。

Polygon

團隊:?Polygon團隊成立于2017年7月,由三位印度加密愛好者創辦,聯創大部分都是連續創業者。其中,Polygon的CEO,JayntiKanani,是PlasmaMVP落地的第一個核心貢獻者,Walletconnect協議的第一個Node實現也由他編寫。他還為不少web3協議做出過貢獻。

技術&產品&當前情況:?Polygon團隊意圖為以太坊打造一整套擴容方案,這也是Polygon名字的來源,因此Polygon有多個和擴容相關的產品和技術,在此我們簡要地介紹現在已經較成熟的PolygonPoS公鏈和其余與zkL2相關的產品。

1)PolygonPoS:?這條公鏈已經發展比較成熟,它屬于以太坊的側鏈,兼容EVM,在犧牲一定安全性的情況下大幅提升了其擴展性。PolygonPoS在DeFiSummer之前就已經推出,經過多年的發展,PolygonPoS現在已經有較為完整的生態:其已經吸引了1億+個錢包,擁有非常完備的起初設施,擁有Curve,AAVE,Uniswap,Opensea等頭部項目,且已經有上千個Dapp部署在了Polygon上。其TVL已經達到了25億美元。

2)PolygonHermez:?2021年8月,Polygon宣布以2.5億美元收購Hermez,并改名為PolygonHermez。目前已上線的PolygonHermez是L2支付平臺,主要支持轉賬交易。PolygonHermez的重頭戲是其計劃在近幾個月發布測試網的PolygonHermez2.0,這是一個字節碼級兼容EVM的zkRollup解決方案。相比于Starkware或者zkSync的語言級兼容,Hermez字節碼級的兼容性可以讓以太坊上的項目以更小的代價遷移,并且對習慣EVM環境的開發者更友好。

3)PloygonZero:?2021年12月,Polygon收購MirProtocol團隊(對外宣稱收購價格為4億美金),并讓Mir團隊打造最快的zkroullup——PloygonZero。其使用SNARK路線的Plonky2技術,此技術可以大大加快zk證明的生成速度。PloygonZero產品完整度相對較低,還未推出時間表,預計近期不會上線。

4)PolygonMiden:?Miden使用的是較為不成熟、gas成本更高,但是有量子安全性的STARK技術。其創建了語言級EVM兼容的MidenVM(一種zkVM)。Miden還在研發中,預計于2023年第一季度推出。Polygon還推出了專注隱私的L2,數據可用性解決方案,區塊鏈開發框架等產品,產品覆蓋面非常廣。

融資:?Matic(Polygon代幣)現在完全稀釋后市值為42億美元(受熊市影響大),目前幣價市值排名第18。其最新一輪私募融資發生在2022年2月,融資額為4.5億美元,資方有軟銀、紅杉、Galaxy、Tiger等頭部基金。

競爭要素分析:

生態資源:其生態資源非常充足。Polygon系的rollups可以直接共享PolygonPoS這個已經擁有龐大生態的公鏈的生態資源。

L2性能:通用L2還沒上線,需持續觀察。

遷移難度:Hermez字節碼級兼容EVM,遷移難度很低;Zero和Miden語言級兼容EVM,遷移難度一般。

正統性:PolygonPoS是以太坊的老牌側鏈,在上一輪公鏈競爭中已經捕獲了許多在以太坊上的正統的頭部項目,這使得Polygon有一定正統性。

總結:?Polygon因為其PoS鏈的成功擁有大量生態資源,同時下注多個技術路線(字節碼級EVM兼容、快速zk證明構建和STARK)的發展方針也讓其可以建立起一個L2的多鏈生態。同時,PoS鏈的成功也令其團隊有運營和管理公鏈生態的經驗。然而,其產品完成度較低,仍未上線通用版本,有可能會因此錯失良機,導致大量用戶、開發者和項目先一步被其他L2吸收。

Scroll

團隊:?Scroll團隊成立2021年1月,由三位中國人創辦,現有大約20余名員工。聯創SandyPeng曾是FissionCapital合伙人;聯創YeZhang北大本科畢業,研究方向就是zk,曾發表相關頂會;聯創HaichenShen是UW博士,有多年在亞馬遜的工作經驗。Scroll團隊現與以太坊基金會的AppliedZKP團隊合作打造字節級兼容的EVM。

技術&產品&當前情況:?Scroll主要使用SNARK技術打造可以讓以太坊上的項目無縫遷移的zkEVM。Scroll還在構建一個去中心化的zk證明生成網絡以讓zk證明的生成也去中心化,并研制zk證明加速算法(聯創YeZhang的其中一篇頂會論文就是此主題)以及相應硬件。Scroll團隊預計在2022年7月部署測試網,并在2023年啟動主網。

融資:?Scroll于2022年4月完成3000萬美元A輪融資,PolychainCapital領投,BainCapitalCrypto、RobotVentures等基金,以太坊基金會的YingTong等天使投資人參投。

硬件錢包制造商Ballet完成1300萬美元A輪融資:金色財經報道,加密硬件錢包制造商 Ballet 宣布在 A 輪融資中籌集了 1300 萬美元,本輪融資由Lightspeed China Partners和Draper Dragon領投,Ribbit Capital、ACTAI Ventures、Digital Currency Group和Sky9 Capital參投。[2022/6/10 4:16:18]

競爭要素分析:

生態資源:項目仍屬于早期,暫時PR較少,按照現有的公開信息來看,其生態資源沒有前幾個項目那么耀眼,只有一些以太坊社區的人和頭部基金的資源,需繼續觀察其下一輪融資的資方及其合作伙伴。

L2性能:通用L2還沒上線,需持續觀察。

遷移難度:Scroll字節碼級兼容EVM,遷移難度很低。

正統性:有不少以太坊基金會以及以太坊社區的人參投,V神也親自為Scroll撰寫技術文章,其產品開源且與以太坊社區的成員一同建設,有一定正統性。

總結:?Scroll字節碼級兼容EVM,可以讓項目無縫遷移至L2,大大減低了其遷移難度,并且由于其與以太坊基金會的AppliedZKP團隊合作,而且資方有一些以太坊社區的成員,有一定正統性。但Scroll成立相對較晚,產品完整度暫時相對較低,還需要一定時間才能上線,而且其生態資源因為仍在發展早期相對較少,還需繼續觀察其后續發展。

核心觀點

如同操作系統,公鏈(和L2)最大的壁壘是網絡效應,以太坊依然會保持壟斷地位

具備正統性性能又遠高于以太坊的L2很可能會引起以太坊項目的大規模遷移

L2的競爭要素是生態資源,L2性能,遷移難度和正統性?(重要性依次遞減)

按照核心觀點3的框架進行比較,我們認為zkrollup會比optimisticrollup有更大機會成功

四大通用zkrollup項目在核心觀點3的框架下對比如下:

以太坊仍是霸主,基于以太坊的L2將進一步壟斷加密市場生態

以太坊是當之無愧的公鏈霸主,如圖1所示,根據A16Z的2022年的加密市場報告,人們每日在以太坊上花費的gasfee是第2名到第6名L1的總和的6倍,這可以很好地說明人們在以太坊上交互的強烈需求。但以太坊缺點非常明顯,一般來說其TPS只能達到15,反映到用戶端則會導致用戶每次普通轉賬的gasfee都高達2-20美元,其余交互操作只會比轉賬更復雜、費用更高。每次于應用交互都要付出幾美元“操作費”在傳統互聯網是不可想象的。但即便如此,用戶對以太坊網絡的使用需求依然遠遠大于其他公鏈,這得益于以太坊的3個壁壘:

網絡效應:開發者-用戶-項目網絡效應給予各方參與者更好的體驗,更多開發者帶來了更多創新,更多用戶帶來了更大的市場,更多項目帶來了更多可組合性和用戶體驗;

轉換成本:在開發者養成了在EVM開發,使用solidity編程,用戶養成了使用metamask等習慣后,轉移到另一條公鏈上就有巨大的學習成本;

品牌:以太坊具有legitimacy,大家普遍認為在這個安全且去中心化的公鏈開發/使用才是最正統的,最符合加密精神的。

其最主要的壁壘是網絡效應,為了進一步論證這一點,我們可以回想一下操作系統的發展歷史:Web1巨頭微軟就靠著其操作系統Windows稱霸至今,即使Windows的功能飽受詬病,其地位到現在依然無人可以撼動,其壁壘就是巨大的開發者-用戶-軟件三邊網絡效應。公鏈和操作系統的性質很像,上面的開發者,用戶,項目(軟件)越多,其價值越大,其網絡效應壁壘也越強,也就越能壟斷市場。

圖1.gasfee最高的6條公鏈gas消耗情況

但以太坊的擴展性問題必須得到解決,否則必然無法撐起今后整個龐大加密市場的交互。在區塊鏈的不可能三角(可擴展性、去中心化、安全)中,以太坊犧牲了可擴展性,選擇了去中心化和安全(也因此,以太坊維持了它的legitimacy),所幸,模塊化區塊鏈的框架可以很好地解決這個問題。

我們可以把一條公鏈的功能解耦為共識層、執行層和數據可用性層。當這三個功能都需由同一公鏈解決時,它就會被不可能三角限制。模塊化區塊鏈的意思就是讓共識層、執行層和數據可用性層由不同邏輯主體執行,這樣就可以破除不可能三角的難題。以現在的主流擴容方案rollup舉例,rollup把執行層放在鏈下以獲得可擴展性,把共識層和數據可用性層放在鏈上以保證安全和去中心化,最后用optimistic或者zk的方案讓鏈下執行結果被鏈上驗證,將這三層整合為一個同時擁有可擴展性、去中心化和安全的整體。Rollup方案的細節將在下文詳述。

Rollup已經成為現階段以太坊擴容最理想的解決方案。2020年底,V神發布了文章“以rollup為中心的以太坊路線圖”;在2022年V神在ETH上海峰會上也再次肯定了Rollup的歷史地位;以太坊的Danksharding等技術也是專門為rollup準備的。在以太坊擴容成功后,以太坊最大的缺點就會被解決,其余以可擴展性為賣點的L1公鏈的優勢就會大大減小甚至消失,從而被進一步被壓縮生存空間。相對地,以太坊的壟斷地位會進一步提升,開發者-用戶-項目的網絡效應將更加明顯,以太坊從而獲得整個加密世界更大的份額。

那么L2們會怎么發展呢?遷移至L2的項目可以同時享有可擴展性、去中心化和安全。同時,因為L2們是基于以太坊的,而且以太坊也對L2非常支持,所以它們也擁有legitimacy。因此,項目在以太坊路線圖的指引和社區的鼓動下大規模遷徙至L2是大概率事件,而L2的頭部項目則有可能繼承大量以太坊的用戶(及其資金)、開發者、項目,形成巨大的網絡效應,壟斷以太坊內部生態,捕獲巨大價值。

以太坊L2的進化路線:rollup是階段性的終點

(本小結為L2技術路線簡述,熟悉的朋友可直接跳過)

以太坊的擴容路線有兩條,一條是鏈上擴容,主要使用分片技術,是ETH2.0的目標之一。然而,分片的技術困難非常大,ETH一開始目標是做1024個分片,后來發現太過困難,決定縮減至64個分片。但即使如此,現在離部署64個分片還有一段距離。所幸,以太坊的另一條擴容路線,也就是Layer2,已經做出了巨大突破,并且已經有不少項目落地,處在生態爆發前夕。

最先被實現的layer2是狀態通道(StateChannels),它可以讓兩者在常數的gas開銷下進行無數次交易,但其功用顯然十分有限——用戶每與一個人交易都需要建立一次鏈接,而且能做的操作非常有限。其次被實現的就是側鏈(也有部分人認為側鏈不算L2),簡單來說就是開辟一條新的、可擴展性更好但是安全性更差的鏈幫助主鏈分擔計算量。用戶可以把一定資產轉移到側鏈,進行若干次交易之后,再轉回主鏈。側鏈的問題是,其安全性得不到保證。與主鏈相比,側鏈缺乏足夠的計算能力來維持共識,這就使側鏈可能被礦工攻擊。

緊接著就是OptimisticRollups、ZkRollup、Plasma和Validium/Zkporter方案。它們的大致的方法論是,把計算執行過程下放至鏈下,然后再用零知識證明/欺詐證明的方法,在鏈上證明智能合約運行的正確性。其主要區別如下圖所示:

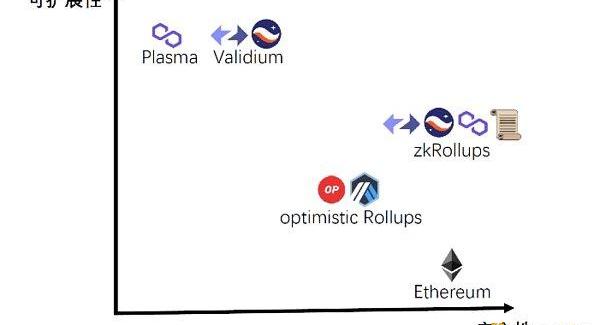

圖2.L2分類圖3.L2可擴展性-安全性坐標

Plasma(欺詐證明+數據鏈下儲存):

為了提高可擴展性,在Plasma方案中,智能合約將在鏈下找一個節點運行,然后再把運行結果放回鏈上。但我們怎么知道這個鏈下節點沒有惡意,其運算結果是正確的呢?方法很簡單,只需要把程序在鏈上跑一遍就可以了。但顯然,如果這樣做的話,那可擴展性就會退回到L1的水平,因此我們使用欺詐證明來解決這個問題:平時合約的運算結果將直接被放在鏈上,我們暫且樂觀地認為運行結果是正確的;然而,任何人都可以對某次合約的運行結果發起挑戰,質疑某次合約運行的正確性,接到挑戰后L1就會把合約在鏈上運行一遍,以檢查合約運算是否真的有問題。如果挑戰成功,上傳錯誤結果的惡意節點將被罰款,而挑戰者則能獲得一部分罰款,緊接著整條鏈將被回滾以消除錯誤結果。如果有L2的資金想要提取回L1,那么他們需要等待7天(爭議期),以讓挑戰者們有足夠的時間檢查運行結果以進行挑戰。L1就像法官一樣,法官不會參與人們的每次交互,而是等有人提出訴訟(提出挑戰)的時候再主持公道,畢竟人們絕大部分的交互都是良性的,每次都進行公正成本過大。

廈門航空首發數字藏品:金色財經報道,廈門航空正式發布首個數字藏品,這也是廈航首次試水數字藏品領域,是廈航對新興消費勢力的探索,也是聚焦“五新產業”,對航空主業的拓展性探索。據了解,此次廈航發布的首款數字藏品《可持續,向未來--白鷺啟航,向陽生長》,是一張以碳中和為主題的飛行紀念畫票,該款數字藏品已在福建省文博文旅數字創新平臺“元嶼”進行發布,廈航表示將積極探索機票+數字藏品、品牌+數字藏品等多元化的主業融合模式。[2022/5/26 3:42:57]

然而Plasma方案提出后很快就被放棄了,原因是Plasma并沒有保證數據可用性的安全。上文提到過,我們可以把公鏈的功能解耦為三層:共識層、執行層和數據可用性層。而Plasma為了可擴展性直接拋棄了數據可用性層——Plasma把原始交易數據全部存在了不安全的鏈下。這會發生什么問題呢?假設本來應該儲存原始交易數據的節點不再提供原始交易數據供用戶下載,那么將沒有任何人可以運行原始交易數據對異常運行結果發起挑戰,用戶的資金也可能因此而被盜。

OptimisticRollups(欺詐證明+數據鏈上儲存):

OptimisticRollups使用和Plasma一樣的欺詐證明保證合約運行的正確性,并且通過把簽名聚合后的原始交易數據上傳至無法篡改、無需許可的L1以解決Plasma的數據可用性問題。相應的,因為原始交易數據還是被打包上傳至L1,原始交易數據的空間占用成為了性能瓶頸,OptimisticRollups的TPS會比Plasma低不少,但是依然大幅提升了以太坊的可擴展性。

那么,OptimisticRollups是否有額外安全風險呢?欺詐證明使用經濟學保證如果有合約的運行結果有誤,那么就會有挑戰者將其指出。也就是說,只要還有一個良性節點在檢查交易結果,欺詐證明下的OptimisticRollups的安全性就與L1相同。

Validium/Zkporter(零知識證明+數據鏈下儲存):

與Plasma類似,為了提升可擴展性,智能合約將在鏈下運行,然后再把運行結果放回鏈上。不同于欺詐證明,Validium/Zkporter(這種套技術沒有統一名字,Validium和Zkporter是實現這套技術的兩個頭部產品)使用零知識證明來證明鏈下合約運行的正確性。零知識證明(ZKP)同時具備隱私性和擴展性。具備隱私性的原因是,零知識證明是零知識的,也就是說不需要提供原始交易信息,零知識證明就能證明合約運行的正確性。具備擴展性的原因是,驗證零知識證明的正確性的速度遠快于把整一套程序運行一遍以驗證合約運行的正確性。

因此,在Validium/Zkporter解決方案中,鏈下節點除了要運行合約外,還需要額外構建一個零知識證明,并將之上傳至鏈上,讓L1驗證零知識證明的正確性,從而驗證合約運行的正確性。構建一個零知識證明的計算量是較大的,但因為是鏈下運行,其成本相對來說較低。

這就像當我們想讓1000人對一道數學題的答案取得51%共識的時候,一種方法是讓1000人都把數學題做一遍,看看是否有51%以上的人的答案相同,但這樣顯然效率很低;另一種方法是讓一個人把題目做一遍,并且寫下計算過程,然后那1000個人只需要檢查計算過程的正確性就可以了,而不用自己把題做一遍,這可以大大提升效率。前者就像直接在L1上運行合約,而后者則像是在使用零知識證明的L2運行合約。

同樣地,因為Validium/Zkporter的數據儲存在鏈下,它也具有數據可用性存在風險的問題。如果鏈下提供原始交易數據的節點不再公開數據,而又沒有其他節點保留了完整數據,那么Validium/Zkporter系統就會停運,因為沒人可以恢復在L2上的活動數據,包括每個賬戶的余額。但Validium/Zkporter仍相對Plasma安全,因為用戶的資金不會因為系統停運了而被盜。L2停運了沒有人可以獲益,鏈下節點甚至會因為質押了“保證金”而蒙受損失,這可以減少惡意節點攻擊Validium/Zkporter系統的幾率。

ZkRollup(零知識證明+數據鏈上儲存):

ZkRollup使用和Validium/Zkporter一樣的零知識證明來保證合約運行的正確性,并且通過把壓縮后的原始交易數據上傳進不可篡改、無需許可的L1以解決Validium/Zkporter的數據可用性問題。和OptimisticRollup不同的是,zkRollup的數據壓縮率更高,因為原始交易的某些數據(如交易簽名)可以被一起融入到本用于證明合約運行正確性的零知識證明中。更高的壓縮率也使得zkRollup的TPS比OptimisticRollups快近一個數量級。zkRollup使用數學和密碼學的方式保證了合約運行的正確性,理論上保證了其安全性和L1相同。其問題在于1)制造一個對零知識證明友好的EVM(zkEVM)在技術上有許多困難,這使得zkRollup的落地速度會慢于OptimisticRollups;2)生成一個零知識證明(ZKP)需要成本,現今許多團隊正在改進zk算法/硬件以減少生成ZKP的成本和增加其生成速度。盡管zkRollup有這些問題,因為其更高的可擴展性、安全性和正統性,我認為zkRollup將有更大概率最終勝出。

回顧上一輪公鏈成功原因,公鏈賽道的競爭要素:生態資源、公鏈特性、遷移難度

要研究什么是L2的核心競爭要素,我們就得先分析L1的核心競爭要素。公鏈最重要的壁壘是開發者-用戶-項目的網絡效應,以太坊是最佳例子。那么,對于一個新興公鏈來說,誰擁有吸引開發者、用戶、項目的特質,誰就最有可能成功,我們稱這些特質為公鏈賽道的競爭要素。

回顧現在獲得一定成功的公鏈的發展路線,我們可以發現其路徑是非常相似的:

公鏈底層技術不錯,某些方面優于以太坊(如可擴展性)

背后有大量生態資源支持,可以在項目早期就引入大量開發者、用戶和項目

生態逐漸建立起來后,再給予用戶一定激勵,就可以吸引大量用戶

繼續逐步完善生態,形成開發者-用戶-項目網絡效應讓我們看一些例子感受一下:

Solana:?Solana采用創新的PoH(工作歷史證明)時鐘機制,大幅提升了其吞吐量。Solana的高性能被SBF所賞識,因此FTX在Solana上搭建其新DEX平臺——Serum,FTX背后的SBF也為Solana站臺。Solana背后的金主Multicoin也利用自己的龐大的資源幫Solana大力擴展了生態。緊接著Solana舉辦了三次黑客馬拉松,鑒于SBF和Multicoin的影響力,第一次黑客馬拉松就有1000開發者參加,第二次人數提升到了3000,最后一次則達到了驚人的13000人。此時SOL代幣價格已經暴漲,Solona也擁有了大量開發者和用戶,生態也逐漸完善。

BSC:?幣安智能鏈BSC是一條由頂級交易所幣安創造的高性能、EVM兼容、但較中心化的公鏈。幣安作為全球最頂級的交易所,擁有大量的流量和財力,并且也是對bsc的頂級背書,這為BSC的發展帶來了很有利的條件。有了幣安的支持,BSC開始大力發展生態布局:BSC舉辦多次黑客松活動,多期開發者資助計劃BSCGrant,以及價值1億美元的BSC生態加速計劃(支持的明星項目包括PancakeSwap、BakerySwap、Anyswap)。幣安的生態在這些活動的幫助下快速發展,加上幣安導入的流量,很快形成了一定的開發者-用戶-項目的網絡效應,BNB價格也跟著快速增長。

Avalanche:?Avalanche用了創新的雪崩共識協議來提升鏈的性能,其背后是A16Z,Polychain,ThreeArrowsCapital等頭部基金。除了其性能較高以外,他還有可以部署EVM子網的功能,這可以吸引想要自成一鏈的項目進入Avalanche。1.8億美元的流動性挖礦生態激勵計劃AvalancheRush推出后,頭部defi項目Aave,Curve和Sushi登陸Avalanche,其TVL也在半個月內猛漲10倍,開發者-用戶-項目的網絡效應就此形成。

PolygonPoS:?PolygonPoS是以太坊EVM兼容的PoS側鏈,在犧牲一定安全性的情況下擁有較高的性能。另外,作為被以太坊認可的側鏈(相對于其他L1來說),其具備一定正統性,這使得以太坊頭部項目可以放心遷移至性能較高的Polygon而無須擔心其品牌受損。Polygon在技術設施相對完善之后啟動了1億美元的基金來推動Polygon網絡上的的生態,這吸引了許多以太坊頭部項目如1inch、Opensea、SuperRare以及大量用戶和開發者,開發者-用戶-項目的網絡效應就此形成。

總結以上例子,我們認為早期公鏈的主要競爭要素(重要性從高到低)為:

1)生態資源:?如果擁有頂級交易所/大V/基金/項目/的支持,它們可以為公鏈導入用戶、開發者和項目,這可以加快公鏈生態的發展,快速形成網絡效應,從而吸引更多用戶、開發者和項目進入此公鏈,否則較難突破公鏈一開始用戶、開發者和項目三無的惡性循環。2)公鏈特性:?公鏈的各項功能必須有一項以上優于以太坊,一方面這樣可以吸引需要這項功能的項目(如大部分gamefi都建立在高性能公鏈上),另一方面可以讓開發者/用戶認為這條公鏈技術上是先進的,未來可期。3)遷移難度:?主要為是否兼容EVM,若兼容,以太坊開發者和項目都可以輕松遷移,降低轉換成本,更受開發者喜歡。A16Z最新的2022報告的數據顯示,EVM兼容鏈上的開發者增加了120%,而非EVM兼容鏈的開發者數量在2021年僅增加了84%。

L2賽道的競爭要素:生態資源、公鏈特性、遷移難度、正統性

L2與L1賽道有幾點不同:

L2天然具備legitimacy(正統性),因為它非常安全、去中心化,而且在以太坊的路線圖之內,被以太坊社區認可。

因為具備正統性,L2有機會捕獲大量以太坊的開發者、用戶和項目。因此,除了增量用戶以外,L2主要需要爭取的是在以太坊上的存量用戶、開發者和項目,成為他們大規模遷移的目的地,建立巨大網絡效應,壟斷以太坊內部生態。

因此,早期的L2賽道和主要競爭要素(重要性從大到小)為:

1)生態資源:?與L1一樣,頂級交易所/大V/基金/項目可以幫助公鏈快速建立網絡效應。2)L2特性(L2性能&安全性):?更高的性能是L2的主要優點,可以為用戶帶來更好的體驗,可以增加項目的競爭力與先進性;在人們預期中,crypto領域會越來越大,公鏈的交互量會在未來幾年暴增。因此,在預期中,性能越強的公鏈就越難被淘汰。3)遷移難度:?主要為是否兼容EVM,這直接導致了以太坊項目遷移的開發成本和開發者遷移的轉換成本。4)正統性:?越被“正統”以太坊社區認可的,越符合加密精神的L2,正統性越高。一方面,這可以獲得以太坊社區的資源,另一方面,這可以吸引大量“正統”項目、開發者、和用戶遷移。

按照這個框架,我們對比一下zk系和optimistic系,我們會發現,zk系有更大勝算:1)生態資源:zk系≈optimistic系。除了以太坊社區的大V(這部分歸類到正統性),暫時各頂級交易所和頂級大V沒有明顯的站隊,雙方也都有不少頭部項目,還需再繼續觀察。2)L2性能&安全性:zk系>>optimistic系。對于zkRollups和OptimisticRollup,因為zkproof可以順帶壓縮交易數據里的其他信息如簽名,zk的TPS是optimistic的幾倍(當僅涉及轉賬交易時,zk的TPS可以是op的近十倍)。并且如果要把資產從optimistic提回L1需要一周時間等待爭議期過去,而zk則不需要。對于Validium/Zkporter(zk系)和Plasma(optimistic系),前者的安全性要比后者高不少,以至于Validium/Zkporter仍被zkSync和Starkware使用,而Plasma已經被棄用。3)遷移難度:zk系<optimistic系(optimistic系優于zk系)。如果要兼容EVM,zk系解決方案最好需要做出zk友好的zkEVM,這在技術上是非常困難的。現在只有zkSync和Starkware做出了語言層面的zkEVM,Scroll和PolygonHermez還在做字節碼層面的zkEVM,預計今年都會上線。因此,暫時zk系的L2對EVM兼容沒這么友好,從而增加了遷移難度。而optimistic系則沒有此問題,Arbitrum和Optimism都是兼容EVM的。4)正統性:zk系>optimistic系。從原理上看,zk使用數學和密碼學保證其安全性,而optimistic用的是經濟學,前者比后者更安全、更符合用代碼構建信任的加密精神。從以太坊社區共識上看,可以感受到人們長期來看更傾向于zk系。例如,V神曾公開表示“短期看好Optimistic模式,長期更關注zk的表現”。在推特上,V神發表過40篇和zkRollups相關的推文,而只發表過26篇和OptimisticRollups相關的推文。

總的來說,2)和4)都是zk占優,只有3)暫時是optimistic占優,總體來說zk系成為現階段最終解決方案的幾率要大不少。Optimistic唯一的機會是趁現在zk系L2的基礎設施不完善,還在忙于解決技術問題時,找到強力的資源合作方,大規模擴張optimistic系L2的生態,提前侵占以太坊的大部分份額,用巨大的網絡效應來抵御zk系L2的進攻。鑒于我們認為zk系贏面更大,接下來我們將分析zk系rollup賽道的競爭格局。

ZKL2賽道競爭格局

本文主要介紹zk系L2的四大玩家,Starkware、ZkSync、PolygonHermes和Scroll,其競爭要素摘要如下圖:

圖4.zk系L2四大玩家競爭要素對比

Starkware

團隊:?Starkware成立于2018年,其團隊有非常強的密碼學背景,發表了非常多學術論文,開拓零知識證明前沿理論,其中一位聯創還是Zcash(以零知識證明為基礎的、重視隱私的貨幣)的聯創與Zerocash協議的合著者。

技術:?Starkware使用自己發明的STARK技術,比起另一種更通用的零知識證明技術SNARK來說,STARK證明生成地更快、而且可以抵抗量子計算機的攻擊,代價是證明占用空間更大,驗證證明的時間較慢,較不成熟,也更難兼容EVM。

產品:?Starkware擁有StarkEx和Starknet兩個產品。StarkEx可以幫客戶定制化擴容,用戶可基于安全性和效率的考量而選擇使用其zkRollup模式或者Validium模式,目前有dYdX、Immutable等項目,不過StarkEx并不是通用型L2,在此暫且不討論。Starknet是一個zk系的通用L2。Starknet基于cairoVM(一個zk友好的VM,但設計時沒有考慮EVM指令集)。為了使cairoVM兼容EVM,Starkware與其他公司合作,推出了Warp:一個可以將Solidity合約轉換為Cairo合約的代碼轉譯器,這讓Starknet一定程度上達到了語言級EVM兼容。

當前情況:?當前Starkent生態發展一般,幾乎沒有頭部項目,雖然Aave,Maker等頭部項目都計劃支持Starknet。目前其TVL只有51萬美元。

融資:?Starkware一共融資近3億美元,最新一輪融資由GreenoaksCapital,Coatue以及TigerGlobal領投,融資額為1億美元,估值達到了80億美元。其資方背景非常雄厚,以太坊方包括了V神和以太坊基金會,資本方包括了紅杉、Paradigm、MultichainCapital、ThreeArrowsCapital、紅杉、TigerGlobal、Alameda(FTX)等大基金。

競爭要素分析:

生態資源:許多大基金入資starkware,但基金(其中還有不少web2基金)能帶來的生態資源相對CEX/頭部項目來說較為有限,現入駐的頭部項目也較少。

L2性能:已上線的各大zkRollups性能相差不大。

遷移難度:EVM兼容性最弱,遷移難度較大。

正統性:有V神和以太坊基金會參與,但社區氛圍一般,產品也沒開源,正統性一般。

總結:?Starkware團隊技術能力非常強勁,產品完整度相對較高,背后有眾多明星資本支持,是zkL2中估值最高的項目,現金流非常充裕。然而,其生態資源一般,EVM兼容性也不好,這可能成為其搭建生態的阻力。

ZkSync

團隊:?zkSync的團隊沒有Starkware聽上去那么驚人。AlexGluchowski是zkSync(MatterLabs)創始人,高能物理學的博士,曾擔任PaulCamper首席技術官。ZkSync(MatterLabs)聲稱自己是一個對自由、區塊鏈和數學充滿熱情的工程師團隊,其余與團隊有關的信息則鮮有流出。但我們從zkSync2.0的技術突破中可以看到其辦事效率很高。

技術:?zkSync使用SNARK(或者說更先進的PLONK)技術構建其zk系統。相比于Starkware的STARK,SNARK的好處是其空間占用更小,并且驗證證明更快,技術也相對成熟。

產品:?zkSync2.0是第一個(語言級)兼容EVM的L2。相比于Starkware,zkSync開發的時候就考慮了EVM的一些指令集,因此zkSync更兼容EVM,項目更容易遷移。同樣的,用戶可基于安全性和效率的考量而選擇使用其zkRollup模式或者Validium模式。

當前情況:?生態較Starkware繁榮,已上線1inch,yearn等頭部defi項目,目前TVL有6千萬美元。

融資:?ZkSync一共融資5000萬+美元,資方主要包括以太坊基金會、VC、CEX和生態合作項目。ZkSync背后的大基金有a16z,USV,Dragonfly等,交易所有Binance,火幣,ByBit、OKEx等,合作生態項目有Aave、Balancer、1inch、Curve、Lido等。大量的CEX和生態合作項目可以為ZkSync導入大量項目和流量,使zkSync能更快地建立起網絡效應。

競爭要素分析:

生態資源:其生態資源比較多,除了頂級VC,還有大量有實打實資源的CEX和生態合作伙伴作為資方。

L2性能:已上線的各大zkRollup性能相差不大。

遷移難度:EVM兼容性較Starkware好,遷移難度較低,但仍是語言級兼容;

正統性:有以太坊基金會支持,開源社區氛圍也不錯,有一定正統性。

總結:?zkSync產品完整度相對較高,其EVM兼容性較Starkware好,背后有眾多CEX和生態合作項目,擁有較好的生態資源。然而其EVM兼容性仍沒有達到字節碼級別,以太坊項目遷移仍有一定成本。

Polygon

團隊:?Polygon團隊成立于2017年7月,由三位印度加密愛好者創辦,聯創大部分都是連續創業者。其中,Polygon的CEO,JayntiKanani,是PlasmaMVP落地的第一個核心貢獻者,Walletconnect協議的第一個Node實現也由他編寫。他還為不少web3協議做出過貢獻。

技術&產品&當前情況:?Polygon團隊意圖為以太坊打造一整套擴容方案,這也是Polygon名字的來源,因此Polygon有多個和擴容相關的產品和技術,在此我們簡要地介紹現在已經較成熟的PolygonPoS公鏈和其余與zkL2相關的產品。

1)PolygonPoS:?這條公鏈已經發展比較成熟,它屬于以太坊的側鏈,兼容EVM,在犧牲一定安全性的情況下大幅提升了其擴展性。PolygonPoS在DeFiSummer之前就已經推出,經過多年的發展,PolygonPoS現在已經有較為完整的生態:其已經吸引了1億+個錢包,擁有非常完備的起初設施,擁有Curve,AAVE,Uniswap,Opensea等頭部項目,且已經有上千個Dapp部署在了Polygon上。其TVL已經達到了25億美元。

2)PolygonHermez:?2021年8月,Polygon宣布以2.5億美元收購Hermez,并改名為PolygonHermez。目前已上線的PolygonHermez是L2支付平臺,主要支持轉賬交易。PolygonHermez的重頭戲是其計劃在近幾個月發布測試網的PolygonHermez2.0,這是一個字節碼級兼容EVM的zkRollup解決方案。相比于Starkware或者zkSync的語言級兼容,Hermez字節碼級的兼容性可以讓以太坊上的項目以更小的代價遷移,并且對習慣EVM環境的開發者更友好。

3)PloygonZero:?2021年12月,Polygon收購MirProtocol團隊(對外宣稱收購價格為4億美金),并讓Mir團隊打造最快的zkroullup——PloygonZero。其使用SNARK路線的Plonky2技術,此技術可以大大加快zk證明的生成速度。PloygonZero產品完整度相對較低,還未推出時間表,預計近期不會上線。

4)PolygonMiden:?Miden使用的是較為不成熟、gas成本更高,但是有量子安全性的STARK技術。其創建了語言級EVM兼容的MidenVM(一種zkVM)。Miden還在研發中,預計于2023年第一季度推出。Polygon還推出了專注隱私的L2,數據可用性解決方案,區塊鏈開發框架等產品,產品覆蓋面非常廣。

融資:?Matic(Polygon代幣)現在完全稀釋后市值為42億美元(受熊市影響大),目前幣價市值排名第18。其最新一輪私募融資發生在2022年2月,融資額為4.5億美元,資方有軟銀、紅杉、Galaxy、Tiger等頭部基金。

競爭要素分析:

生態資源:其生態資源非常充足。Polygon系的rollups可以直接共享PolygonPoS這個已經擁有龐大生態的公鏈的生態資源。

L2性能:通用L2還沒上線,需持續觀察。

遷移難度:Hermez字節碼級兼容EVM,遷移難度很低;Zero和Miden語言級兼容EVM,遷移難度一般。

正統性:PolygonPoS是以太坊的老牌側鏈,在上一輪公鏈競爭中已經捕獲了許多在以太坊上的正統的頭部項目,這使得Polygon有一定正統性。

總結:?Polygon因為其PoS鏈的成功擁有大量生態資源,同時下注多個技術路線(字節碼級EVM兼容、快速zk證明構建和STARK)的發展方針也讓其可以建立起一個L2的多鏈生態。同時,PoS鏈的成功也令其團隊有運營和管理公鏈生態的經驗。然而,其產品完成度較低,仍未上線通用版本,有可能會因此錯失良機,導致大量用戶、開發者和項目先一步被其他L2吸收。

Scroll

團隊:?Scroll團隊成立2021年1月,由三位中國人創辦,現有大約20余名員工。聯創SandyPeng曾是FissionCapital合伙人;聯創YeZhang北大本科畢業,研究方向就是zk,曾發表相關頂會;聯創HaichenShen是UW博士,有多年在亞馬遜的工作經驗。Scroll團隊現與以太坊基金會的AppliedZKP團隊合作打造字節級兼容的EVM。

技術&產品&當前情況:?Scroll主要使用SNARK技術打造可以讓以太坊上的項目無縫遷移的zkEVM。Scroll還在構建一個去中心化的zk證明生成網絡以讓zk證明的生成也去中心化,并研制zk證明加速算法(聯創YeZhang的其中一篇頂會論文就是此主題)以及相應硬件。Scroll團隊預計在2022年7月部署測試網,并在2023年啟動主網。

融資:?Scroll于2022年4月完成3000萬美元A輪融資,PolychainCapital領投,BainCapitalCrypto、RobotVentures等基金,以太坊基金會的YingTong等天使投資人參投。

競爭要素分析:

生態資源:項目仍屬于早期,暫時PR較少,按照現有的公開信息來看,其生態資源沒有前幾個項目那么耀眼,只有一些以太坊社區的人和頭部基金的資源,需繼續觀察其下一輪融資的資方及其合作伙伴。

L2性能:通用L2還沒上線,需持續觀察。

遷移難度:Scroll字節碼級兼容EVM,遷移難度很低。

正統性:有不少以太坊基金會以及以太坊社區的人參投,V神也親自為Scroll撰寫技術文章,其產品開源且與以太坊社區的成員一同建設,有一定正統性。

總結:?Scroll字節碼級兼容EVM,可以讓項目無縫遷移至L2,大大減低了其遷移難度,并且由于其與以太坊基金會的AppliedZKP團隊合作,而且資方有一些以太坊社區的成員,有一定正統性。但Scroll成立相對較晚,產品完整度暫時相對較低,還需要一定時間才能上線,而且其生態資源因為仍在發展早期相對較少,還需繼續觀察其后續發展。

作者:@billyzhong04

來源:金色財經

微軟聯合創始人比爾蓋茨表示,加密貨幣是一種100%基于大傻瓜理論的資產類別。這位億萬富翁還嘲笑BoredApeNFT,稱:“顯然,昂貴的猴子數字圖像將極大地改善世界.

1900/1/1 0:00:00早間低多離場、 昨午后、20450低多跟進、現價20650、小拿200點。 統一建議離場、 截止單日、多單離場三次! 合計超1600點。 以太關聯不一致、漲幅超出1%.

1900/1/1 0:00:00幣圈葉秋:單邊下跌之勢反彈2000點是見底還是修復 金色財經報道,摩根大通經濟學家MichaelFeroli認為,通脹飆升將推動美聯儲將利率提高75個基點,100個基點也是可能的.

1900/1/1 0:00:00據官方消息:PILOT項目代幣將于20日上線,NFT預計28日上線!PILOT憑借自身優勢打造Web3.0體育運動平臺,推動人們采取健康積極的生活方式.

1900/1/1 0:00:00DeFi數據 1.DeFi代幣總市值:365.7億美元DeFi總市值數據來源:coingecko2.過去24小時去中心化交易所的交易量:62.

1900/1/1 0:00:00美聯儲將基準利率上調75個基點至1.50%-1.75%區間,加息幅度為1994年以來最大6月16日消息,美聯儲將基準利率上調75個基點至1.50%-1.75%區間,加息幅度為1994年以來最大.

1900/1/1 0:00:00