BTC/HKD+2.28%

BTC/HKD+2.28% ETH/HKD+2.27%

ETH/HKD+2.27% LTC/HKD+3.94%

LTC/HKD+3.94% DOT/HKD+4.33%

DOT/HKD+4.33% ADA/HKD-0.11%

ADA/HKD-0.11% SOL/HKD+3.15%

SOL/HKD+3.15% XRP/HKD-0.02%

XRP/HKD-0.02% DOGE/US+3.59%

DOGE/US+3.59%加密資產應該是所有資產中最符合反身性理論的。為什么幣圈的牛熊市更迭如此頻繁?為什么區塊鏈項目的平均生命周期如此短暫?到底什么是死亡螺旋?這些問題可能都可以用索羅斯的反身性理論來解釋。本文將首先介紹反身性理論和這一理論在股市周期中的應用;其次通過對比股市和幣圈分析區塊鏈行業中的反身性,并解釋幣圈牛熊市周期產生的原因;最后運用反身性理論來比較97年泰銖放棄固定匯率事件和UST脫錨事件,給風險管理做出一定的建議。

反身性理論

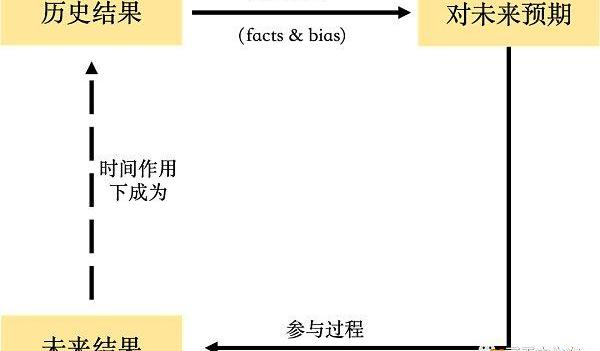

反身性即a導致b,而b又導致a的互為因果的特性。當a是人類認知,b是人類參與的事件時,就成為了索羅斯的反身性理論哲學。不同于用二分法區別思維和現實,反身性理論旨在說明:人類認知是構成事實結果的不可分割的一部分,真實結果不能被單獨分離出來去獨立分析。

具體而言,一個反身性單元由認知過程和參與過程所構成,而這兩個過程之間存在一個雙向的反饋循環:認知過程是從結果到預期,而參與過程是從預期到結果,而未來真實結果在時間的作用下又再變成歷史真實結果,以此循環往復。因為事前和事后的不對稱性,每一個過程單元都是不可重復的,因為就算所有的可被觀察的因素是一樣的,參與者的觀點都很可能會在不同的時間發生變化。

來源:行業觀察

輕量級區塊鏈Mina推出生態首個DEX項目LuminaDEX,將支持zkKYC:5月17日消息,據官方消息,輕量級區塊鏈 Mina 推出生態首個 DEX 項目 LuminaDEX,該項目將支持 zkKYC,從而實現合規和可擴展的 DeFi。[2023/5/17 15:08:31]

在上述的認知過程中,由于人類永遠不能完整地了解真實世界,所以會出現認知偏差,而這一偏差又會通過參與過程直接影響到下一個真實結果從而影響真實世界。當認知偏差的方向和真實結果的方向一致時,出現自我加強過程,帶來牛市的持續膨脹和熊市的死亡螺旋。

股票市場中的反身性

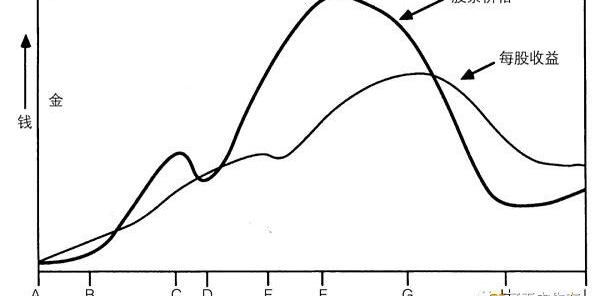

在股票市場中,事實結果就是股票價格,而股票價格取決于兩個因素—基本趨勢和主流偏見。基本趨勢(underlyingtrend)不受投資者的預期影響,與自由現金流、資產價值等因素有關;而主流偏見(prevailingbias)是市場中大部分參與者的預期與真實結果之間的偏差。基本趨勢通過認知過程影響參與者的認知,這一過程同時產生了主流偏見,兩者共同通過參與過程影響股票價格。

基本趨勢和主流偏見又反過來受股票價格的影響。股票價格通過影響公司地位、信用評級、消費者接受程度、兼并收購等方式影響公司的基本面;而股價的正回饋會加大主流偏見。

在一個典型的市場事件序列中,基本趨勢、主流偏見和股票價格這三個變量先是在一個方向上,接著又在另一個方向上彼此加強,繁榮與蕭條的交替。

Timothy Peterson:估計目前已有600萬枚比特幣丟失:3月27日消息,據Cane Island Alternative Advisors的作者兼經理Timothy Peterson稱,無法挽回的已丟失比特幣數量現已達到600萬枚。他斷言,在2023年3月25日已經產出的大約1930萬枚比特幣中,只有1330萬枚仍在流通。Peterson對比特幣數量的最新估計似乎與他對2020年的預測一致。

此前2020年9月消息,Peterson當時聲稱,目前每天大約損失1500枚比特幣,這意味著只有不到1400萬枚比特幣能夠流通。Cane Island Alternative Advisors研究員在2020年的報告中還堅持認為,廣泛使用的比特幣資本化是不準確的,因為它包括了無法挽回的已經丟失的比特幣。(Bitcoin.com)[2023/3/27 13:28:50]

下面直觀地感受一個完整的股市周期:起初,對基本趨勢的認定將在一定程度上滯后,但該趨勢已經足夠強大并在每股收益中表現出來。基本趨勢被市場認可后,開始得到上升預期的加強;此時市場仍然非常謹慎,趨勢時而減弱時而加強,這樣的反復可能多次,在圖中只標出了一次。結果,信心開始膨脹,收益的短暫挫折不至于動搖市場參與者的信心。預期過度膨脹,遠離現實,市場無法繼續維持這一趨勢。偏向被充分地認識到了,預期開始下降。股票價格失去了最后的支持,暴跌開始了。最后過度的悲觀得到矯正,市場得以穩定下來。

1月調整后穩定幣鏈上交易額達到6672億美元,USDT市場份額升至 53.1%:金色財經報道,據The Block分析數據顯示,1月調整后的穩定幣鏈上交易額增長至6672億美元,漲幅約為1.7%;已發行穩定幣供應量則進一步收縮至1327億美元,降幅約為1.9%,其中美元穩定幣USDT的市場份額上升至 53.1%,USDC則下降至29.5%。[2023/2/2 11:43:22]

區塊鏈行業的反身性

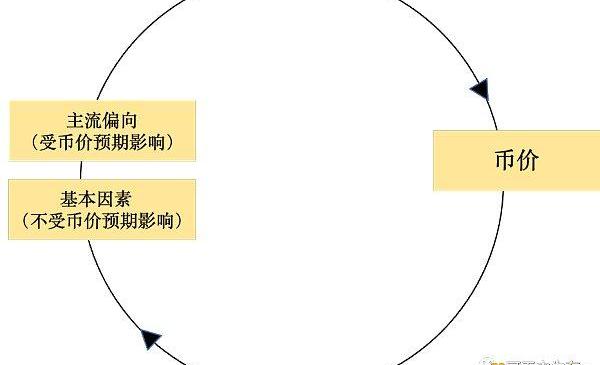

在區塊鏈行業中,Token價格是由供求決定的,在供給一定的前提下,需求大致分為使用需求、投資需求和投機需求。和股票市場相似,幣價也受基本趨勢和主流偏向的影響。基本趨勢由使用需求和投資需求帶來的資本流動構成,這兩種需求不受幣價主觀預期影響;而主流偏向表現在投機需求帶來的資本流動中:投機資本為上升的收益率和上升的幣價所吸引,其中幣價的作用遠大于收益率,因為只要幣值略為下降,總收益就可能變成負值。所以對未來幣價變化的預期構成了投機交易的主要動機。

股票市場與區塊鏈市場在反身性過程中有兩大區別,第一在于基本趨勢對價格的影響大小不同。股價受基本趨勢的影響是比較大的;然而由于目前的區塊鏈市場投機需求帶來的資本流動占比極大,所以基本趨勢對幣價的影響很小。第二個區別在于價格對基本趨勢的影響大小不同。股價對公司基本面的影響是間接的且相對較小;而在區塊鏈市場中,由于Token的原生性,幣價通過直接影響礦工/驗證者收入、員工收入、社區活躍度、對新用戶的吸引度等等因素來影響基本趨勢,所以幣價對項目基本趨勢的影響舉足輕重。

BTC最近活躍2年以上供應百分比達到9個月新高:金色財經報道,據Glassnode數據顯示,BTC最近活躍2年以上供應百分比達到9個月新高,百分比為44.866%。[2022/8/16 12:28:22]

了解了這兩大區別,我們來看一個完整的幣圈周期產生的原因:首先假設基本因素不變,但市場預期幣價漲所以主流偏向在加強,這會導致真實幣價的上漲。而幣價的上漲會通過激勵更多驗證節點、社區活躍度和新用戶人數等來使得項目基本面變好;同時主流偏向會自我強化繼續預期幣價上漲,基本面和主流偏向的上漲進一步帶動幣價上漲。趨勢一旦建立起來,就會自我保持、自我發展,直到轉折點出現。當投機性資本流入無法補償使用需求減少帶來的資本流出、宏觀/法律環境變化帶來的投資性資本流出、上漲的待償付利息/債務時,這個趨勢就會逆轉。此后,又向相反方向啟動一個自我加強的過程。預期的下跌帶來主流偏向的強化,導致幣價下跌;下跌的幣價又會影響礦工和節點的積極性、項目方的積極性和新用戶的數量,從而使得基本因素變差,帶來幣價的進一步大跌,進入死亡螺旋。

由于幣價變化是個純粹的反身性過程,也給區塊鏈行業帶來了以下普遍特點:

牛熊周期會永遠伴隨區塊鏈市場,且轉換速度比其他金融市場要更快。

STAT和Bloomingbit合作推出“頂級交易者 NFT”:金色財經報道,基于Kakao的NFT平臺Klaytn宣布與Bloomingbit合作推出“Top Trader NFT Drops”。Top Trader NFT Drops 是一項服務,允許其用戶訂閱頂級交易者的實時投資組合和交易歷史。該服務支持為Bloomingbit和STAT選擇的表現優異的交易者發行和拍賣訂閱Top Trader Cards(NFT)。如果您從 Top Trader Drops 中獲得 NFT,您可以訂閱發布相應 NFT 的交易者的實時投資組合、交易歷史以及各種信息內容。[2022/7/30 2:47:12]

在熊市做的好的項目牛市一定不錯,因為整體幣價上漲會對基本面有促進作用,正向反饋不斷增強。

項目方對幣價加一些負反饋因素可以讓反身性過程變慢,但是無法阻擋這一趨勢。

DeFi類項目在牛市發展最好而在熊市跌的最慘,因為defi類項目的基本面也幾乎是由幣價支撐,所以幣價上漲基本面變好一飛沖天;幣價下跌基本面變差死亡螺旋。

非金融類項目/真實使用需求大的項目在熊市中相對穩一點,但因為項目發幣的原因,基本面一定還是會受到牛熊市反身性影響。

關于幣圈是否適合價值投資的問題:雖說基本面受價格影響大,在牛市好的基本因素在熊市可能變成不利因素;但在同一市場環境下,基本面相對分析是一定需要的。當然在區塊鏈行業,數據分析變得更重要。

UST脫錨事件中的反身性

UST的脫錨事件和1997年亞洲金融危機中泰銖被迫放棄固定匯率有諸多相似之處,信仰反身性的索羅斯判斷周期拐點將至,通過囤泰銖+突然拋售引起市場恐慌,迫使泰國最后放棄固定匯率陷入貨幣危機。下面會運用反身性理論,從事前和事中兩個維度對UST脫錨事件進行分析,希望能給大家在事前和事中風險管理上做出一些參考。

1.危機之前的因素分析

泰銖在被做空之前,出現了基本因素變差、基本因素受匯率影響變大、主流偏見加重且懷疑情緒出現等現象,這也是反身性的周期拐點出現的一些預兆,以此為基礎對比分析UST脫錨前的情況:

基本因素變差:超出市場的收益率,已經搜刮完鏈上真實收益。Anchor底層真實收益來源是POS和借貸收益,如果真實收益<AnchorRate,會用鏈上收益儲備金來補足,今年2月以來,Anchor的儲備金虧損達3億多美金。

基本因素受幣價影響變大:Luna作為鏈幣關于到整條鏈生態的存亡。作為UST的對手方,UST的價格波動會傳導到Luna,所以UST的錨定直接決定整條鏈的發展和收益。隨著鏈上收益被不斷補貼給儲戶,鏈上基本因素幾乎完全取決于幣價。?

主流偏見加重且懷疑情緒出現:主流偏見主要因為大而不倒且項目方肯接盤的預期、基于當前luna價格的超額抵押的錯覺、LFG購買BTC的舉措;而懷疑情緒的出現則是因為對基本因素變差的洞察、熊市到來的恐慌、以及儲備資產/算穩結構無法抵御大規模踩踏的擔憂。價格錨定已經基本完全依賴市場的信心,可見一旦市場恐慌對脫錨影響巨大。

事前風險管理啟發:

事后結果是事前所有預期的其中一種可能,所以我們由事后結果去學習事前認知時,不僅要關注對事后結果的解釋性還要關注事后結果對事前各種預期之間的差別。私認為多做事后分析的作用僅在于給人一種趨勢的直覺。

基本因素變差、基本因素受價格影響變大和主流偏見加重且懷疑情緒出現這些預警因素可能可以持續很久,也可能立刻迎來拐點。作為市場參與者來說,設定幾個預警線來做事前風險管理可以免受大規模損失。

2.死亡螺旋過程分析

泰銖在被做空時,攻擊手首先通過各種渠道借泰銖,而后在市場拋出將泰銖打擊貶值,再以美元等外幣購入泰銖歸還。由于攻擊武器是遠期合約,則威力更加強大。最初,泰國央行面對攻擊,不斷用手中的美元等外匯回收市場拋出的泰銖,保持價格穩定,然而,泰國市場開放程度很高,外匯用途很大,不能夠過多地消耗在攻擊手身上。于是泰國央行發起兩大舉措,措施一是將隔夜同業拆借利率提高至1000%,提高隔夜資金成本。措施二是切斷泰銖流向境外攻擊手的渠道,要求銀行將泰銖調出境外時要提交真實的交易證明。然而攻擊手彈藥充足,不斷加大市場恐慌,最終泰國央行被迫宣布改固定匯率制為浮動匯率制,匯率由25:1迅速跌至30:1,甚至更低。

據nansen的鏈上數據分析,UST脫錨事件主要是因為一些巨鯨的撤資導致市場恐慌。一些巨鯨在4月就已經開始把UST從Anchor取出,通過Wormhole跨鏈到以太并存入Curve,再通過UST-3pool換成其他穩定幣。早在5月7日,LFG已經開始在Curve上買入大量UST與巨鯨進行對抗。直到5月9日,由于拋售數量巨大導致UST脫鉤,這引起了恐慌;LFG賣出14億美元的BTC來接盤,整個市場因為擔心BTC下跌而陷入更大恐慌。5月10日早晨,JumpTrading和LFG不再出售比特幣儲備,任憑事態惡化。5月12日,LUNA從所有主要交易所摘牌,價格從60多美元跌至不足十分之一美分。

事中風險管理啟發:

泰銖和UST被做空都伴隨著市場和中心化組織之間的角逐。由于幣圈散戶眾多,反應較慢,所以角逐從開始到結局會留有一定的時間給參與者去反應。而一般角逐開始時,基本就是周期拐點的信號,不管結局如何,不斷自我強化的趨勢一定會有損。

加密資產應該是所有資產中最符合反身性理論的,這也意味著幣價是包含人類情緒最多、最不可預測的。換句話來說,人類認知對真實結果的影響在區塊鏈行業里是最大的。當然,如果完美認知可以達到,就不會留下什么想象空間了,畢竟從某種程度中,我們生活的這個世界就是我們想象出來的。

來源:金色財經

Tags:UST區塊鏈比特幣NFTtrustwallet錢包怎么用區塊鏈dapp游戲比特幣錢包下載安裝NFTSHIBA價格

幣上丞:強光之下沒有云朵,是太陽你始終遮擋不住。帶著幣友們仗劍天涯,走得更長遠,也不負曾經的相遇與信任15年從業經驗,每日18小時看盤,是時間堆積后的沉淀我想與莊共舞征服世界,卻不過是為了讓你給.

1900/1/1 0:00:00在中國,剪紙具有廣泛的群眾基礎,交融于各族人民的社會生活,是各種民俗活動的重要組成部分。其傳承賡續的視覺形象和造型格式,蘊涵了豐富的文化歷史信息,表達了廣大民眾的社會認知、道德觀念、實踐經驗、生.

1900/1/1 0:00:00元宇宙正在從虛擬走向現實,我們站在Web2.0與Web3.0的交匯處,去中心化儲存的重要性愈發凸顯.

1900/1/1 0:00:00June2022,SimonDataSource:FootprintAnalyticsStablecoinsAftertheUSTEventDashboard曾經一度被看好的穩定幣UST從5月9.

1900/1/1 0:00:00自今天拋售前的周末以來,SHIB的價值上漲了近48%。ShibaInu的本地SHIB代幣在過去一周上漲了近一半,因為加密市場投資者在專業人士的短暫反彈中表現出非理性的繁榮.

1900/1/1 0:00:00高空提前離場、 大餅20900-21050高空進場未觸及第一止盈點19700現價20350小拿550點離場以太1148-1158高空進場現價1095同樣未觸及第一離場點 小拿55-65點 統一建.

1900/1/1 0:00:00